从技术到品牌 彩电市场中韩争霸

摘要:三届世界杯,没成“冠军”

来源:朝阳资本论

作者:沙华

美加墨世界杯开赛在即,海信的Logo也将第三次出现在世界杯的场边广告牌上。

从俄罗斯到卡塔尔再到北美,8年时间,海信成了中国企业体育营销最显眼的品牌,但连续三届世界杯投入,海信究竟赚到了吗?

据市场估算,2026年世界杯赞助费用在7500万至1亿美元之间,叠加营销执行成本,单届赛事的综合投入轻松突破10亿元人民币。

即使分摊到集团旗下海信视像、海信家电和其他子公司头上,仍然高达数亿元。

根据财报,2025年,海信视像归母净利润24.54亿元,同比增长9.24%。

其中,市场推广费达18亿元,同比增长33%,相当于归母净利润的73%。

然而,海信视像砸下重金换来的海外声量,并未完全转化为品牌溢价。

公司去年境外毛利率依然只有12.03%,与境内23.58%的差距超过11个百分点。

对比国内同行,TCL通过控股索尼电视业务拿到高端品牌和全球渠道,创维以品牌授权+代运营的方式,低成本拿下松下和飞利浦的欧美经营权,海信选择了最重、最慢的一条路:自建品牌、自投赛事、自拓渠道。

“慢”的过程,会是正确的高端出海解题思路吗?

海信能否打破海外品牌对高端市场份额第一的垄断?

世界杯营销降温,海信逆势加码

回顾中国品牌世界杯营销之路,似乎总有一股阴影笼罩。

2010年南非世界杯,英利绿色能源成为首家赞助世界杯的中国企业,但仅仅四年后,全球光伏产业陷入低谷,英利连续巨亏,咬牙硬撑的赞助效果大打折扣,最终无力续约。

紧随其后,万达在2016年成为FIFA顶级赞助商,承诺投资8.5亿美元覆盖四届世界杯,随着国内房地产周期下行,万达陷入财务危机,拖欠赞助费后被暂停权益,2024年正式退出。

事实如此,赞助世界杯,可以提升品牌声量,但无法拯救基本面。

行业不景气的话,世界杯广告牌对企业来说不过是块天价背景板。

看清了这一点,2026年美加墨世界杯,中国企业变得更加理性,整体呈现“降温”。

据Global Data统计,2022年卡塔尔世界杯,中国企业赞助总额达13.95亿美元,而这届世界杯目前仅确认联想、海信、蒙牛、五粮液四家合计“超5亿美元”,较上届缩水。

此外,考虑到本届约70%的比赛在北京时间凌晨2点至上午10点开球,导致国内收视率和广告价值大幅缩水,不少品牌退出。

比如,vivo在连续赞助两届后选择安静离场。

在这样的情况下,只剩下致力于海外营销的品牌,还在坚持。

海信就是如此。国内彩电市场量价齐跌,内卷加剧,出海成为必选项。

而海信出海最出圈的事件就是体育赞助,从2016年的欧洲杯开始,再到2026年的世界杯为止,海信一届不落。

投入有回报吗?当然是有的。

据海信披露,2025年集团营收2244亿元,同比增长4%,其中海外收入1107亿元,同比增长11%。

至于海信视像,全年营收576.79亿元,同比下降1.45%,最大亮点就是海外营收占比过半,同比增长4.57%。

然而,这份增量含金量却有待考量。

2025年,海信视像境内毛利率23.58%,境外仅12.03%。

海外市场盈利不及国内市场,是中国品牌全球化一直以来面临的挑战。

这不是海信一家的困境。据TCL电子财报,其国内彩电业务毛利率21.7%,海外大尺寸显示业务毛利率仅15.1%,差距同样显著。

中国品牌出海后为什么毛利率不如国内?

原因还是海外用户对彩电中高端市场的品牌认可度。

在消费者心智中,三星、LG“进口洋牌”长期占据高端生态位,中国品牌仍停留在“高性价比”的认知里。

从“走出去”到“走上去”,中国品牌需要跨越的不是产能或渠道,而是品牌天花板。

海信连续三届赞助世界杯,就是想要打破国内品牌的声量天花板,但砸钱换声量容易,用声量换品牌认可度,又是另一回事。

中韩争霸:从技术到品牌

彩电市场发展到现在,已经经历了中日韩企业先后崛起的3个时代。

20世纪80-90年代,索尼、松下、夏普、东芝等日企,占据全球电视市场霸主之位。

随着失落三十年开端,日企逐步收缩战线。

接棒的是韩国的三星、LG。

时至今日,三星已连续20年位居全球榜首。

奥维睿沃报告显示,三星2025年全球彩电出货量为3530万台,同比下降1.5%,但高端OLED电视出货200万台,同比增长39.3%。

图:三星Micro RGB产品线

随后,中国品牌也来了。

从上世纪90年代,创维、TCL“贴牌代工”的形式,到2010年代中期,随着国内市场进入存量竞争,产能过剩倒逼中国品牌必须真正“走出去”。

2016年成了第一个转折点。

据华西证券研报,TCL海外电视销量占比从2016年的49%提升至2023年的76%;海信视像海外销量占比也从2019年的51%升至2023年的62%。

两条曲线都在2016年前后开始加速向上。

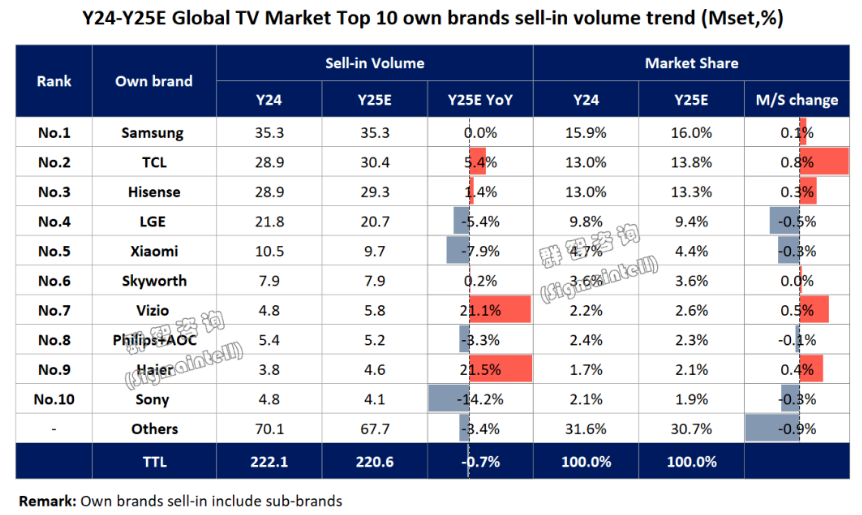

2024年,中国品牌电视全球出货量首次超越韩国。

2025年,TCL与海信合计出货量进一步逼近三星,全球TV 出货规模TOP10品牌中,前5名品牌中有3个是中国品牌,另两席分别是三星和LG电子。

如今,中韩争霸格局已然形成,但出货量领先不等于高端市场登顶。

据Omdia 2025年数据,在1500美元以上的高端电视市场,三星占比52.2%,在2500美元以上的超高端市场,占比高达54.3%。

中国品牌出货量是上来了,但真正决定品牌地位的榜首,仍被韩国企业占据。

差距在哪里?

如果还说是核心的面板技术,那显然不了解中国为什么被形容为“工业克苏鲁”。

根据奥维睿沃数据,2025年,中国大陆面板厂商在全球电视面板市场的份额达到69.2%,京东方、TCL华星、惠科三家掌控全球大尺寸液晶电视面板市场,索尼、三星不少高端机型屏幕也来自中国供应链。

真正的差距,来自技术路线的认知积淀。

OLED过去十年被市场教育为“高端”的代名词,三星和LG长期垄断这一赛道。据Omdia数据,LG在OLED市场保持着49.7%的出货量份额,连续13年位居榜首。

TCL、海信等中国品牌没有选择正面硬刚OLED,而是另辟蹊径,抓住了Mini LED这个成本更优的技术窗口。

去年,海信推出RGB-Mini LED技术,TCL也推出了SQD-Mini LED技术,都是属于质变型技术创新。

从显示技术方面来看,中国品牌已经并不落后海外品牌,甚至可以说领先。

然而,技术优势要向品牌整体认可度传导,中间隔着一条漫长的认知转化链。

这或许也是海信连续赞助世界杯的用意。

2026年美加墨世界杯,海信投入增至约1.5亿美元,并首次成为VAR显示技术官方合作伙伴,自研RGB-Mini LED设备进驻裁判中心。

海信想要做的,是用世界杯这个全球最大体育营销舞台,向消费者反复传递一个信号:RGB-Mini LED才是下一代高端电视的方向。

目前,技术平权已经实现,品牌平权还在路上。

TCL借船、创维租船、海信造船,慢功夫是最优解吗?

无论如何,从全球彩电整体竞争格局看,中进韩退的3.0时代已经到来。

韩系品牌已经明显转向“保量守利”,2026年两家韩系巨头的核心策略定位为以“高端+AI+体育赛事”换机为主的价值战。

韩系的战略收缩,为中国品牌在欧美高端市场留出了“量价齐升”的窗口期。

中国也确实在乘胜追击。

2026年初,全球彩电市场发生了两件事:TCL与索尼成立合资公司,创维与松下达成战略合作。

加上早就收购东芝的海信,中国头部彩电企业在同一时间窗口内,用了类似的路径去冲击同一个目标:海外高端市场。

但具体来看,三家公司的路线不完全相同。

TCL走的是“借船出海”。通过产业链和技术端的强势整合,在与索尼的合资新公司占主导地位。

据群智咨询预测,到2027年,包括合资公司在内的TCL系全球电视份额将扩大到17%,有望首次超越三星登顶全球第一。

创维集团走的是“租船出海”,与松下的合作本质是品牌授权加代运营。

松下将北美和欧洲的销售、营销业务移交给创维,创维负责运营,松下保留品牌所有权。这已不是创维第一次这么干,创维还拿下了飞利浦电视在北美的运营权。

创维的考量是,电视业务的战略优先级在下降,品牌授权成为成本最低、速度最快的海外扩张方案。

相比前两者,海信对自身品牌高端化建设投入更大:前置研发、优化海外供应链、连续赞助顶级赛事。

这条路最重、最慢。

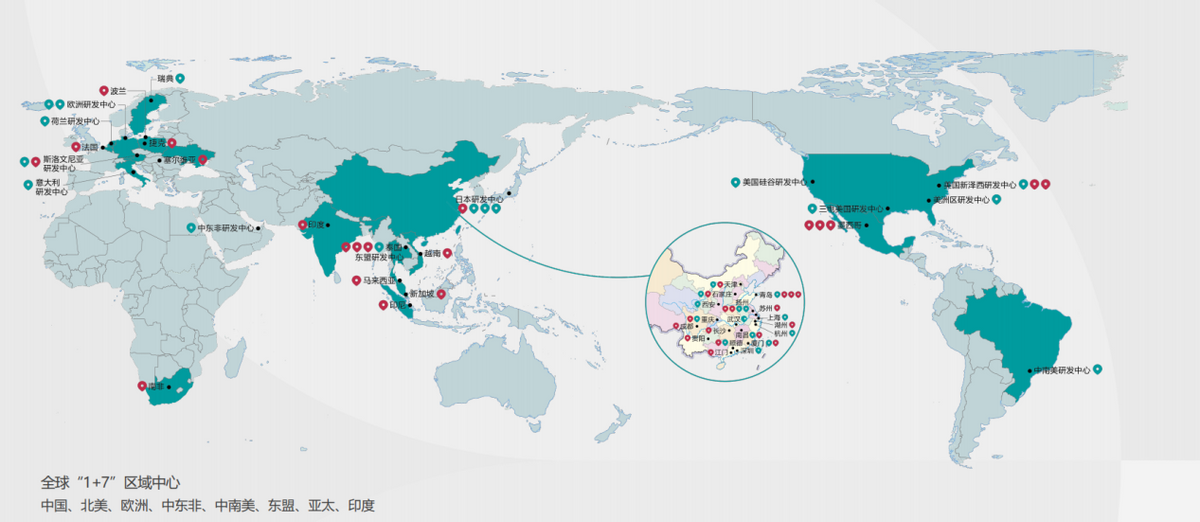

截至2025年底,海信推行“1+7”全球区域中心布局,公司在全球设立30个研发中心,拥有1.6万余名工程技术人员,这些都是成本。

顶级赛事赞助投入更不用说。海信一直坚持通过赛事营销提升全球品牌知名度和高端形象。

海信集团董事长贾少谦说,体育营销,是一种“慢功夫”。

但砸出去数亿美元后,慢工出细活需要多久?

边际效应递减,是海信眼下的困境。

据海信官网数据,2016年到2021年,全球知名度从37%飙升至59%。但与此同时,营销成本正在吞掉利润。

从财报算,2024到2025年,海信视像销售费用合计超过70亿元,超过这两年的净利润总和。

体育营销是一种心理效应的长期累积,曝光可以加速认知,无法短期内实现信任转化。

海信在与时间对赌,十年以上持续曝光,能否改变全球消费者心智?

TCL借船、创维租船,都在用更短的时间绕过信任累积阶段。

海信自己造船,离彼岸还有多远,只有时间和消费者能给出答案。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。