作者:道传

出品:锐见深解读

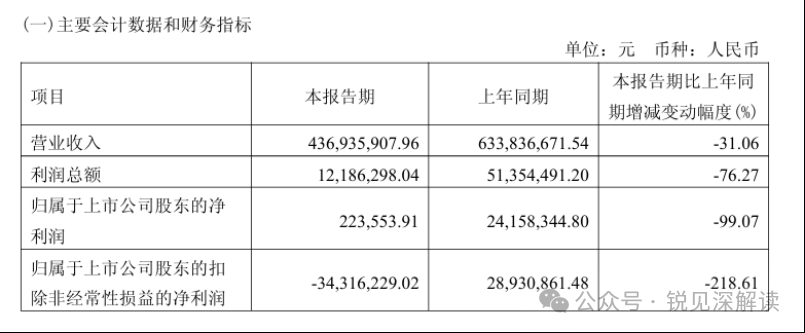

4月29日,天风证券披露2026年一季报,核心数据几乎令市场哗然:营业收入4.37亿元,同比下降31.1%,归母净利润仅22.36万元,同比暴跌99.1%。在50家上市券商及券商概念股中,这一利润规模排名倒数第二。 如果单看数字,这甚至不像一家持牌券商的季度表现,更像一家刚起步的小型机构。对此,锐见深解读认为,问题的关键不在于“赚少了”,而在于盈利能力在短时间内几乎被“清零”。 从财务角度看,这种级别的利润塌陷,通常不会由单一因素造成,而是业务结构、风险敞口与历史问题叠加的结果。

一、投资收益“断崖”,利润模式的致命单一

公司在季报中给出了直接解释,投资收益大幅减少。数据对比非常清晰:2026年一季度投资收益7126万元,2025年同期4.42亿元。短短一年减少约3.7亿元。这几乎解释了利润为何蒸发。 锐见深解读认为,更值得关注的是,这并非偶然波动,而是长期结构问题的集中体现。 翻看2025年年报:公司全年投资收益高达14.76亿元,同比增长34.67%,占营收“半壁江山”。 这意味着什么?天风证券的盈利模型,本质上是“类投资机构”,而非“均衡型券商”。在行情向好时,自营投资是利润放大器;但一旦市场波动反转,它就会迅速变成利润“减速器”,甚至“加速下滑器”。一季度的数据已经说明:当投资收益回落,其他业务根本无法填补缺口。

二、公允价值转负,账面收益的另一面

除了已实现投资收益减少,公司还面临账面浮亏压力2026年一季度公允价值变动损失1408万元,去年同期为收益141.7万元。这意味着,不仅“已经赚到的钱变少”,连“账面上的潜在收益”也开始转负。这类损失通常反映持仓资产价格波动,对未来利润具有滞后影响。 换句话说,当前的利润下滑,可能只是风险释放的开始,而非终点。

三、经纪业务增长,一束被掩盖的微光

并非所有业务都在恶化。受A股交投回暖影响,经纪业务手续费净收入表现亮眼:从2.19亿元增长至3.36亿元,同比增长53.6%,高于行业平均约44.77%的增速。这说明,公司在传统经纪业务上并非没有竞争力。 但问题在于这部分收入体量仍然太小,无法对冲投资业务波动。这恰恰揭示出结构性问题,收入来源分布不均衡,使得单一业务波动就能决定整体利润。

四、利息净收入仍为负,负债结构的隐忧

另一项值得关注的数据是利息净收入。虽然亏损收窄至2.2亿元,但仍为净流出。改善的原因主要是减少利息支出,而非资产端收益提升。 这通常意味着两点:融资成本仍然偏高,资产负债结构存在优化空间。对于券商而言,利息业务本应是稳定收益来源之一,但在天风证券这里,却长期处于“拖累项”。这进一步削弱了公司抵御周期波动的能力。

五、4170万罚单,历史问题的集中爆发

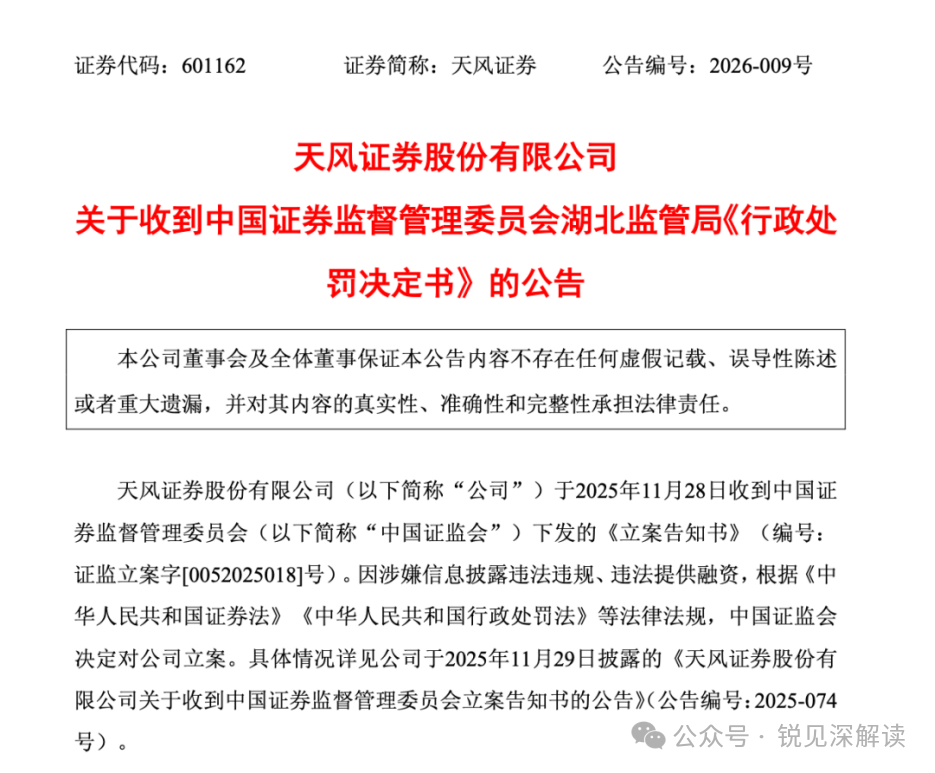

如果说业绩下滑属于市场因素,那么监管处罚则直指公司治理问题。2026年3月,公司收到合计4170万元罚单,涉及一系列严重违规行为,核心问题包括向原大股东“当代集团”及其关联方违规融资,信息披露存在重大遗漏,关联交易未按规定披露,违规融资规模触目惊心。通过多种方式累计融资55.02亿元,通过客户资产提供融资等方式合计30.24亿元,向其他关联方融资8亿元,合计高达93.26亿元。 更严重的是,这些行为未被如实披露,导致多期年报存在重大遗漏,并影响债券信息披露。 监管层的处罚力度也极为严厉:公司被罚款1500万元,多名高管合计罚款超2000万元,原董事长及副总裁被终身市场禁入,多项业务被暂停。这不仅是财务处罚,更是对公司治理体系的“否定性评价”。

六、“提款机”时代的代价,控制权更迭的后遗症

上述问题,集中发生在原大股东控制时期。2022年,当代集团资金链断裂并进入破产重整,公司控制权转移至地方国资。但历史遗留问题并未随之消失,而是在监管审查中逐步暴露。 本质上,这是一个典型案例:金融机构被股东“工具化”,最终反噬自身。当券商偏离中介本质,成为利益输送渠道,其风险就不再是市场风险,而是制度性风险。而这种风险,一旦暴露,往往代价巨大、周期漫长。

七、业务暂停,对未来收入的直接冲击

监管处罚不仅影响声誉,也直接冲击业务。暂停代销私募产品业务两年,子公司一年内不得新设私募基金,这些措施将对财富管理与资管业务形成实质性约束。 换句话说,公司不仅面临“过去问题”的清算,还要承受“未来增长”的受限。

八、从“高弹性”到“高风险”模式的反思

将所有问题串联起来,可以看到一个清晰逻辑:盈利高度依赖投资收益,收入结构缺乏稳定支撑,历史治理问题叠加风险,监管处罚限制未来发展。这构成了一种典型的“高弹性、高风险”模式。 在市场上行期,这类券商往往表现亮眼;但在市场调整期,其脆弱性会被成倍放大。天风证券的一季报,正是这种模式的极端体现。

九、转机与代价,旧问题的出清是否足够?

从积极角度看,当前困境也可能意味着“出清”。原大股东问题已被揭开,违规行为受到处罚,控制权完成更替,这为公司重建治理体系提供了基础。 但关键问题在于治理修复能否转化为业务重建?因为真正的挑战,不仅是纠正过去,更是重塑未来。

十、一份比亏损更重要的“警示样本”

天风证券的这份季报,其意义远不止于业绩下滑。它提供了一个极具代表性的样本:当盈利模式过度依赖市场波动,当公司治理失去约束,当金融机构偏离本源,风险就会在某个时点集中爆发。 22万元的利润并不可怕;真正值得警惕的是,这背后所揭示的结构性问题。对于天风证券而言,真正的考验才刚刚开始——不是如何在下一轮行情中赚更多钱,而是能否建立一个不依赖行情也能稳健盈利的体系。这才是一家券商穿越周期的根本。 《锐见深解读》声明:发布内容来源公开信息,秉持专业、客观立场,深度解析社会与财经热点。如涉及内容(文字、数据、图片、视频等)存在疏漏或权属问题,请提供证明材料联系我们(邮箱:374231962@qq.com),我们将及时核实并更正或删除。

展开全文