从“白马药企”到“投资玩家”,双鹭药业走偏了吗?

作者:道传

出品:锐见深解读

一家年营收只有6亿元的药企,却能因为炒股和理财,一年亏掉2亿元。这不是段子,而是双鹭药业(股票代码:0022038)2025年的真实财报。

锐见深解读发现,5月6日,双鹭药业因7.64亿元信托资金存在重大损失风险,被深交所公开谴责。与此同时,公司2025年归母净利润亏损3.47亿元,同比亏损扩大368.77%;2026年一季度继续亏损8611.44万元。

更刺眼的是,在主营业务持续下滑、核心产品遭集采重击的背景下,双鹭药业却越来越像一家“投资公司”——公允价值变动、理财损益、股权投资,正在反过来主导公司利润波动。

对于一家曾被视作A股医药白马的老牌药企而言,这或许才是最危险的信号:企业的重心,已经不再是药,而是资本。而这,也正是双鹭药业今天陷入困局的根源。

一、一边主业萎缩,一边炒股上瘾

双鹭药业的问题,并不是突然爆发的。

如果把时间线拉长,会发现这家公司过去几年最明显的变化,并不是创新药突破,而是“越来越依赖投资收益”。

2025年,双鹭药业实现营业收入6.24亿元,同比下降5.57%;净亏损3.47亿元,同比扩大368.77%。而造成亏损失控的核心原因,并非主营业务直接崩塌,而是投资损失。

财报显示:委托理财及资产管理损益亏损6.04亿元,公允价值变动收益3.54亿元,两项相抵后,仍形成约2.5亿元损失。

换句话说,双鹭药业一年亏掉的钱,绝大部分不是卖药亏的,而是投资亏的。这已经不是“闲置资金理财”,而是典型的利润金融化。

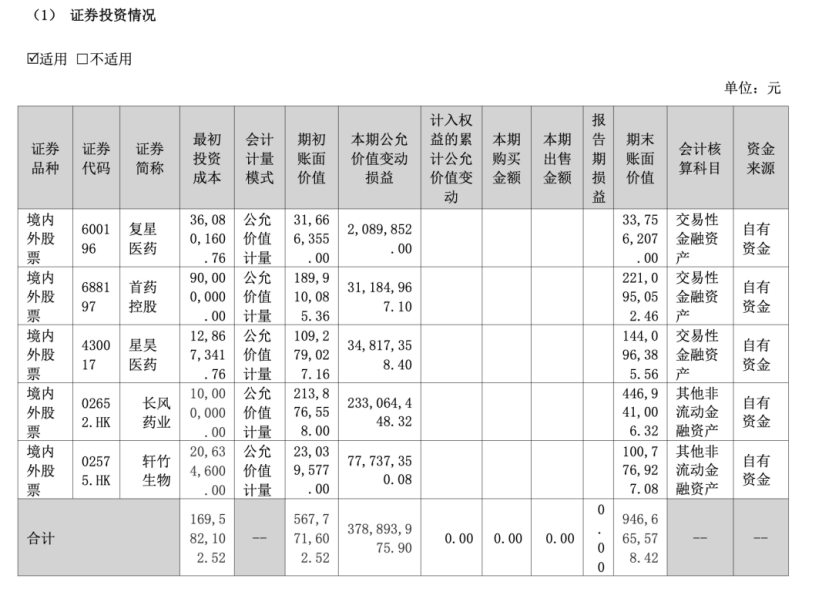

更值得警惕的是,公允价值变动如今已经成为双鹭药业利润的核心变量。2023年,公司因持有复星医药、首药控股、星昊医药等股票,获得1.97亿元公允价值收益,当年利润明显增厚。

2024年,这些标的股价回调,公司又录得1.78亿元公允价值损失,并首次出现年度亏损。到了2025年前三季度,公司又因为“交易性金融资产公允价值变动由亏转盈”,归母净利润同比暴增943.1%。

也就是说,双鹭药业的利润,已经越来越不像一家药企,而更像一家二级市场投资机构。药卖得好不好,反而没那么重要;股票涨不涨,才决定公司赚钱还是亏钱。

这是一种极其危险的经营结构。因为医药企业最核心的能力,本应是研发、产品、渠道与学术推广,而不是押注资本市场周期。一旦企业利润长期依赖资本市场波动,经营稳定性就会被彻底破坏。

二、主业失血,核心产品正在“老去”

如果说投资亏损是表层问题,那么主营业务持续恶化,才是双鹭药业真正的危机。从数据看,公司医药制造收入已经连续多年下滑。

2022年至2025年,公司医药制造业营收分别为10.33亿元、10.05亿元、6.53亿元、6.12亿元对应同比降幅分别为 13.82%、2.68%、35.08%、6.17%。短短几年,主营收入几乎腰斩。

问题出在哪里?答案其实非常明确:核心产品老化,集采冲击严重。双鹭药业曾经最重要的明星产品——来那度胺胶囊“立生”,一度被视为国产抗癌药的重要突破。

但在国家集采推进后,这款产品迅速陷入价格战泥潭。正大天晴、齐鲁制药等大量仿制药企业涌入,市场竞争迅速恶化。

2024年,“立生”销售收入同比暴跌77.22%。这意味着,双鹭药业过去最赚钱的产品,已经失去了盈利能力。与此同时,公司传统优势产品——生物、生化药业务,也开始明显衰退。

2025年生物、生化药收入2.44亿元,同比下降12.08%;收入占比从41.99%降至39.10%。反而是化学药占比提升至57.85%,成为收入主力。

但问题在于,化学药本身正是集采竞争最激烈的领域,利润空间正在快速压缩。因此,双鹭药业陷入了一个典型困局:老产品不赚钱,新产品还没成长起来,创新药又迟迟无法形成爆发。最终结果,就是主营业务越来越“空心化”。

三、毛利率塌陷,昔日高盈利模式正在瓦解

双鹭药业过去长期被视为“高毛利药企”。但这一优势正在快速消失。数据显示:2023年公司毛利率高达81.56%,2024年降至67.97%,2025年前三季度进一步降至61.6%。两年累计下滑接近20个百分点。

对于药企而言,毛利率持续坍塌,意味着商业模式正在被重构。过去,双鹭药业依赖独家产品、高壁垒生物药获得超额利润。但随着集采全面推进,这种模式已经难以维系。

尤其是大量产品进入国家集采后:产品价格被大幅压缩,原材料与库存减值增加,渠道议价能力下降,学术推广效率下滑。利润空间自然迅速缩水。更关键的是,公司研发投入却在下降。2024年研发费用1.5亿元(费用化部分),同比下降15.52%;2025年进一步降至1.15亿元,同比再降22.87%。这意味着,在主营产品老化最严重的时候,公司反而减少了研发投入。

对于创新药企业而言,这其实是一个非常危险的信号。因为研发下降的短期结果是利润好看一点,但长期结果往往是产品断层。而双鹭药业现在最缺的,恰恰就是能接棒的新产品。

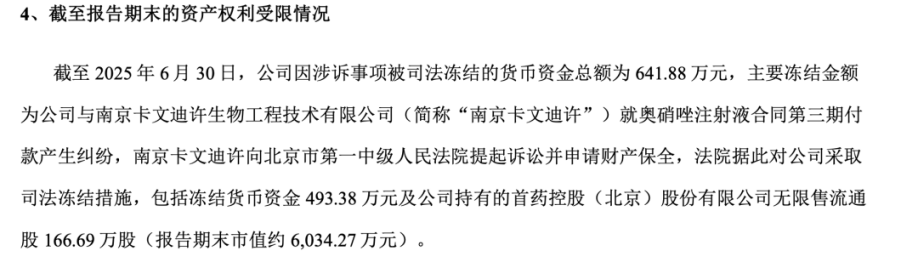

四、7.64亿信托“黑洞”,暴露的不只是内控漏洞

如果说业绩恶化还是经营问题,那么7.64亿元信托风险,则已经涉及公司治理层面。

根据监管披露:双鹭药业存在通过信托产品对外提供资金的情况,导致7.64亿元本金面临重大损失风险。

更严重的是未履行审议程序,信披不准确,内控存在重大缺陷。最终,深交所公开谴责公司及董事长徐明波、财务总监冀莉。

公司则将问题归咎于“原财务人员职务侵占”。但这一解释显然难以服众。因为7.64亿元,远超公司6亿元授权红线。如此大规模资金流转,不可能仅靠一个财务人员完成。

资金审批、用印、投资决策、风控、信披,理论上都应存在多重防线。但现实却是所有防线全部失效。这说明问题绝不是“个别人舞弊”,而是治理体系已经出现系统性漏洞。

尤其值得注意的是,双鹭药业长期实行董事长兼总经理“一肩挑”模式。徐明波既是实控人,又长期掌握经营、财务、战略等核心权力。这种高度集权结构,在企业高速发展阶段或许效率较高,但随着规模扩大,很容易导致内控弱化,制衡缺失,监督失灵,风险集中。而此次7.64亿元事件,本质上正是这种治理模式的集中爆发。

五、“不务正业”背后,是主业焦虑

很多人会问:一家药企,为何越来越热衷炒股和投资?答案其实并不复杂。因为主业越来越难赚钱了。在集采、医保控费、仿制药竞争加剧的大背景下,传统药企利润空间被快速压缩。

而创新药研发又周期长、风险高、烧钱快。相比之下,资本投资反而来钱更快。尤其在2020年前后,医药股估值暴涨,大量药企通过股权投资获得巨额账面收益。

这让不少企业形成一种错觉:与其辛苦做药,不如做投资。双鹭药业显然也陷入了这种路径依赖。公司先后投资复星医药

、星昊医药、首药控股、长风药业、轩竹生物。其中部分项目确实曾带来丰厚收益。例如:长风药业上市后,双鹭药业持股市值一度超过3亿元。这进一步强化了公司对资本运作的依赖。

但问题在于:资本市场永远具有周期性。当行情转向后,过去的账面收益,也会迅速变成账面亏损。而一家真正优秀的药企,最终还是要靠产品和研发活下去。投资只能锦上添花,不能成为主营逻辑。

六、双鹭药业真正的问题,是战略重心偏了

双鹭药业今天最核心的问题,其实并不是亏损,也不是罚单。而是企业战略重心已经发生偏移。过去十年,中国医药行业经历剧烈变革:集采重塑利润结构,创新药改变行业逻辑,医保控费压缩传统模式,医药资本泡沫逐渐退潮。

很多老牌药企都面临转型压力。但真正成功转型的企业,大多选择继续强化研发、创新和产品能力。而双鹭药业,却越来越依赖投资收益来维持利润表现。这导致公司逐渐陷入一种恶性循环:主业下滑 → 投资补利润 → 忽视研发 → 主业进一步恶化。最终,资本市场波动反而成为公司最大的风险来源。

更麻烦的是,当投资亏损、主业衰退、治理失灵同时出现时,企业的信任体系也会开始动摇。而对于一家上市公司而言,市场信任一旦受损,修复往往需要很多年。

七、药企终究还是要靠药说话

双鹭药业曾是A股医药行业的明星企业。它有过辉煌,也有过稳定高利润时期。但如今,公司正在经历成立以来最严峻的一次考验。7.64亿元信托风险、连续亏损、主营业务下滑、毛利率坍塌、研发收缩、治理争议……

这些问题看似分散,实际上都指向同一个核心:企业正在偏离医药主业。对于双鹭药业而言,真正的破局,不是继续寻找下一个投资机会,而是重新回到医药企业最本质的竞争逻辑:研发、产品、临床、渠道,以及长期主义。

毕竟,资本市场或许能短暂制造利润,但只有真正有竞争力的药品,才能撑起一家药企的未来。

《锐见深解读》声明: 发布内容来源公开信息,秉持专业、客观立场,深度解析社会与财经热点。如涉及内容(文字、数据、图片、视频等)存在疏漏或权属问题,请提供证明材料联系我们,我们将及时核实并更正或删除。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。