魏仲乾的合规梦,永诚财险的罚单痛

6月25日,新浪财经、东方财富网等多家权威财经媒体集中报道,永诚财险当下正处于内部治理以及合规升级的关键阶段。更为引人关注的是,在2024年上半年,永诚财险及其旗下的分支机构接连收到监管部门开出的罚单。

一张张罚单,说明了监管部门的穿透力越来越强,也使企业内控方面存在的缺陷显现了出来。

处罚不是最终目的,关键是要通过这次处罚来促使企业完善内部管理、提升管理水平,从而为企业的健康发展指明道路。

接连落地的监管罚单,成为永诚财险深度复盘合规管理的契机,也充分暴露其在财务管控、合规文化传导、盈利模式及全流程管控等方面存在诸多薄弱环节。

财务违规从分支蔓延至资管板块,暴露出内控机制的松懈。

从地方分支机构的业务套费、财务数据失真,再到总部资管板块合规问题频出,财务类违规已经不再是孤立的现象了。

在业绩压力下,财务管控刚性约束软化,业务真实性核查存在疏漏。当规模诉求持续压过合规要求,层层传导下,基层的操作很容易出现偏差。

罚单屡禁不止的核心症结,是基层合规文化与监管要求存在明显断层。

监管重拳不断加码,但是违规处罚仍然很多,说明合规的要求没有渗透到最基层的业务末端。有些基层单位对于监管红线可能不够重视,还存在“重业绩、轻合规”的心态。

合规文化不能只停留在总部文件里,要落实到每个层级单位和每个人员身上,这才是合规效果的关键。

传统业务增长乏力,短期逐利冲动正在挤压合规管理的生存空间。

频繁出现的财务问题背后其实是盈利模式转变带来的深层阵痛。传统的主体险种增长已经见顶,新的利润来源还没有形成,一些保险公司就在合规的边缘试探着进行不规范的操作来获取短期业绩。

因此,永诚财险必须平衡好短期经营压力和长期合规底线之间的关系。

如今“双罚制”常态化监管,也在倒逼险企重构全流程合规管控体系。

合规管理不能仅仅依靠事后的追责来实现,而应该贯穿于前端拓展、中台审核和后台整改整个过程中。

每一张罚单都是对系统的一次压力测试,在指出存在问题的同时也给改进工作提供了思路。

投诉量激增,消保工作亟待全面升级

监管部门开出的罚单是针对企业的内部合规问题,但是大量的消费者投诉却在质问企业是否重视消费者的权益。

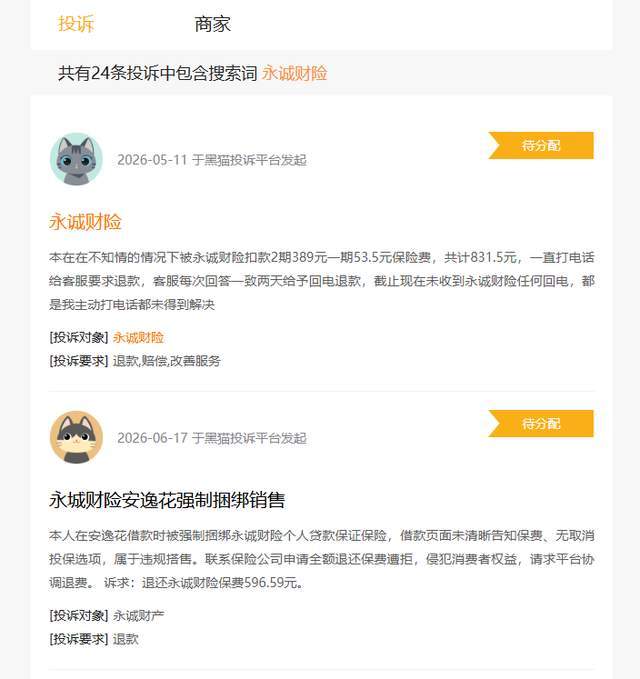

根据黑猫投诉平台的数据,今年第二季度,针对永诚财险的消费者投诉数量有明显的上升趋势,并且大部分都处于“等待分配中”的状态,主要的问题集中在贷款场景下被强行捆绑销售以及消费者没有知情权就被扣除费用上。

图源:黑猫投诉

图源:黑猫投诉

由于线上渠道扩张失序,第三方合作方的合规风险正加速向保险企业传导。

大量的投诉都针对第三方合作平台,这说明公司在拓展网络业务的时候,对渠道准入审核和日常监管没有同步跟进。

线上的业务发展速度越快,合作伙伴所带来的合规风险就越容易传递给永诚财险自身。如果渠道管理不够精细,那么合作方的违规成本最后都有可能落到保险公司品牌的头上。

而且这种强制搭售与自动扣费现象的频发,本质是对消费者知情权与选择权的忽视。

在贷款场景中默认勾选保险,并且没有明确告知就进行了扣费的行为,虽然表面上看是由于操作上的疏忽造成的,但实际上却是忽视了消费者权益。

知情权与自主选择权是消费者最基本的权利,突破底线换来的短期保费,长期只会透支用户信任。

维权响应效率滞后,消保后端处理能力跟不上前端业务扩张速度。

不少消费者在提交了退款申请或者提出问题之后存在客服响应慢、处理周期长等问题。前端业务扩张多快,后端客服与消保能力就要跟进多快。

售后服务不能及时跟上发展速度的话,一些小的问题就会被拖延成大的投诉事件,这样会加剧用户的不满情绪。

这种不满情绪也会快速消耗品牌信任资产。

在互联网时代,消费者的投诉一旦被网络传播开就会迅速形成大面积的负面舆论。口碑崩塌只需几条集中投诉,但是要重新赢得消费者的信任则必须付出长时间的努力。

而把消费者权益的问题化解于萌芽状态,不但可以降低舆情风险、增强用户的信任度,还可以消除业务发展的阻力。

罚单风暴下,魏仲乾的合规牌怎么打

企业合规体系的重建,离不开顶层设计和主要领导人的带领。正因如此,拥有深厚财务背景的魏仲乾就是永诚财险走出合规困境的关键人物。

作为永诚财险现任掌舵人,董事长魏仲乾是从财务一线成长起来的资深专家。尽管当前公司频现合规问题,但客观审视其履历与能力,依然能看到破局的希望。

目前专业背景与公司的合规实效存在反差

作为一名在财务合规领域工作多年的人士,公司却依然出现财务违规行为,魏仲乾的履职效能与内控力度,自然面临市场重新审视。

管理层是内控建设第一责任人,他们的管控决心始终是合规成效的重要因素。

而魏仲乾深耕财务形成的专业底气,就是解决实务难题的根本。

从公开简历来看,魏仲乾曾担任过华能国际电力财务部主管、华能新能源财务部副总会计师、华能集团香港公司总会计师等职务,他拥有深厚的财务功底,同时也具备大型央企管理方面的经验。

这正是股东方赋予他重任的主要原因,同时他的专业知识也可以为公司财务工作的精细化管理、法律风险防范等方面奠定良好的基础。

另外,强大的领导力也是平稳度过转型阵痛期考验的关键支撑。

当下永诚财险一边是电力系股东减持、关联红利消退,另一边承保端承压、盈利转型迫在眉睫。

作为掌舵人,魏仲乾面临的主要考验就是在完成业绩回升的同时不能突破法律红线。保规模还是筑底线,最能反映管理者的战略定力和治理水平。

面对频发的罚单,重塑企业合规文化才是核心抓手。

企业治理不应只是停留在被处罚之后的表态上,而应该建立新的合规文化体系,并且推行常态化的全过程合规检查制度,在考核中加入对合规性的评价。

由于魏仲乾在财务合规方面有着深厚的专业积累,所以市场对他的领导能力充满信心,认为他可以带领公司补足内部控制方面的缺陷,并把合规理念贯彻到企业的各项工作中去。

阵痛之后的新生

永诚财险面临的困难并不是个案。在“电力系”股东相继调整股权之后,“关联业务”的利润也随之减少,车险和健康险等产品长期处于亏损状态,投资收益也比整个保险业平均水平低很多。但是危机也会带来转机,此次舆情背后,仍有企业未来发展的希望。

股东红利消退后,过度依赖关联交易的业务结构暴露市场化短板。

长期专注于电力能源企财险,让永诚财险在股东资源庇护下平稳发展。但是股东资源退出之后,公司市场化程度不够、业务结构不合理的问题就全部显露了出来。

离开资源舒适区,如何在市场化竞争中站稳脚跟、搭建多元业务结构,是企业必须直面的课题。

承保与投资两端承压,经营效率偏低成为转型的核心掣肘。

资产规模扩张未带动收益同步增长,叠加综合成本率高企,反映出公司精细化经营水平、资金运用效率与行业头部存在明显差距。

从保险公司的角度来说,控制不住成本,在投资方面又得不到回报,双重压力使得公司转型的空间越来越小。

但危机往往孕育转型契机,此次舆情背后,仍有企业未来发展的希望。罚单与投诉为企业刮骨疗毒提供了很好的契机。

对于市场和公众而言,管理层不应再喊虚无缥缈的口号,而应该切断对虚假繁荣路径的依赖,把合规和诚信放在追求短期利益之前。

夯实合规底线、优化盈利结构、健全消保机制这三项工作都关系到企业的成败,需要企业具备强大的执行能力来完成。

如果从基层分支机构的业务套费到总部资管板块的财务违规,永诚财险的内控缺陷已不再是孤立现象,这揭示了规模诉求压过合规要求的普遍困境。能够抓住这次机会来弥补自己的不足之处并理清思路,就可以在市场化的洗牌过程中打下坚实的基础,走出一条高质量、有温度的可持续发展道路。

#永诚财险#罚单#魏仲乾

作者提示:个人观点,仅供参考

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。