惠城环保10个月跌60%,国盛证券高位给买入评级误导投资人

截至2026年4月29日,惠城环保近10个月股价深度下跌,累计跌幅超60%,4月24日单日跌幅达17.89%,投资者损失惨重。

分析发现,在惠城环保股价处于高位、风险已现的关键节点,国盛证券等机构却接连发布唱多研报,释放乐观预期。

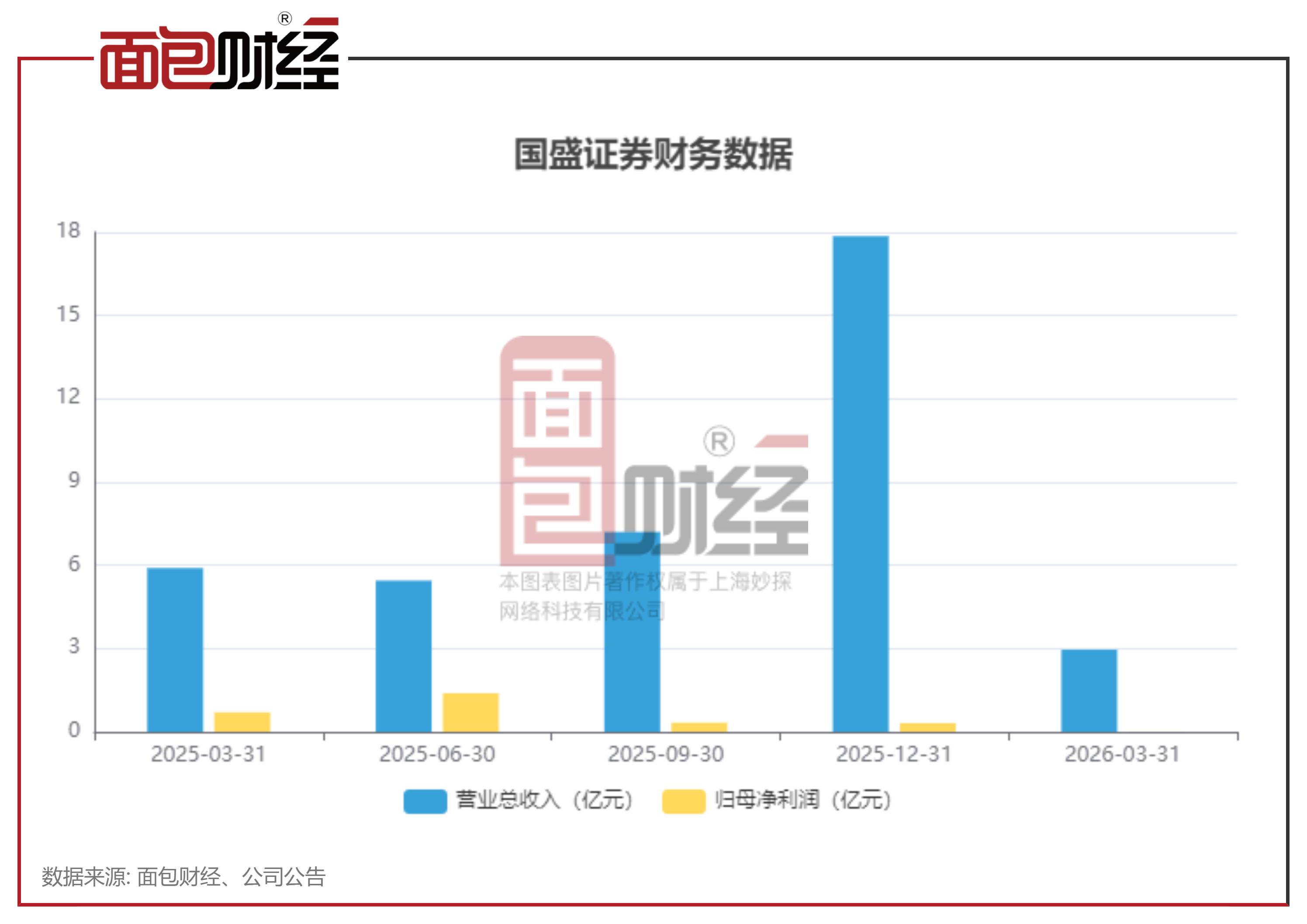

另外,2026年一季度,国盛证券自身遭遇业绩爆雷,利润同比下跌97.91%。过往存在多项经营、合规问题,相关负责人是否应承担相应责任?

国盛证券发布研报高位唱多惠城环保

惠城环保围绕资源化综合利用产品、危险废物处理处置服务、三废治理业务板块开展经营,并重点推进废塑料化学循环项目。

据公司2025年年报披露,2025年公司实现营业收入11.36亿元,较上年同期下降1.17%;归母净利润5846.72万元,同比增长38.76%;扣非后归母净利润4527.97万元,同比增长52.59%。

现金流方面,2025年公司经营活动现金流净流出1.93亿元,同比下降222.63%,主要系销售商品、提供劳务收到的现金和收到其他与经营活动有关的现金减少所致。债务结构上,公司资产负债率升至73.47%,较上年提升4.07个百分点。年末,公司长期借款同比增长40.91%至21.06亿元,占总资产的34.21%,主要因公司为项目建设增加银行贷款所致。

惠城环保股价从2024年下半年持续攀升,2025年7月前后达到历史高位。

经梳理发现,在惠城环保股价处于高位运行的节点,有部分券商发布研报进行高位唱多。其中,国盛证券在相对高位区间连续发布多篇相关研报,持续释放乐观预期。

国盛证券杨心成、陈杨在2025年7月14日发布研报《废塑料项目试生产成功,开启高增长赛道》,预计公司2025-2027年实现营收17.7/27.5/42.0亿元,归母净利润1.7/5.0/8.8亿元,对应PE为278.4/95.7/54.4x;公司深耕危废循环技术,废塑料业务空间广阔,利润空间成长可期,维持“买入”评级。

随后在2025年7月30日、10月29日发布研报,给惠城环保给予“买入”评级。

然而研报中的乐观预期并未兑现,惠城环保股价随后开启持续下行模式。截至2026年4月29日,近10个月累计跌幅超60%,其中4月24日单日跌幅达17.89%。

研报不审慎、业绩爆雷,相关责任人是否应担责?

近期,国盛证券披露2026年一季度业绩快报,公司实现营业收入2.96亿元,同比下降28.82%;归母净利润仅146.87万元,同比骤降97.91%,主要因子公司持有HTT股票受市值波动影响,大幅拖累利润所致。

证监会《发布证券研究报告暂行规定》明确指出,证券公司、证券投资咨询机构发布证券研究报告,应当遵守法律、行政法规和本规定,遵循独立、客观、公平、审慎原则,有效防范利益冲突,公平对待发布对象,禁止传播虚假、不实、误导性信息,禁止从事或者参与内幕交易、操纵证券市场活动。

国盛证券董事长为刘朝东,曾任江西省交通投资集团副总经理;总经理为赵景亮,曾任中信银行总经理助理、民生加银基金专户理财一部总监、财达证券副总经理;研究所所长为杨涛,曾就职于中信证券、安信证券、中泰证券等多家券商。

(文章序列号:2049054402244907008/PLH)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。