名为“浮动费率”,实际高费率:招商资管货基亟待实质性降费

一些从集合资产管理计划转型而来的货币基金产品,采取“浮动费率”。但从当前的实际情况来看,由于相关条款设置的问题,实际费率过高。这既不合理也有违普惠金融的监管精神,有必要进行适当的调整,实质性降低费率。

本期案例是规模位居行业前列的招商资管智远天添利。

该产品实行浮动管理费机制,常态按照 0.90% 年费率计费,仅在按此费率计算的七日年化暂估收益率不高于 2 倍活期存款利率时,费率下调至 0.30%。

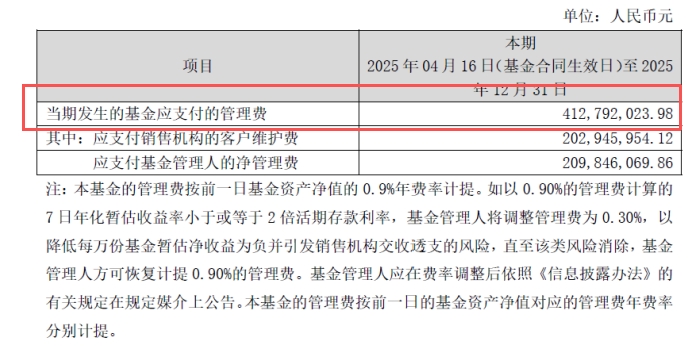

根据该产品财报,截至2025年末,投资者到手的利润仅 3.41 亿元,基金却收走了超 4 亿元管理费。

在利率持续下行、部分货基收益甚至跌破 1% 的当下,这一实际收费合理性值得商榷。

招商资管智远天添利:约定“浮动费率”,实际收费偏高

招商资管智远天添利是一只货币市场型基金,于2025年4月由招商资管天添利货币型集合资产管理计划转型而来。2026年一季度末,基金合计规模超过600亿元。

5月以来,招商资管智远天添利连续发布了多份管理费调整公告:5 月 6 日宣布调整费率,9 日、16 日两次下调管理费,又在 11 日、18 日两次恢复原费率,管理费率在 0.30% 与 0.90% 之间频繁切换。

这种 “过山车式” 的费率变动,原因在于该基金的管理费率设置了“浮动”机制。

根据基金合同,基金的管理费按前一日基金资产净值的0.90%年费率计提。如以0.90%的管理费计算的7日年化暂估收益率小于或等于2倍活期存款利率,基金管理人将调整管理费为0.30%,以降低每万份基金暂估净收益为负并引发销售机构交收透支的风险,直至该类风险消除,基金管理人方可恢复计提0.90%的管理费。

基金财报:利润 3.41 亿 管理费竟超 4 亿

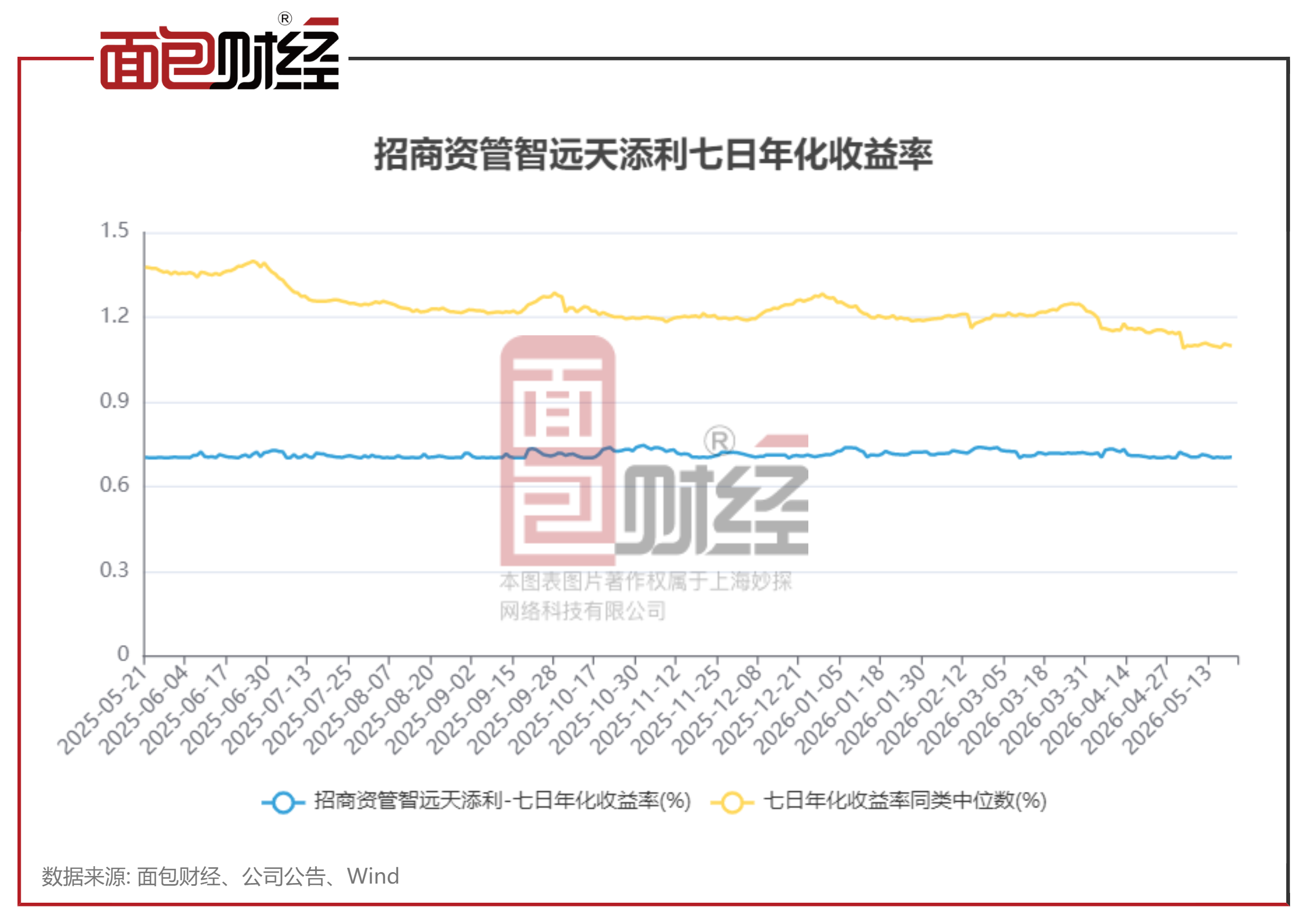

截至2026年5月21日,该基金今年以来收益率为0.28%,低于同期货币市场型基金0.45%的中位数收益率,同类排名935/951。拉长时间线来看,该基金的七日年化收益明显低于同类中位数。

即便业绩排名靠后、明显跑输同类中位数水平,招商资管仍可收取不菲的管理费。截至 2025 年末,招商资管智远天添利自 2025 年 4 月转型以来的 8 个多月里,实现利润仅约 3.41 亿元,却计提了超过 4 亿元的管理费。

统计数据显示,公募货基管理费率均值为0.26%。招商资管智远天添利2025年实际的费率明显高于行业均值。

这种 “高固定费率 + 临时下调” 的模式,看似为了防范负收益风险,实则与当前货基的普惠让利导向相悖。在过去利率高企、货基收益普遍较高的时期,0.90% 的费率可能尚有合理性;但在当前利率持续下行的背景下,依然维持如此高的管理费率,已与投资者的实际回报明显脱节。

降费让利早已是公募基金行业的大势所趋。《推动公募基金高质量发展行动方案》明确要求,优化基金运营模式,建立健全基金公司收入报酬与投资者回报绑定机制。如果以 “浮动费率” 为名,行高收费之实,本质上是将历史高费率惯性延续至今,实际上违背了监管鼓励的普惠精神,也让“浮动费率”沦为掩盖高收费的 “障眼法”。

公开资料显示,招商证券资产管理有限公司于2015年4月成立,是招商证券股份有限公司全资子公司。

依托招商证券的国资平台背景,招商资管本应以更高标准践行普惠金融使命、坚守资管行业本源。招商证券在2025年年报中提到:五年来,公司认真做好“五篇大文章”,交出服务大局、担当作为的招证答卷。

作为国资背景的资管公司,招商资管货基管理费标准是否具备合理性?是否符合监管精神?是否偏离行业初心与国资使命?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。