3.28商业观察:天齐锂业短期纾困与长期战略分析

如果您觉得这个公众号值得您关注,就支持,如果觉得个别文章打扰了您,请谅解,因为有时候您的一个小小的举动,会毁掉别人长久的努力。

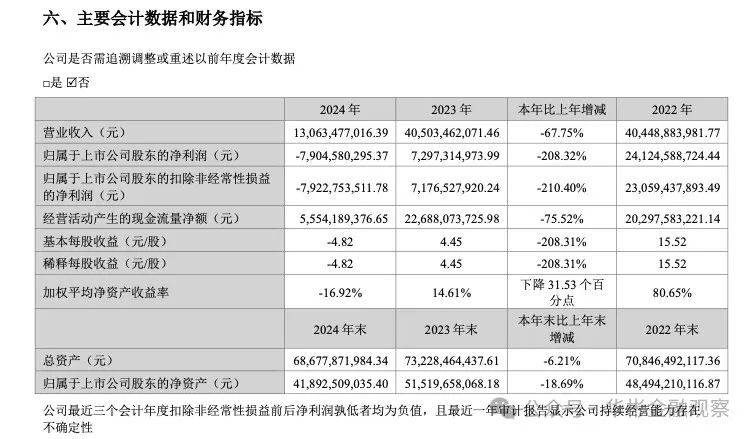

3月26日晚间,天齐锂业股份有限公司(以下简称“天齐锂业”或“公司”)发布2024年年度报告。

天齐锂业公告截图

报告期内,公司实现营业总收入130.63亿元,同比下降67.75%;实现归属于上市公司股东的净利润为-79.05亿元,同比下降208.32%。

净亏损79.05亿元是天齐锂业上市以来最亏业绩,亏掉上一年全年利润不止。

2024年的天齐锂业交出最差成绩单,对于一家巨头公司来说,交出最差成绩单的天齐锂业出路在何方?

公司的解释是:业绩崩塌主要由锂价暴跌、资产减值与海外投资风险、定价机制错配、现金流压力四重因素导致。

天齐锂业作为全球重要的锂矿供应商,近年来因债务危机、行业周期波动等问题交出“最差成绩单”,其出路需从短期纾困和长期战略两个维度分析:

一、短期挑战与纾困关键

债务问题

截至2023年,天齐锂业仍背负巨额债务(如收购SQM的贷款),需持续优化财务结构。

解决方案:

加速与债权人协商债务展期或债转股;

通过引入战略投资者(如车企、电池厂商)缓解现金流压力;

剥离非核心资产(如海外矿产权益)回血。

锂价波动风险

2023年以来锂价大幅回调,直接影响利润。需通过套期保值工具对冲价格风险,同时降低高成本库存。

运营效率提升

优化格林布什矿等核心资产的开采成本,维持全球最低成本优势(当前约250美元/吨,仍具竞争力)。

二、长期战略出路

垂直整合,绑定下游需求

合作模式:与宁德时代、比亚迪等电池厂商,或特斯拉、蔚来等车企签订长单,锁定未来出货量。

自建产能:延伸至锂盐加工、电池回收领域,提升附加值(如参股或控股正极材料企业)。

全球化资源布局

在智利(SQM)、澳大利亚(格林布什)基础上,拓展非洲、南美新兴锂资源(如Manono项目),分散地缘风险。

技术升级与ESG合规

投资提锂技术(如直接提锂DLE),降低能耗和环保成本;

满足欧美ESG要求,避免因环保问题丧失国际市场(如欧盟电池法规)。

布局下一代电池技术

跟踪固态电池、钠离子电池进展,提前储备相关专利或合作资源(如锂金属负极技术)。

三、行业机遇与风险平衡

机遇:全球能源转型趋势未变,2030年锂需求预计年均增长20%+(Benchmark Minerals数据)。

风险:需警惕供给过剩(2024年全球锂矿产能或超需求10%)和替代技术(钠电池)冲击。

结论

天齐锂业的出路在于:短期以财务止血为核心,长期通过上下游绑定、技术降本和全球化布局重塑竞争力。若能在锂价低谷期稳住现金流,并抓住下一轮行业上行周期,仍有机会重回一线锂企行列。但若债务问题持续恶化,不排除被国有资本或产业巨头收购的可能。

严重声明:拒绝抄袭,拒绝谩骂,欢迎转载。

股市有风险,投资需谨慎,笔者分析也仅仅是一个参考,不作为你买卖的依据,文中个股不作为买卖依据,仅仅是研究所用,据此操作,风险自负。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。