徐彪:从三季报预告出发,再看当前市场的结构特点

作者:天风策略 刘晨明/李如娟/许向真/徐彪

从三季报预告出发,再看

当前市场的结构特点

截止10月15日,中小板和创业板的三季报预告已披露完。总体上看,中小板增速有所企稳,创业板增速继续走低,但创业板指Q3的增速中位数25%,较Q2的22.5%小幅改善。全年来看,我们维持创业板指累计增速23%-25%的判断。另外,本文也进一步分析了市场盈利的结构特点。

1、中小板增速有所企稳,创业板增速走低但中位数较稳定

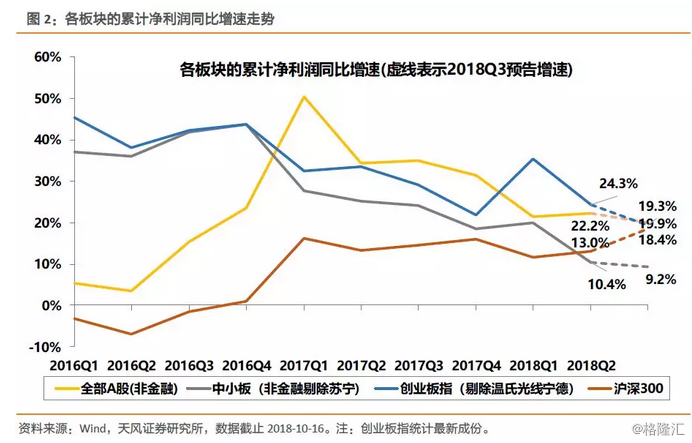

中小板2018年三季报业绩预告增速有所企稳,创业板增速继续走低。截止10月16日,全部A股三季报预告披露率55.3%,其中,主板、中小板和创业板的披露率分别为16.7%、99.5%和100%。中小板(非金融剔除苏宁)累计增速由Q2的10.4%下滑至Q3的9.7%,单季增速由Q2的3.7%回升至Q3的8.0%;创业板(剔除温氏/乐视/光线/坚瑞/宁德)累计增速由Q2的14.8%下滑至Q3的6.8%,单季增速由Q2的6.6%下滑至Q3的-6.8%。指数方面:中小板指(剔除苏宁)累计增速由Q2的12%回升至Q3的14.1%,单季增速由Q2的7.6%回升至Q3的11.5%;创业板(剔除温氏/乐视/光线/坚瑞/宁德)累计增速由Q2的24.3%下滑至Q3的19.3%,单季增速由Q2的17.5%下滑至Q3的7.9%。

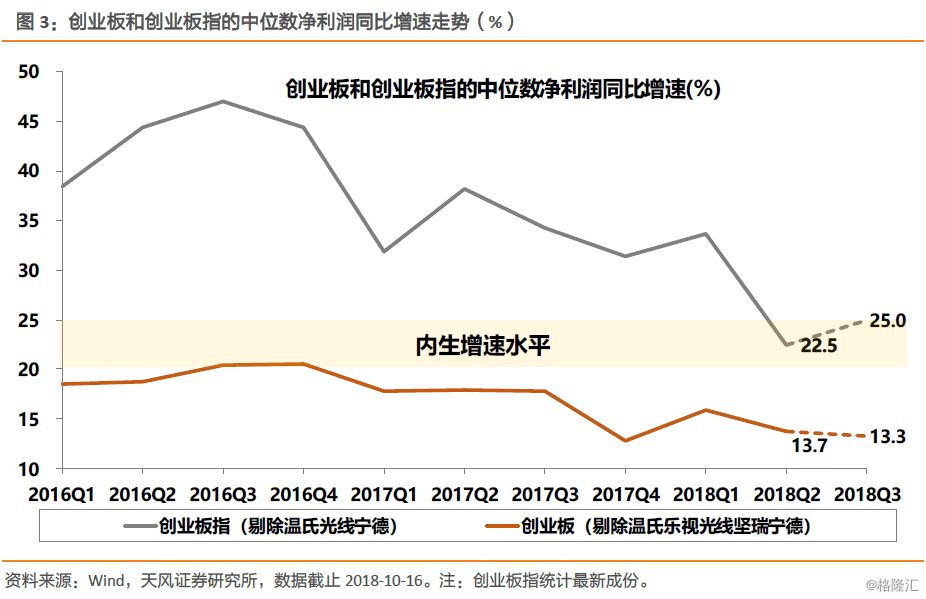

但创业板指Q3的增速中位数仍有25%,较Q2的22.5%小幅改善,回归内生增速水平。整体增速回落、但中位数增速稳定,意味着散乱差的公司更差(尾部公司利润下滑幅度大,详见第二部分分析),而头部的公司则业绩平稳,甚至继续改善。在经济下行、贸易战、去杠杆的背景下,头部成长和尾部散乱差的分化将持续。全年来看,我们维持创业板指(剔除温氏/宁德/光线)Q4累计增速在23%-25%左右的判断。一是历史上头部成长股内生增长受经济、金融环境的干扰较小;二是商誉对于创业板指业绩负面拉动有限,预计在1.4%-3.4%之间(但对创业板综则影响很大),具体见7月5日《创业板之“痛”:商誉减值的影响究竟有多大》;三是去年Q4基数较低。

2、两极分化严重,尾部公司的风险仍在释放

如前一部分分析到的,中小板和创业板2018年三季报预告整体表现不佳,中小板增速虽略有企稳但绝对水平仍低。业绩结构上有怎样的表现?

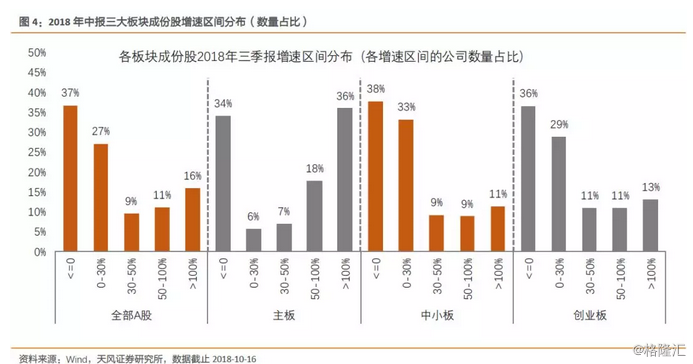

2.1 区间分布:中小创有三分之一的公司业绩负增长

从增速的区间分布来看:中小创尾部公司占比高,大量低增长或负增长的公司拉低板块的增速。中小板和创业板负增长公司的数量占比分别由2016年报的29%和24%上升至2018年三季报预告的38%和36%。这是由于,中小创的小市值公司更多些,并购重组受限后逐渐“仙股化”并伴随着业绩走低,整个市场业绩两极分化趋势明显,背后的原因还是在于去杠杆的环境下,银行表外收缩、中小企业信用风险持续暴露,使得各行业向头部公司集中,而往后看,尾部的公司风险依然存在。

2.2 成份贡献:创业板增速受个股及个别行业的冲击明显

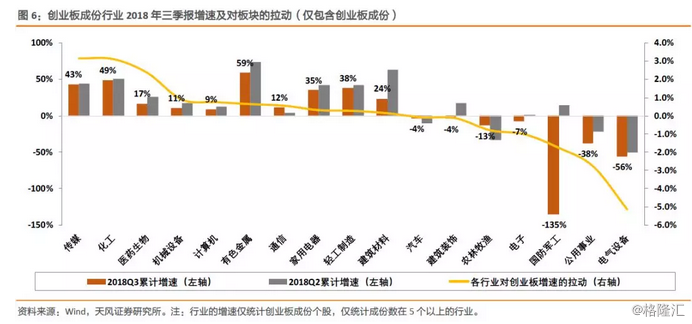

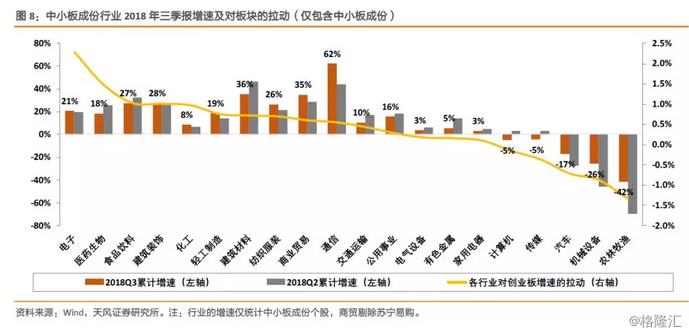

从成份股的业绩贡献看:创业板增速受个股的负贡献影响相当大。我们以创业板指最新100支成份来分析:负贡献前5的个股合计拉低创业板指10%的增速,负贡献前10的个股合计拉低创业板指13.6%的增速。

从行业层面看,对创业板正贡献较大的行业有:传媒、化工、医药、机械和计算机,负贡献的行业主要有:电气设备、公用事业、国防军工、电子和计算机。

中小板指业绩增速受个股的影响相对较小。中小板指最新100支成份股中,负贡献前10的个股合计拉低中小板指6.3%的增速;正贡献前10的个股合计拉升中小板指8%的增速。

行业层面看,对中小板正贡献较大的行业有:电子、医药、食品饮料、建筑和化工,负贡献的行业主要有:农业、机械、汽车、传媒和计算机。

3、核心矛盾不在于创业板与否,而是盈利和估值结构的变化

市场对创业板后续的表现表现较为悲观,一方面来自较高的估值,创业板指28.5倍相比上证综指的11.6倍,另一方面来自对商誉减值对业绩冲击的担忧。那么,板块之间分化的核心矛盾在哪?对此,我们有以下三点认识:

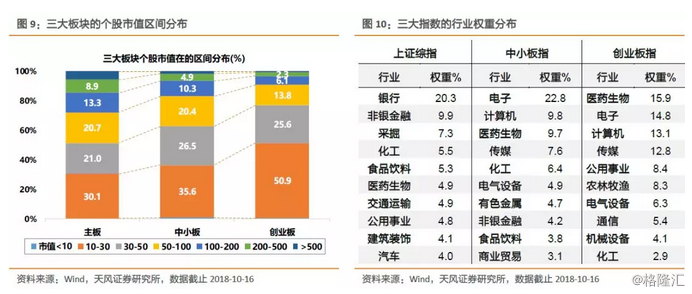

(1)创业板与主板的差异不在于公司是否优质,而是行业成份权重的不同。直观上看,创业板现在30亿以下的公司占比有50.9%,高于中小板和主板的35.6%和30.1%,这背后主要的原因是行业成份的差异。上证综指前五大权重行业为:银行(20.3%)、非银(9.9%)、采掘(7.3%)、化工(5.5%)和食品饮料(5.3%),合计48.3%;创业板指前五大权重行业为:医药(15.9%)、电子(14.8%)、计算机(13.1%)、传媒(12.8%)和公用事业(8.4%),合计65.1%。主板集中于金融和周期,整体市值偏大;创业板集中于TMT,整体市值偏小。这种行业属性的差异进一步带来估值结构和行情表现的差异。

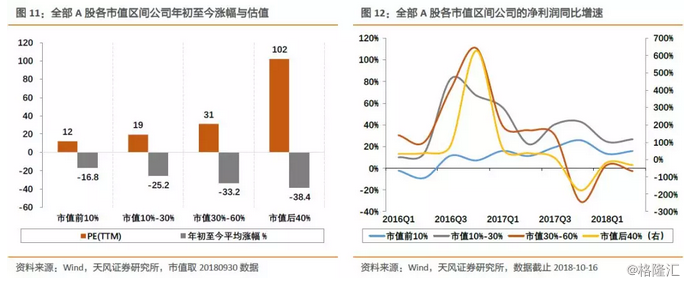

(2)近两年,市场整体的盈利结构和估值结构均在发生变化:大公司越涨越便宜,而小公司越跌越贵。年初至今,市场资金进一步向大市值公司集中,而大量的小市值公司进一步遭到抛弃。表现为:市值前10%公司平均跌幅16.8%,后40%公司平均跌幅38.4%,市值越大的公司整体跌幅越小且随着业绩增长,估值反而越便宜。这背后的原因在于市场的盈利结构和估值结构均在发生变化。一方面,盈利结构变化来自:去杠杆以及供给侧改革使得利润向头部公司集中,如下图,市值前10%的公司2016Q1以来净利润增速稳步抬升;另一方面,估值结构变化来自:外资引导、并购重组受限、退市制预期等使得蓝筹股估值抬升而绩差股估值持续挤泡沫。业绩的两极分化、风格偏好的转变进一步助推估值重构,这就出现了大公司越涨越便宜,而小公司越跌越贵的现象。这是整体市场的现象,而并非针对创业板而言。

(3)商誉减值的风险不止是创业板特有,甚至2018年主板的减值压力要更大些。近几年,商誉减值多数是在并购标的业绩承诺不达预期的情况下计提的,截止目前,全部A股的业绩承诺到期金额2018年达到最高值759亿,创业板自2017年到期金额开始回落。我们在7月5日《创业板之“痛”:商誉减值的影响究竟有多大》中测算:商誉减值损失对创业板指2018年净利润增速的影响在1.4%-3.4%之间,2017年影响是2.4%。除了商誉之外,对创业板利润(包括A股整体)影响更大的是坏账损失和存货跌价损失。

总体来说,创业板与主板的差异不在于公司是否优质,而是行业权重的不同使得市值的分布也有较大差异,根本上是近两年,市场整体的盈利结构和估值结构均在发生变化。商誉减值损失对创业板指2018年净利润增速的影响在1.4%-3.4%之间。最后,策略上仍重视头部成长,规避依靠外延并购成长且有大量商誉的公司。

4、行业表现:采掘、商贸、地产、银行、计算机和轻工增速连续两季报回升

对两市所有已披露三季报预告的个股进行分析:

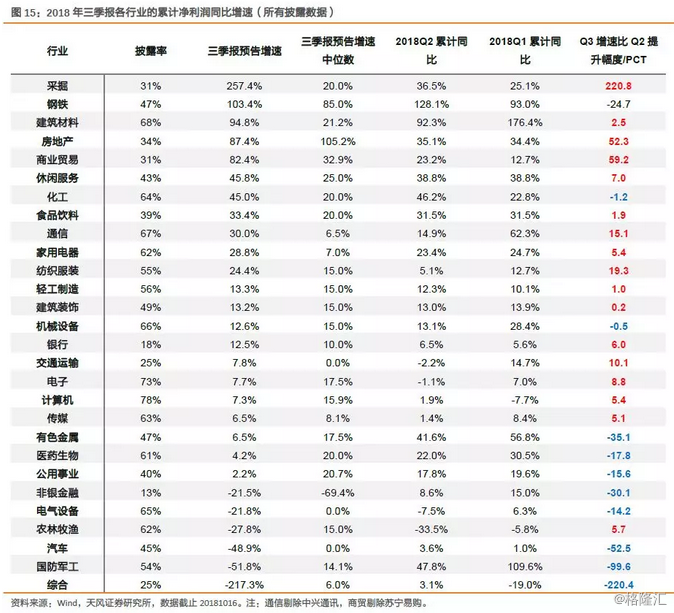

(1)三季报增速前十的行业为:采掘(+257%)、钢铁(+103%)、建材(+95%)、房地产(+87%)、商贸(+82%)、休闲服务(+46%)、化工(+45%)、食品饮料(+33%)、通信(+30%)和家电(+29%)。

(2)三季报相对中报回升幅度前十的行业为(括号中为回升的百分点):采掘(+221pcts)、商贸(+59pcts)、地产(+52pcts)、纺织服装(+19pcts)、通信(+15pcts)、交运(+10pcts)、电子(+9pcts)、休闲服务(+7pcts)、银行(+6pcts)、农业(+6pcts)。

(3)连续两个季度增速回升的行业有:采掘、商贸、地产、银行、计算机和轻工。

10月上行业概述

详细行业数据参见后文。

1、10月上中观景气度概述

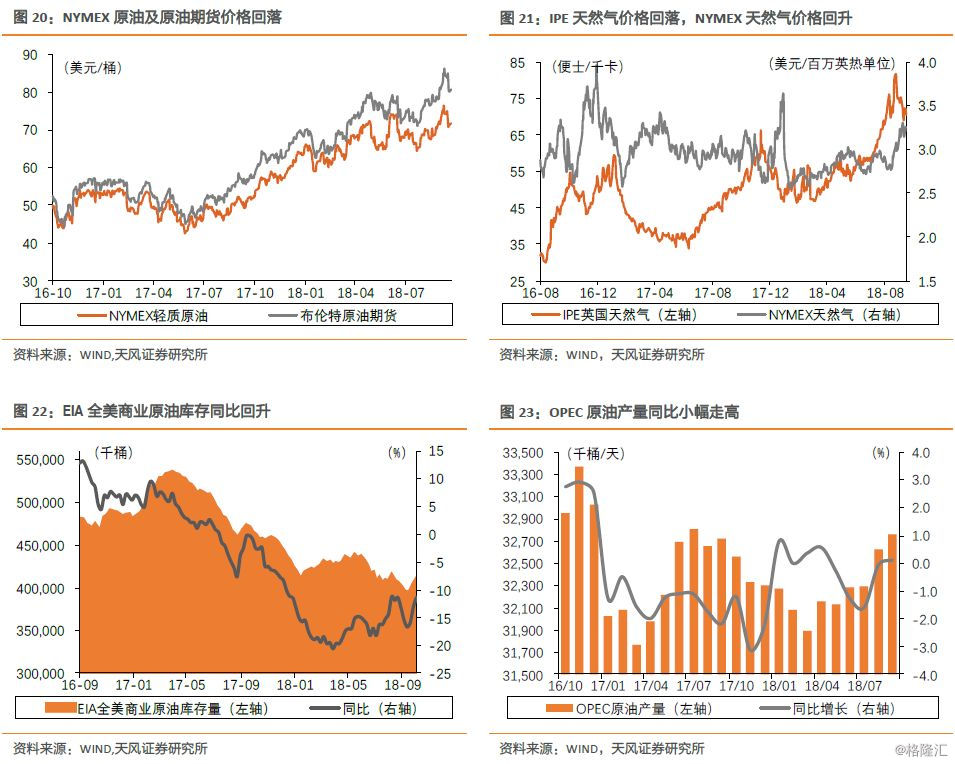

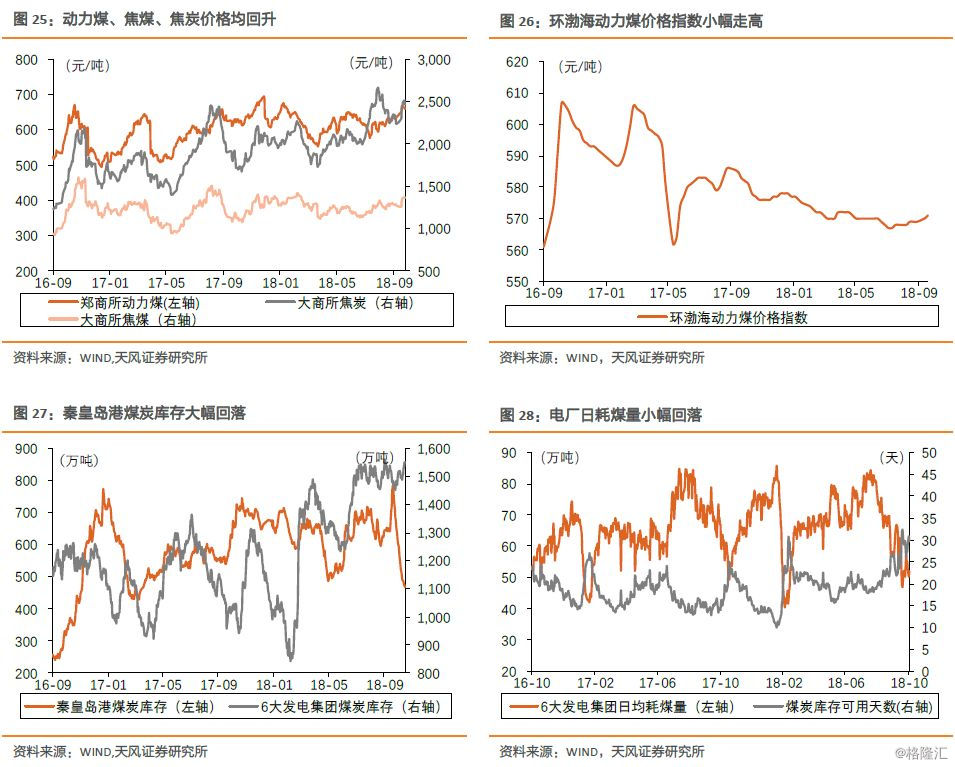

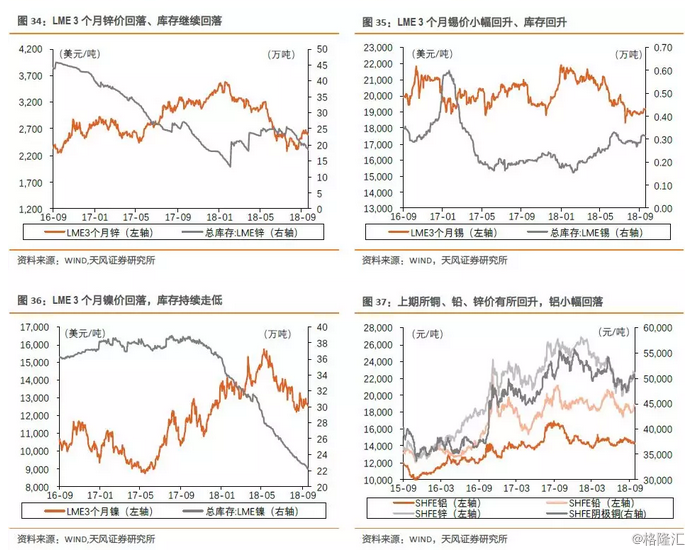

上游资源类:原油价格高位震荡,布伦特原油向上突破85美元/桶后近日有所回落。煤炭主要品种中,受进口博览会和冬储影响,动力煤价格10月上偏强运行(秦皇岛港口价639→663元/吨);焦煤价格稳定。需求方面,9月粗钢产量受有所回升;6大发电集团日均耗煤量10月上半月回落至52.23万吨,环比同比均回落较大(8月、9月全月日均分别为76.36万、61.70万吨吨,去年10月上半月日均67.89万吨);库存方面,国内大中型钢厂炼焦煤可用天数小幅小幅维持14天,焦炭平均可用天数小幅降至7.9天;六大集团煤炭可用天数升至30.81天(10月16日)。有色方面,主要品种期限稳中偏强;另外电解铝库存10月上有所回升,10月15日库存比9月27日高2.4万吨。

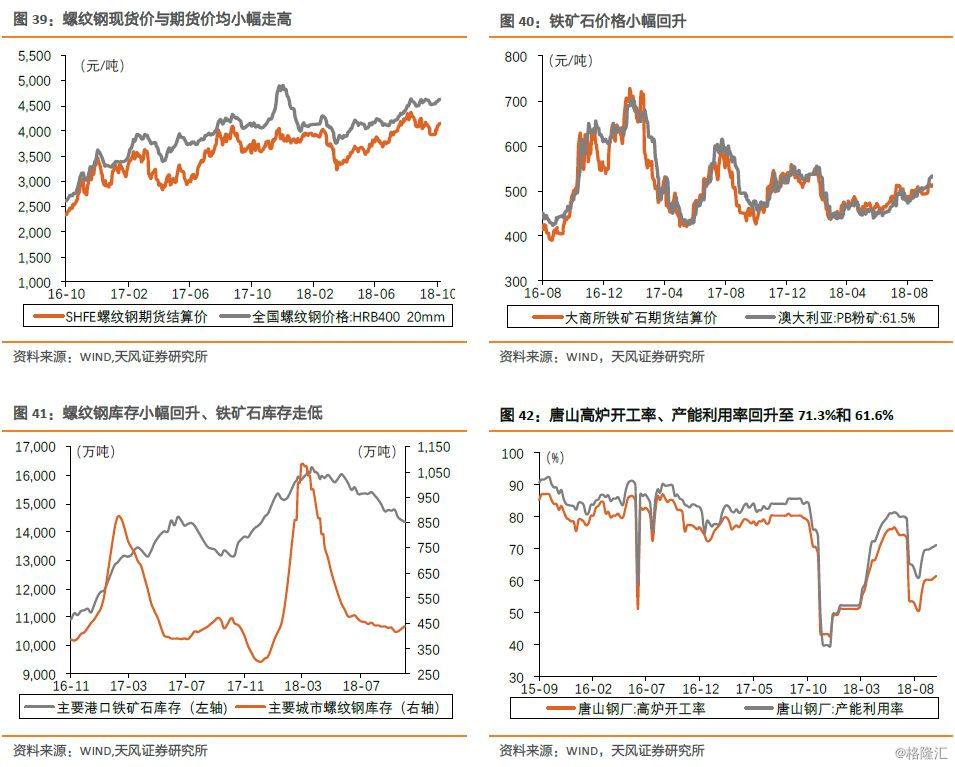

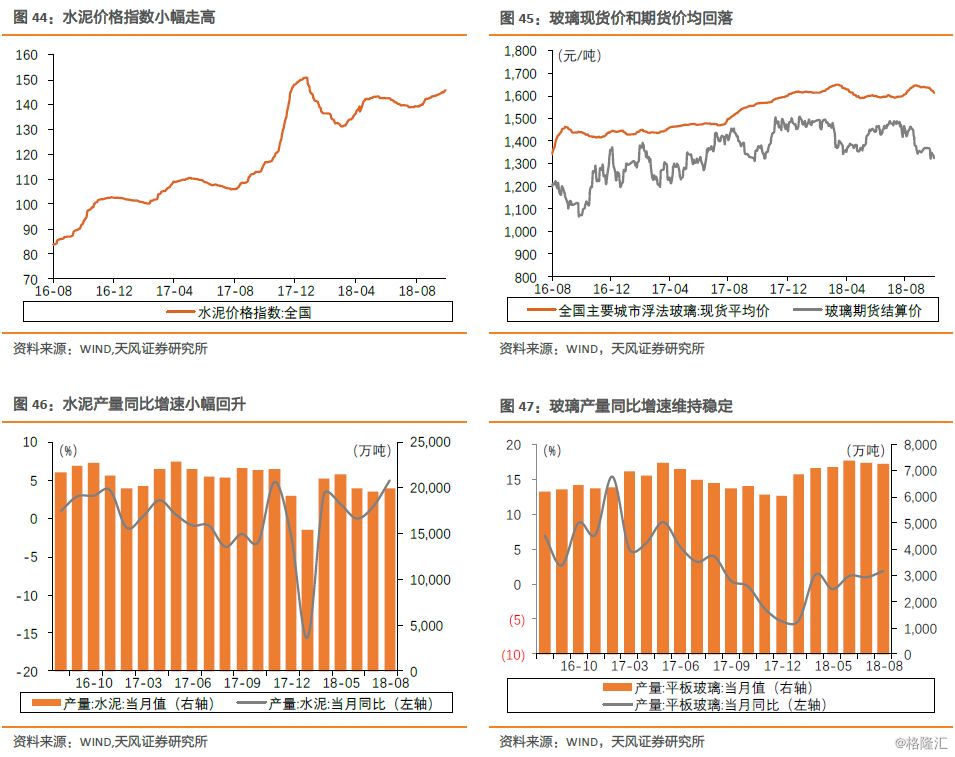

中游制造类:钢铁10月上主要品种趋势依然偏强;高炉开工率回升至68.65%;螺纹钢库存10月上继续去化,反映出较好的需求。建材方面水泥价格较为稳定;玻璃价格指数小幅回落。海运指数方面10月上回升。

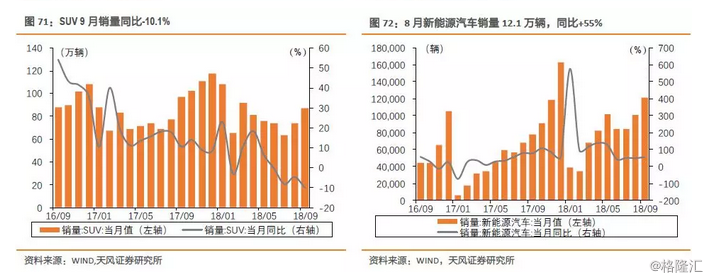

下游消费类:地产销售方面,成交在10月上半月有所回暖。汽车方面新能源车9月累计销量72.1万辆,同比增81.2%,前9个月累计同比数持续回落。

2、半月行业估值及重要政策

10月上(截止15日)涨幅排名前5的申万一级行业分别是采掘(-5.48%)、农林牧渔(-5.56%)、银行(-6.13%)、钢铁(-6.73%)、家电(-7.26%);涨幅垫底的是计算机(-14.99%)、通信(-13.70%)、电子(-13.36%)、汽车(-13.19%)、传媒(-12.79%)。

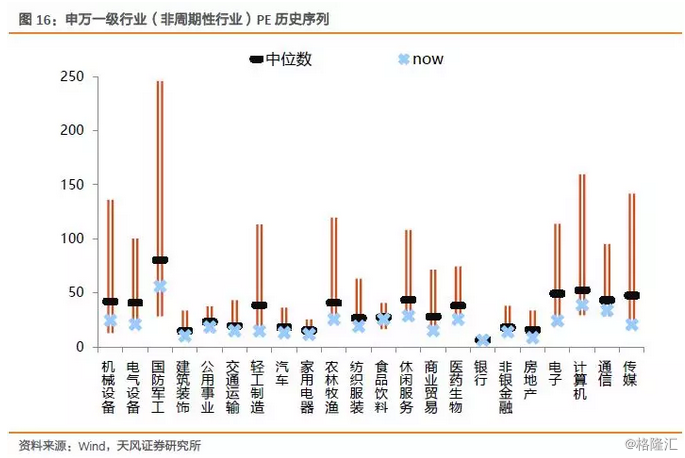

从PE历史序列来看(除周期),目前各行业估值均低于12年以来中位数。

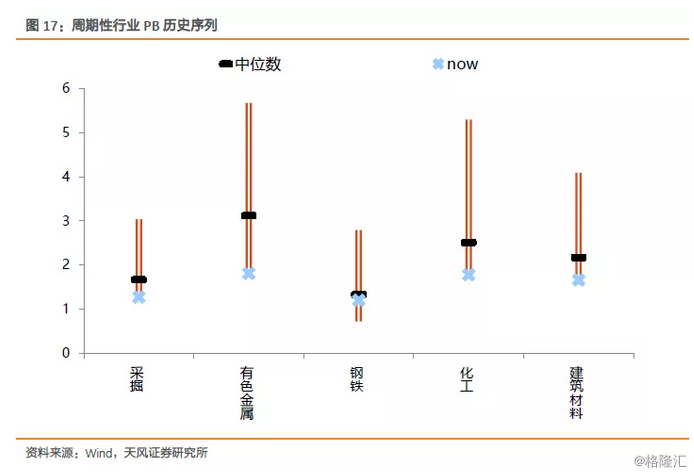

从周期行业PB历史序列来看,目前钢铁、建材、采掘、有色、化工估值均低于12年以来中位数。

过去一个月核心行业政策如下:

10月上行业景气度详细数据

1、上游资源:油价高位回落,煤价大幅回升

1、原油:油价高位回落,库存同比回升,产量小幅走高

2、煤炭:动力煤、焦煤、焦炭价格均大幅回升

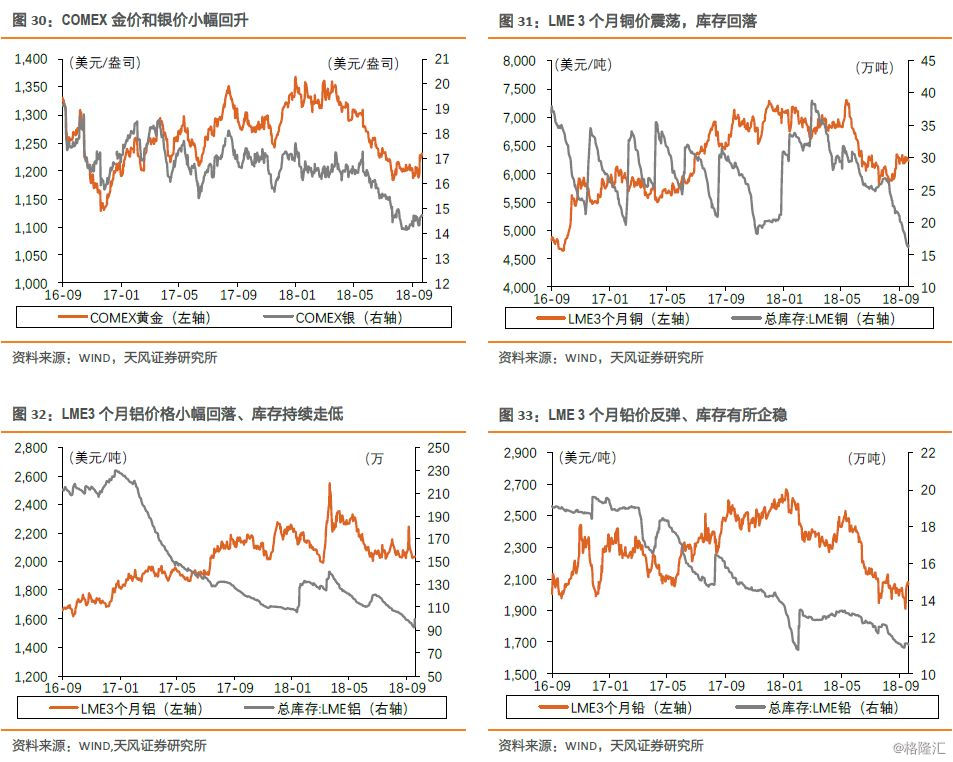

3、有色:金银价格反弹,铜价企稳,铝价回落

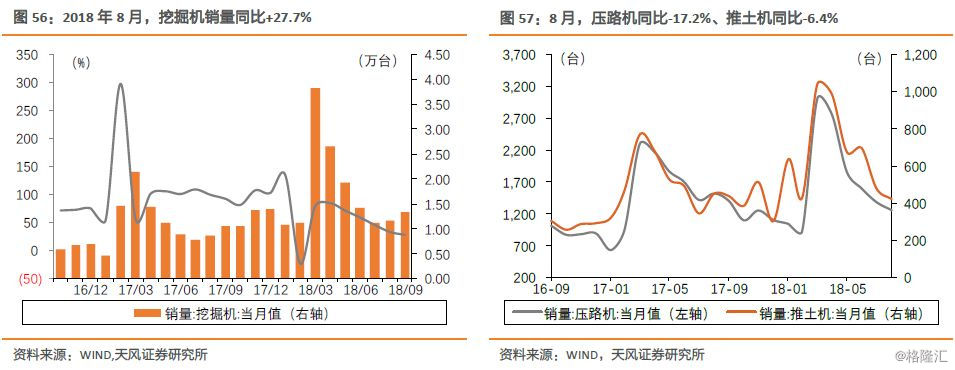

二、中游材料与制造:螺纹钢价格小幅走高,9月份挖机销量同比增长27.7%

1、钢铁:螺纹钢价格小幅走高,开工率、产能利用率回升

2、建材:水泥价格小幅走高,玻璃价格继续回落

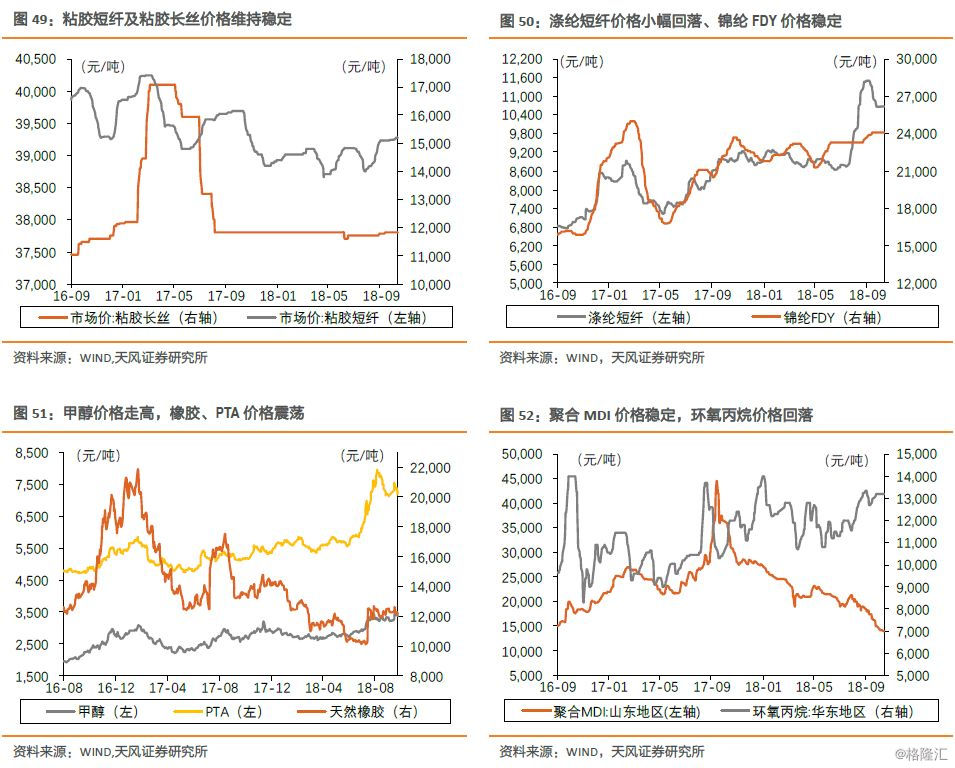

3、化工:甲醇价格走高,橡胶、PTA价格震荡,尿素价格走高

4、机械:9月份挖机销量1.34台,同比增长27.7%

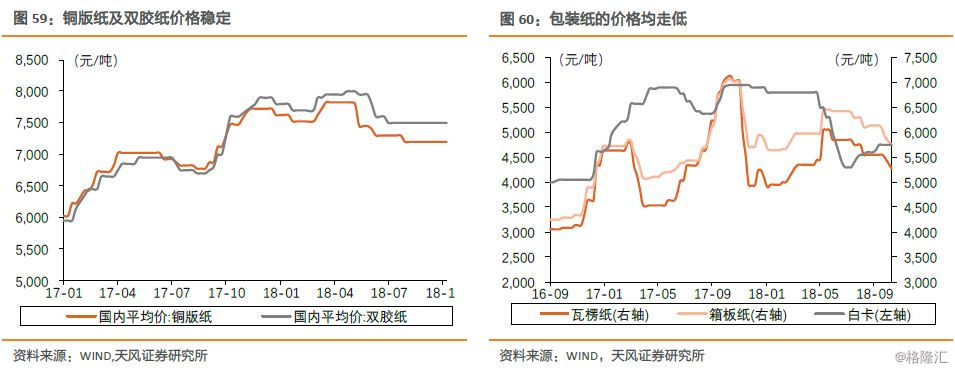

5、轻工:文化纸价格稳定,包装纸价格走低

三、下游消费:汽车9月销量同比-11.6%,猪肉价继续回升,农产品价格普遍反弹

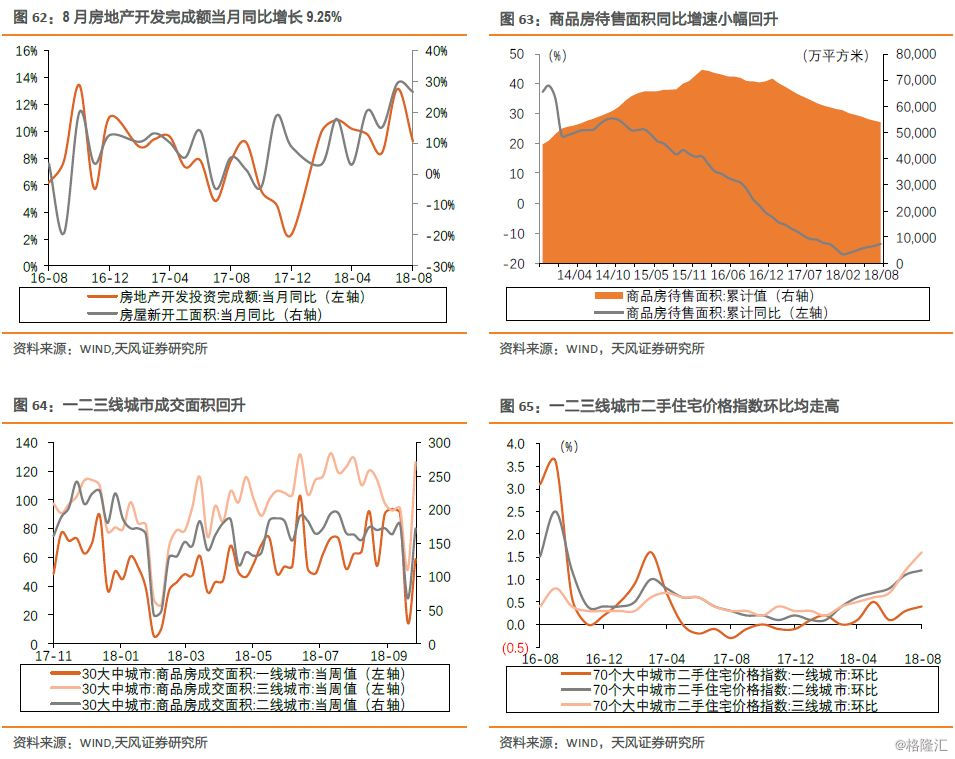

1、地产:成交面积环比回落,价格环比回升

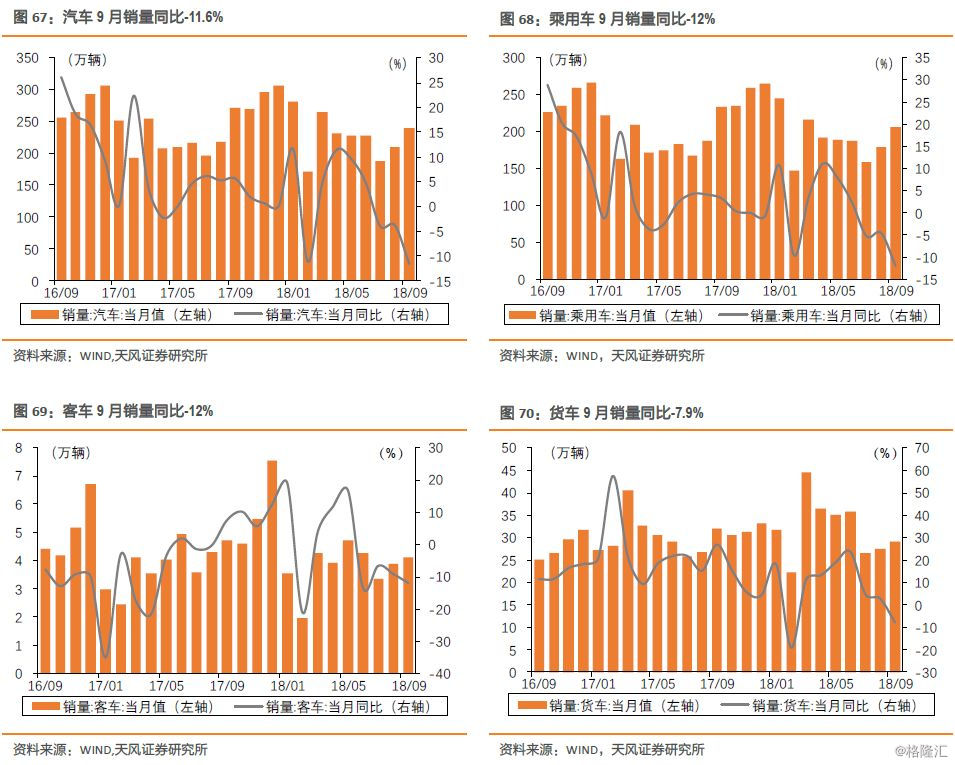

2、汽车:汽车9月销量同比-11.6%

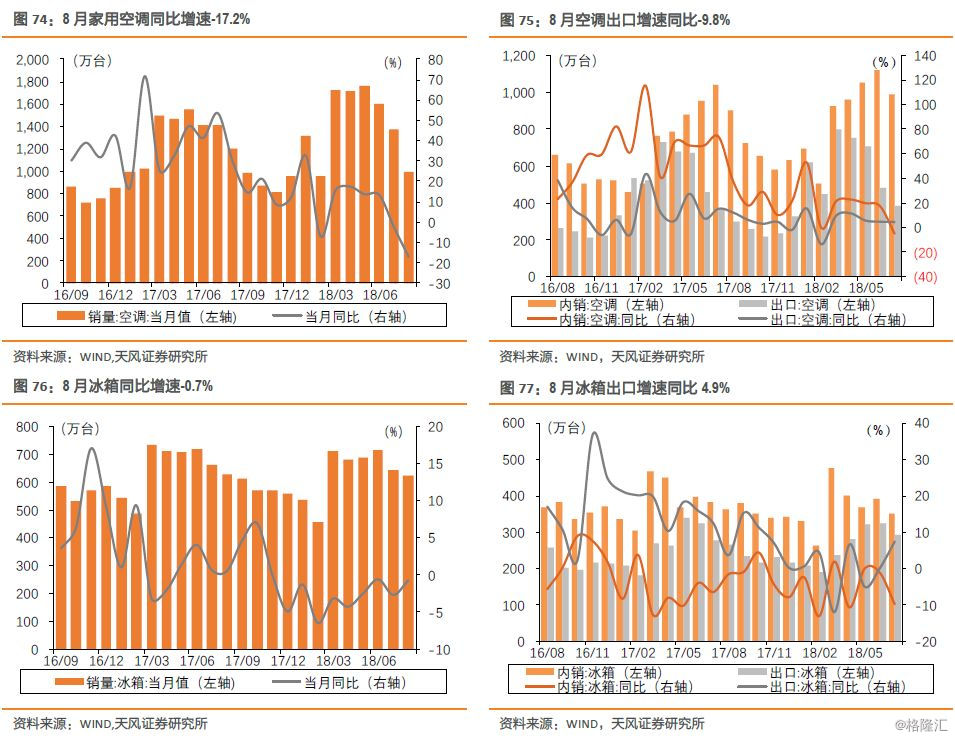

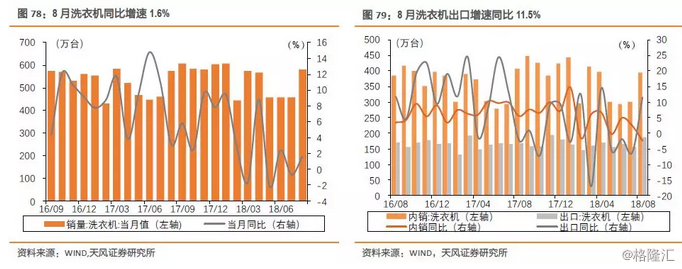

3、家电:8月空调/冰箱/洗衣机销量同比增速-17.2%/-0.7%/+1.6%

4、医药:中药材和维生素价格均回落

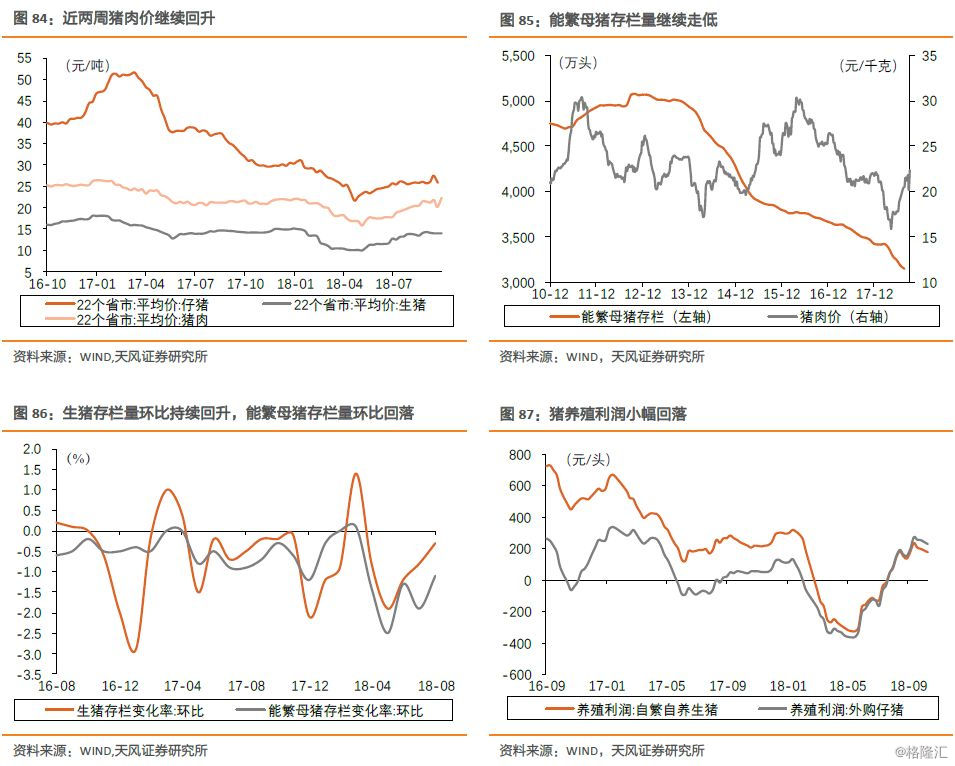

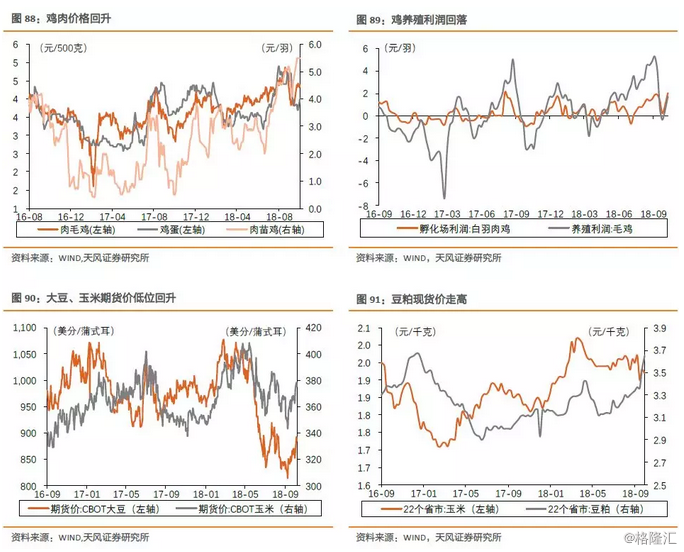

5、农业:猪肉价继续回升,农产品价格普遍反弹

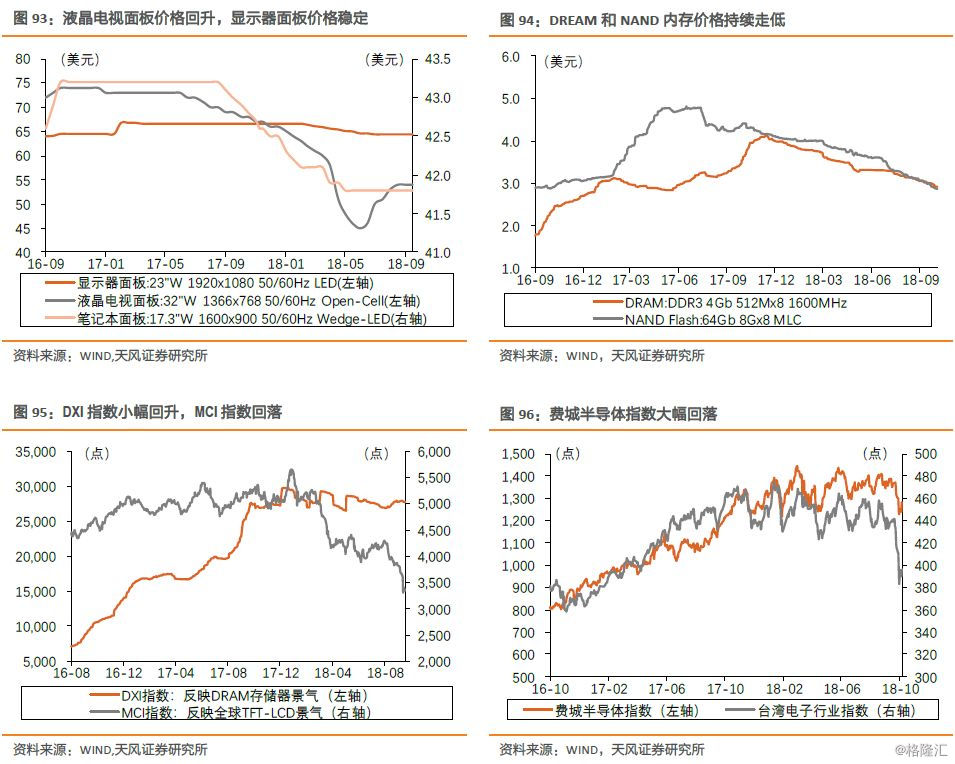

6、电子:内存价格持续走低,费城半导体指数大幅回落

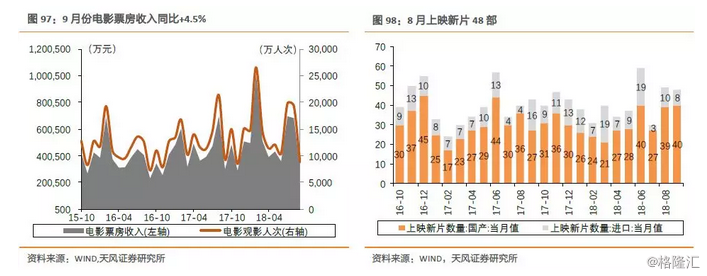

7、传媒:9月份电影票房收入同比+4.5%

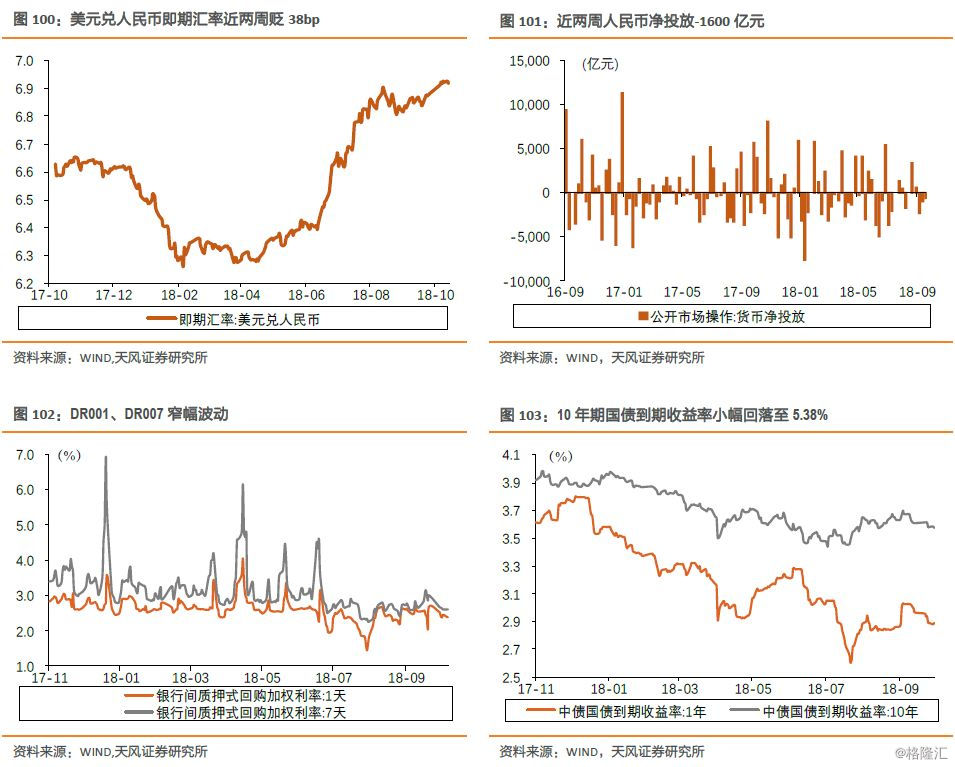

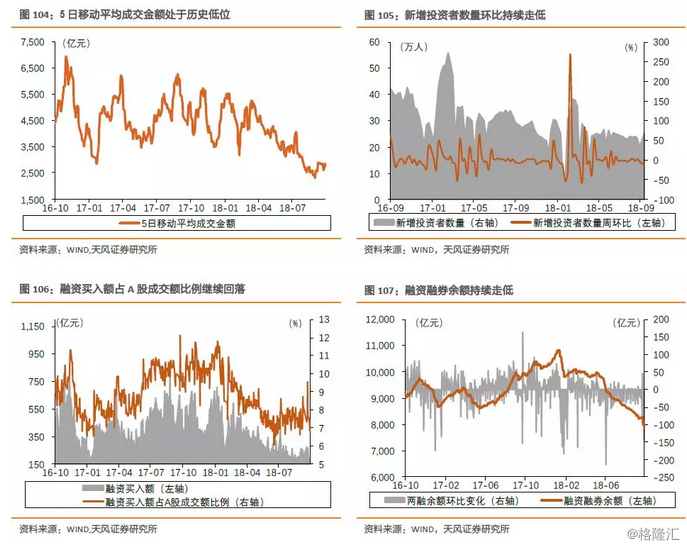

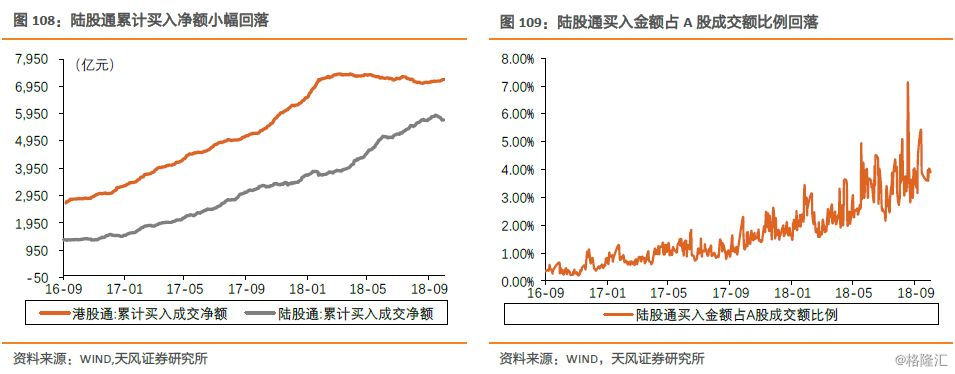

四、金融与公用事业:融资融券余额持续走低,陆股通累计买入净额小幅回落

1、银行:十年期国债收益率小幅回落至3.59%

2、证券:融资融券余额持续走低,陆股通累计买入净额小幅回落

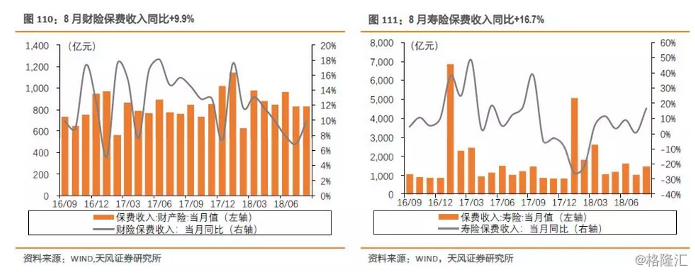

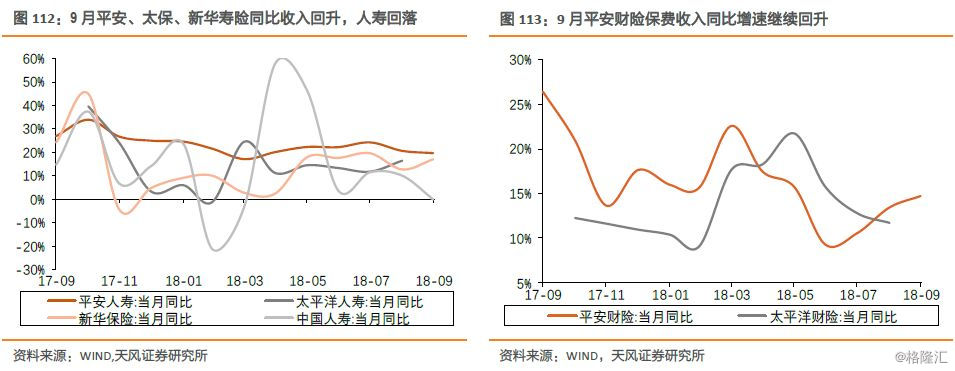

3、保险:9月平安、太保、新华寿险同比收入回升

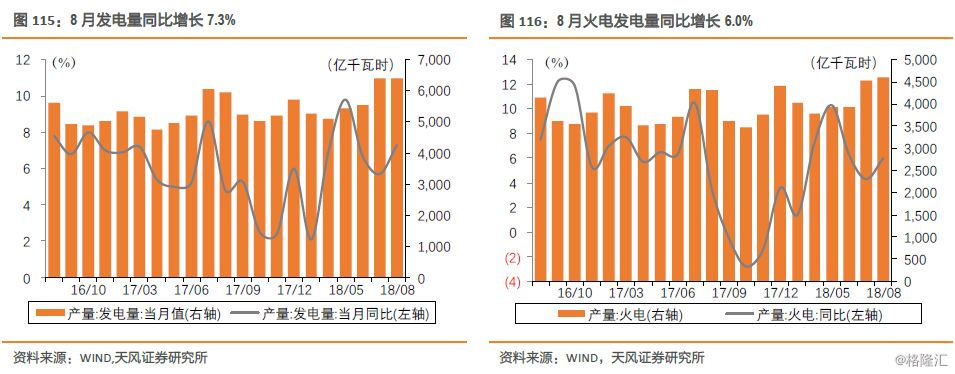

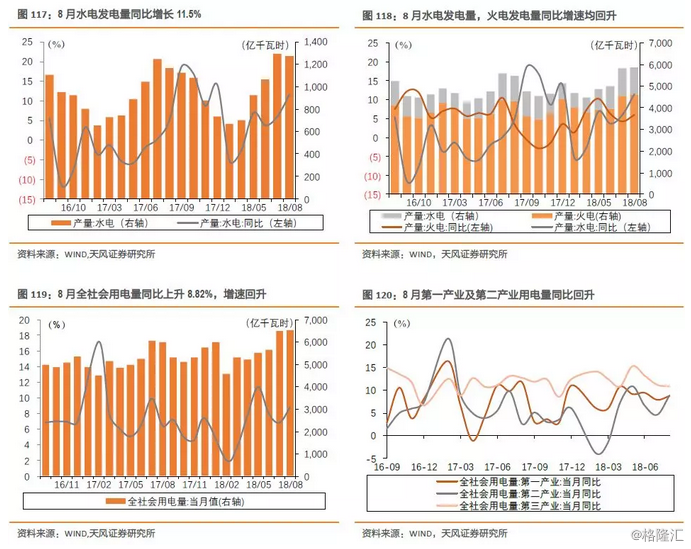

4、电力:8月全社会用电量同比上升8.82%,前值6.82%

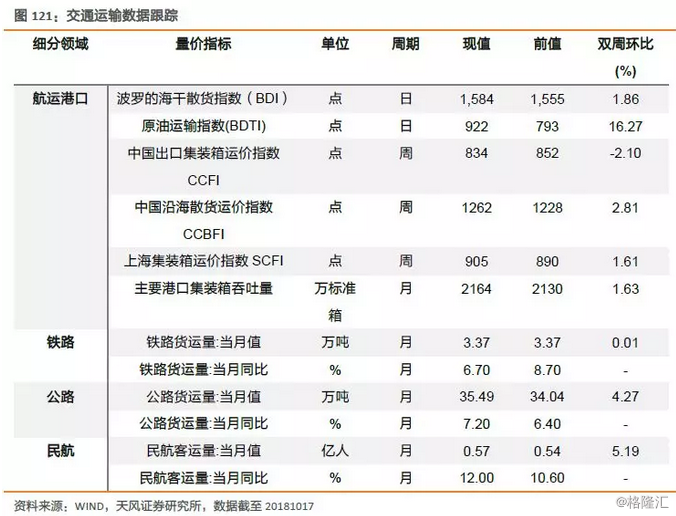

5、交运:波罗的海干散货指数近两周小幅回升1.86%

风险提示:海外不确定因素,宏观经济风险,公司业绩不达预期风险等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告来源:天风证券策略团队

报告发布时间: 2018年10月18日

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。