复星旅游文化(1992.HK)被纳入恒指综指,估值几何

来源:格隆汇

国内休闲度假市场正处于快速增长的黄金时期,2013-2017年,中国休闲度假旅游市场由13828亿元增长至24859亿元,年复合增长率高达15.8%。与旅游经济如火如荼的实体表现相比,香港市场素来缺乏一支具有规模的旅游代表股票。

2月25日,于去年年底在港交所上市的复星旅游文化(1992.HK)发布了一则内幕消息公告。公告显示,三亚亚特兰蒂斯在春节假期16天取得1.5亿元的运营收入,强劲的业务表现也印证了国内休闲度假市场的巨大潜力。那么复星旅文的投资价值如何,估值如何呢?

一、复星旅文被纳入恒指综指

2019年2月22日,恒生指数公司宣布了截至2018年12月31日之恒生指数系列季度检讨结果。本次恒生大中型企业指数加入了复星旅游文化(1992.HK)、同程艺龙(0780.HK)、绿城服务(2869.HK)、渣打集团(2888.HK)、金蝶国际(0268.HK)等企业。

该结果将于2019年3月11日生效,这意味着届时相关的指数基金将根据结果调整仓位,而这些新纳入的个股将迎来指数基金的建仓。

此外,港股通成份股的大调整在每年3月和9月,其中9月份的调整是基于去年7月至今年6月的交易数据,而3月份的调整是基于去年1月至12月交易数据。被纳入恒生综合大中型指数的成分股后,复星旅文还将被纳入港股通标的,受到更多资金的关注。

二、复星旅文的湿雪与长坡

那么复星旅游文化是否是价值投资的好标的呢?沃伦·巴菲特说:“人生就像滚雪球。最重要的是发现很湿的雪和很长的坡。” 巴菲特用滚雪球来比喻如何在投资和商业中获得巨大的成功和财富,湿雪比喻年收益率高,长坡比喻复利增值时间长。

用滚雪球理论来看,复星旅文是否具有投资价值就要看它是否具备湿湿的雪和长长的坡。湿湿的雪意味着复星旅文需要拥有够强的盈利能力,长长的坡意味着复星旅文所处的行业空间要大,未来发展的天花板还很高。具体来看,复星旅文是一家符合“长坡湿雪”基本特征的公司。

首先,湿雪即盈利能力方面,复星旅游文化业务营运表现强劲,业绩增长能见度高。今年1月21日,复星旅游文化发布了盈喜预告,预期截至2018年12月31日止年度,公司录得净利润不少于人民币3.5亿元。从2017年的净亏损扭转为2018年度预期的净利润。

从具体业务来看,复星旅文来自度假村业务的收入稳定增长,2015-2017年的年复合增长率达15%。复星旅文还将计划开设更多的度假村,未来几年复星旅文的度假村业务在有望实现8%~10%的收入增长。

在旅游目的地业务方面,复星旅文的三亚·亚特兰蒂斯开业之后,业绩高速增长。根据复星旅文2019年2月25日发布的消息,三亚·亚特兰蒂斯在农历新年假期期间录得强劲的经营表现,2月4日至2月19日实现营业收入约1.5亿元人民币。其中,客房收入约7780万元,客房入住率约93%,水族馆、水世界、餐饮及其他服务收入约7260万元。

其次,长坡即可发展空间方面,国内休闲度假市场进入快速增长的黄金时代,行业天花板高,复星旅文具有持续增长的空间。根据弗若斯特沙利文的报告,2017年休闲度假旅游市场占全球旅游市场总收入的58.5%,并预计2018-2022年全球休闲度假旅游市场的年复合增长率为8.8%,2017-2022年中国休闲度假旅游市场的增速高达12.8%。

具备了湿雪和长坡,最后就是滚雪球了,复星旅游文化的成功能否复制。复星旅文成功的可复制性体现在两个方面,一方面,Club Med度假村具有可复制性,截至2018年6月30日,复星旅文在26个国家和地区拥有69个Club Med休闲度假村,根据计划,复星旅文在2020年底还将新开设12家Club Med度假村。复星旅文在其他地区度假村的成功经验可以运用到新开设的度假村中。另一方面,在开展旅游目的地业务时所采用的商业模式也同样可以复制,复星旅文在三亚亚特兰蒂斯的成功经验——通过配套房地产、公寓回流资金,也将运用到正在规划建设中的丽江项目和太仓项目中。

三、复星旅文估值分析

复星旅文具备湿湿的雪和长长的坡,具有长期投资价值。如果要具体分析复星旅文的估值情况,则应采用EV/EBITDA估值法和分部加总估值法。

由于多元化公司下属业务性质不同,如果按同一估值尺度来衡量会有偏差。正如业务多元化的复星国际,市场比较认可的估值方法必然是要对其不同的业务分别使用合适的方法进行估值。虽然相对来说,复星旅文的业务没有母公司那么多元,但复星旅文的资产也具有特殊性,既有运营资产,又有非运营资产。因此不能简单的使用一种方法一刀切的对其估值,而是应采用分部估值法,对不同的资产分别进行估值。

对复星旅游文化最重要的资产——度假村及目的地运营资产进行估值时,我们应采用酒店业较为公允的估值方法EV/EBITDA估值法。为什么说EV/EBITDA更为公允呢?

我们先看EV和EBITDA这两个指标,EV表示企业价值,EV=公司市值+负债+少数股东权益+优先股-现金及现金等价物。在并购活动中,收购方必须承担被收购方的负债,这提高了并购的成本,但与此同时,被收购公司的现金及现金等价物在收购之后将直接落入收购者得口袋,这对收购者来说等同于减少了收购成本。因此,EV提供了一个更为准确的收购估值。

EBITDA,即息税折旧摊销前利润,EBITDA=净利润+所得税+利息+折旧+摊销。由于EBITDA剔除了容易混淆公司实际表现的经营费用,因此EBITDA可以真实反映出公司的实际经营状况。

EV/EBITDA 是企业价值与利息、所得税、折旧、摊销前收益的比率。EV/EBITDA 剔除财务杠杆、折旧政策、长期投资水平等非运营因素,可以真正反映公司当期盈利能力。酒店业属于重资产行业,前期资本支出大,折旧摊销高,EV/EBITDA 估值法兼顾公司经营杠杆和行业周期性,所以EV/EBITDA被广泛应用于酒店业的估值中。

在A股酒店旅游业上市公司中,EV/EBITDA的平均水平大约为13倍左右。根据万得数据显示,选取A股市场上18家参考值较为正常的旅游业上市公司,行业EV/ EBITDA的平均水平为12.9倍,中位数为12.7倍。

另外,根据wind数据显示,在港股市场上以酒店为主要业务的香格里拉亚洲(0069.HK)和大酒店(0045.HK)的EV/EBITDA分别达到17.77和17.02倍。

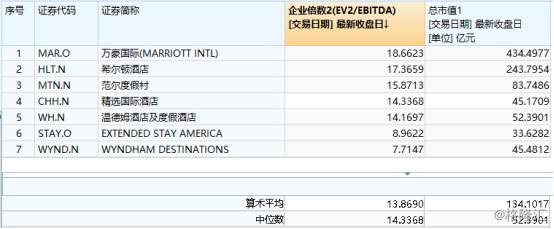

在美国市场上的万豪国际(MAR.O)、希尔顿酒店(HLT.N)的企业倍数均超过17倍。精选国际酒店、温德姆酒店及度假酒店的企业倍数也达到了14倍多。

2010年以来美国酒店股的收益明显,在美国上市的中概股华住(旗下拥有汉庭等品牌)的EV/ EBITDA 2012-2016年范围在12-15倍之间,根据最新数据显示,其EV/ EBITDA 已达到27.8倍。

那复星旅文度假村及旅游目的地运营部分的EV/EBITDA估值水平如何呢,未来是否也会得到很大的提升?由于三亚亚特兰蒂斯于2018年开业,并非全年经营,因此可根据复星旅文2019年的预估业绩情况计算其EV/EBITDA估值水平。

复星旅文最新的市值约为192亿港元,即约为164亿元人民币,复星旅文招股书所披露的太仓和丽江两个综合项目土地的公允价值约为46亿元人民币,除去复星旅文地产部分的影响,公司运营部分目前的估值约为118亿元人民币。根据公司的招股书,截至2018年6月30日,复星旅文的净债务约为44亿元人民币。随着太仓及丽江项目的推进,复星旅文的净债务还将增加,若估计复星旅文截至去年IPO之前的净债务为60亿元人民币,则复星旅文运营部分的企业价值约为178亿元人民币。

根据机构对复星旅游文化的业绩预估,中泰证券预测复星旅文2019年的营业收入将达到177亿元人民币,Citgroup预测复星旅文2019年的营业收入将达到187亿元人民币。2017年复星旅文的的EBITDA利润率约为8%,三亚亚特兰蒂斯开业后复星旅文的运营能力大大提升,若假设复星旅文2019年的营收为180亿元人民币,EBITDA利润率为10%,即EBITDA约为18亿元人民币,则复星旅文运营资产的EV/EBITDA为运营部分企业价值178亿人民币除以EBITDA的18亿元人民币,结果是不到10倍。

全球主流酒店集团EV/EBITDA估值水平一般为10-20倍,较高的可达到27倍。复星旅游文化运营部分资产的EV/ EBITDA目前不到10倍,距离行业均值还有空间。

值得注意的是,一般来说,成熟市场的行业龙头的估值会获得溢价,但目前复星旅文的估值并未反映出这个溢价的规律。另外,被纳入恒生综合指数以及港股通标的后,复星旅文将受到更多资金的推动。因此,估值处于较低水平的复星旅文还具有很大的上升空间。

四、复星旅文的投资要点

受文旅项目投入高、回报周期长以及市场对于酒店行业估值方法的不了解等一些因素的影响,复星旅文上市后被市场所忽略,形成了暂时的被低估。但长期来看,复星旅游文化投资机会很大。复盘复星旅游文化,主要有以下几大核心投资逻辑:

1、从行业来看,旅游行业持续增长的逻辑仍未改变。复星旅游文化是行业翘楚,随着品牌力逐步增强,不断筑高竞争壁垒,未来有望享受估值溢价。

2、作为复星集团的重要布局,复星旅游文化也将获得母公司的护航。

3、从短期逻辑来看,近期有新闻爆出Club Med在管理上出现漏洞,加上复星旅游文化目前正处于加速扩张期,建设新项目需要投入的资金大,复星旅文的短期估值被压低。

4、但从长期逻辑来看,度假村是个不错的生意,公司吸取教训后未来管理将得到加强,产品和服务质量有望得到提升,随着复星旅文不断提高其品牌力与产品力,妥善经营业务,旗下的度假村及旅游目的地则会演变成一座座吸金神器,现金流源源不断的涌来。正如开业后的三亚·亚特兰斯蒂,今年春节期间16天便实现了1.5亿元人民币的营业收入,运营表现十分强劲。

5、另外不容忽视的是,与国际平均估值水平相比,目前是复星旅文的估值洼地,随着公司度过扩张期、业绩提速、指数基金的资金推动等,公司的估值有望迎来修复。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。