基本面向好,佳源国际控股(2768.HK)债息较高具备吸引力

来源:格隆汇

3月9日晚,佳源国际控股发布2019年业绩公告,宣布公司2019年实现收入160.7亿元(人民币,下同),较2018年重列前同比增长53.6%;实现毛利52.4亿元,较2018年重列前同比增长60.2%;同时,实现年内纯利24.6亿元,较2018年重列前同比增长32.0%。数据显示,佳源国际控股2019年基本每股盈利52.03分;拟派末期息每股11港仙。

资料显示,佳源国际控股为江苏省物业开发商,开发大型住宅综合体项目及综合商业综合体项目。公司主要业务包括:开发及销售住宅及商用物业;就开发安置房及开发或翻新其他类型物业、设施或基建,向政府机构提供开发服务;以及出租集团拥有或开发的商用物业。

随着佳源国际控股在过去一年负债结构的优化和资产质量的改善,公司各项经营指标有望在未来继续着良好的表现。在相对稳健的基本面支撑下,佳源国际控股相对较高的债息,让公司所发债券具备不错的投资吸引力。

安徽业务收购提升盈利能力,优质土地储备持续增加

回顾2019年,中国房地产环境整体偏紧,“房住不炒”和“因城施策”成为国内房地产调控的主基调。数据显示,2019年全国房地产开发投资约13.2万亿元,同比增长约10%;商品房销售面积约17.2亿平方米,同比略降约0.1%;全国商品房销售额约16.0万亿元,同比上升约7%。在这种宏观环境中,佳源国际控股2019年实现合约销售金额289亿元,实现物业销售均价1.18万元/平方米,同比增长43%及5%。此外,公司实现合约销售面积244.57万平方米,同比增长37%。对于2020年的销售目标,佳源国际控股定为360亿元。

销售数据的全面增长成为佳源国际控股2019年业绩稳步增长的重要推动力。同时,公司继续坚持积极外拓与审慎投资并举的策略——2019年下半年,佳源国际控股顺利完成了向控股股东沈天晴先生收购安徽省物业开发项目,并在江苏省及其他地区继续拓展获得新的土地储备。数据显示,相较佳源国际控股2019年上半年20.2%的收入增速,公司全年收入同比提升53.6%,实现大幅增长。可见由于对安徽省业务的收购,并于2019年8月中旬完成交割,佳源国际控股受该业务利好因素的影响,让公司的盈利能力实现大幅提升。

另据年报信息,佳源国际控股在2019年通过项目并购、公开市场招拍挂与合营开发,进入包括安徽、南京、扬州、盐城等多个具备潜力的重点城市,并以较低溢价取得优质项目,新增总建筑面积达500万平方米。

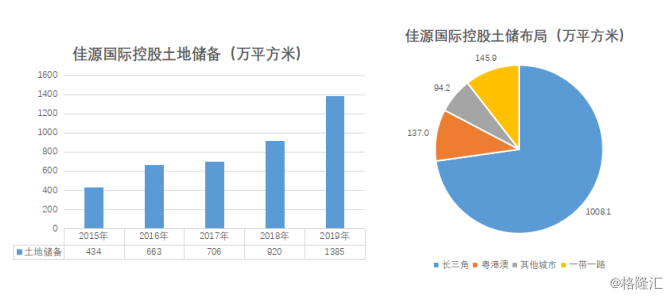

截至2019年12月31日,佳源国际控股共拥有63个发展项目,分布在19个境内外城市,土地储备总建筑面积约1400万平方米。相较公司在2018年45个发展项目、16个分布城市、920万平方米土储面积,均实现了增长。如果把视野拉长至最近5年,我们同样可以发现佳源国际控股的土储数量稳步提升的长期趋势。数据显示,2016-2019年佳源国际控股土地储备的复合增长率为27.9%。

在土地储备质量上,佳源国际控股长在三角地区的土储占比也呈现出增长态势。截至2019年,佳源国际控股共计73%左右的土储位于长三角地区,可满足未来3-5年的发展需求;而在2018年,这一比例为65%。此外,截至2019年,佳源国际控股在粤港澳大湾区、其他重点城市和一带一路沿线地区所拥有的土储占比分别为10%、7%和10%。

随着基本面向好,佳源国际控股在股票市场上相对低估的状态逐渐得到关注。此前,克而瑞证券研究院发布报告,将佳源国际控股称为“冷门但可能是高投资回报的房企”。而随着银行间流动性充裕以及利率债渐至高位,地产债成为热门的投资品种。佳源国际控股在债券市场又能体现出怎样的投资价值?

短期疫情不影响房地产长期需求,地产债具备较高配置价值

第一创业数据显示,从地产债与全体产业债的信用利差中位数之差来看,自2月中旬以来,有4-5BP的压缩;地产债信用利差自身则下行了20BP左右。然而随着海外疫情的逐步发酵,国内货币政策保持宽松的状态,部分城市地产销售政策也略有放松,因此地产债利差近期仍有压缩空间,相比利率债具有更高的性价比。

(资料来源:第一创业)

当前,市场担心疫情将会对房企基本面造成冲击。而从已披露的2月份数据来看,各大房企开工及销售的确都受到了不同程度的拖累,但现金流整体风险可控,即便未来政策不会出现大幅松动,大部分房企仍可以通过减少拿地、放缓施工进度减少经营现金流流出,缓解资金链压力。而从长期来看,购房需求并不会消失,后续随着各地的复工以及正常生产活动的推进,房企生产经营将重回正轨。因此对于地产债投资,投资者无需过度悲观,反而可择优配置。

从最近两年来看,违约的房企都以房地产业务占比较低的中小型民企为主,这些企业投资激进、去化压力大、土地储备质量较弱。究其原因,随着房地产步入新周期以及行业集中度提升,中小房企在融资和土储等方面缺乏抗周期能力,导致不少中小房企开始寻求去地产化或多元业务发展,并由此衍生出大量资金占用、新旧业务协同困难,让资金链承压。

例如,在2019年实质债务违约的四家房企中,国购投资在2017年先后向化肥和医疗领域转型,房地产收入占比从90%降至65%;颐和地产的多元化战略在于发展了旅游地产、养老地产、住房租赁等;此外,银亿股份向汽车零部件转型,华业资本进行了医疗设备和医疗产业投资,这两家企业的房地产收入贡献均低于三成。而根据光大证券的统计,中国的债券违约没有行业规律,事实上,在近两年所统计的违约房企中,导致其违约的核心风险来源并非完全是地产业务,预计2020年地产债的违约率仍将保持在较低水平。

在具体的择券思路上,资质较好的房企资产质量往往更高,龙头房企违约预期较低;而国有房企不仅在静态评级上具有优势,在面临评级调整时也会有更高的上调概率以及更小的评级下调压力。

不过,这也并不意味着在择券思路上“非龙头房企不可”。对于不少周转率高、现金储备充足、土地储备优质以及短期偿债能力强的“小而美”房企,同样可以给予更高的配置权重。尤其是一些兼具安全性和高盈利的地产债,这些债券的发行人在二级市场上估值较低,暂未获得市场完全认可。

债务结构稳健,评级获连续上调

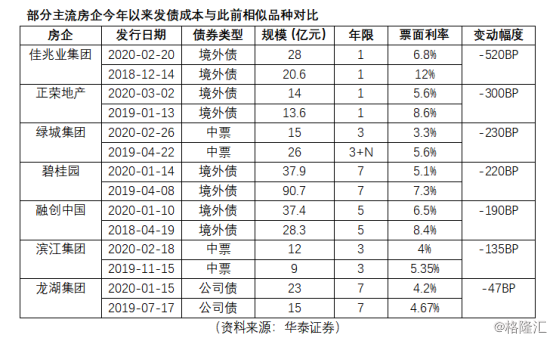

今年以来,从各大房企发展情况来看,不少优质房企发债成本大幅降低。例如,佳兆业、正荣地产今年新发债券票面利率较此前类似品种下行300BP以上;绿城集团、碧桂园等房企下行200-300BP;融创中国、滨江集团等房企下行100-200BP;龙湖集团等优质民企的发债成本也有40-80BP的降低。

在这种情况下,佳源国际控股2月24日发布融资公告称,公司将发行6750万美元2022年到期的优先票据,利率13.75%,高于近期房企海外融资的利率平均值。随着新冠疫情和市场对于房地产行业预期的改变,市场不少观点认为,一季度房企销售额大幅下滑,将削弱企业的偿债能力。对于高息发债的佳源国际来说,将会对其债务结构和现金流管控能力形成考验。

上文提到,在择券思路上,对一些现金储备充足、土地储备优质、短期偿债能力相对较强的“小而美”房企也可以给予关注。从佳源国际控股披露的年报数据来看,公司在资产负债结构方面表现较为稳定。其中,公司融资成本由2018年的2.93亿元减少至2019年2.83亿元,下降幅度约为3%,同时现金及银行结余增加——截至2018年,佳源国际控股现金及银行结余为81.54亿元,较2018年的67.03亿元同比增加22%。在当前较为不确定的行业发展环境中,佳源国际控股通过增加现金储备的方式增厚“安全垫”。

此外,在2019年内,佳源国际控股的长短债比例由此前的5:5优化为7:3;而随着去年偿还了3.5亿美元债,以及项目完结、资金回笼等原因,公司净资本负债率也大幅改善,由去年同期的145%下降至78%。上述指标的改善也意味着佳源国际控股的短期偿债能力进一步增强,杠杆水平得到稳健控制。同时,从年报中可以看到,佳源国际控股信托融资的比例有所增加。相较于银行贷款等标准化产品,信托的定价与放款更加灵活。而对于今年佳源国际控股净负债率预期,公司在此前召开的业绩电话会上表示希望不超过100%。

随着佳源国际控股负债端的改善,公司亦通过优质资产注入扩张业务版图。2019年上半年,公司完成收购控股股东沈天晴先生私人持有物业管理业务,同时在2019年第三季度完成对沈天晴先生持有的安徽物业开发项目的注入,进一步开拓公司在长三角经济区城市群的业务版图。而且通过资产注入,不仅大大降低佳源国际控股的控制权变更风险,也保证了充裕的资金流动性。

随着优质资产的注入,佳源国际控股的评级获得评级机构的连续上调。2019年7月,公司获穆迪评级调升至B3,首次获标准普尔公开给予长期信用等级B;在2019年10月,佳源国际控股再获穆迪调升评级至B2。穆迪表示,调升佳源国际的公司家族评级,反映了公司在注入控股股东安徽省物业开发公司项目以及减少股份质押贷款后,令控制权变更的风险减少,同时注入的优质资产能够支撑公司在未来12-18个月的销售以及其资金流动性,并预计集团合约销售将增至人民币250亿-300亿之间。

在穆迪看来,未来12-18个月内,佳源国际控股的财务状况将维持在健康水平;此外,公司过去在其核心市场江苏省的优秀表现以及其高性价比土地储备亦是调升评级的考虑因素之一。

结语:佳源国际债息较高具备投资吸引力

2020年以来,新冠疫情意外导致房地产市场出现了短暂的销售低谷,佳源国际控股也不例外。2020年前两个月,佳源国际控股合同销售金额约23.77亿元,同比减少约18%;合同销售面积约20.45万平方米,同比减少约32%。不过,随着疫情未来有望得到缓解和消除,房地产市场大概率将迎来补偿性需求的释放,不少房企去年销售增长的强劲势头也有望在今年得到延续。因此,虽然目前有不少中小房企发债利率普遍较高,但通过加强销售款项的回笼,保障资金管理能力,仍有足够空间选择以不同形式偿债。

对于佳源国际控股来说,随着优质土储的增厚、债务结构的优化、控股股股东优质资产的注入以及评级的连续上调,公司基本面持续向好。而在相对稳健的基本面支撑下,佳源国际控股所发债券债息较高,在债券市场相对具备不错的投资吸引力。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。