新高教集团收购河南学校全部权益,深耕高增长区域

来源:格隆汇

5月8日,新高教集团(2001.HK)发布公告,宣布收购河南学校举办者河南荣豫的全部权益。这也是继2018年10月8日新高教完成收购河南荣豫及河南学校55%的股权后,再一次对河南学校发起的股权交易,体现了公司决心持续渗透高等教育高增长区域的既定战略。

河南学校是有何独特之处,能够吸引到新高教一年多后又再追加投资呢?我们主要从区域环境因素及学校本身质地两个方面来探讨。

一.河南省是高考生源全国之最,高等教育资源却相对紧缺

先说说河南学校所处环境带来的优势。就高等院校而言,学校的生源吸引力及学费定价力无疑是未来最关键的增长动力。

1.区域生源吸引力

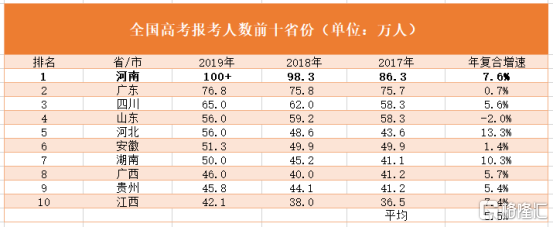

2019年,全国高考人数呈现爆发式增长,首次突破千万人次,达到1,031万人,为近年最高。其中,河南省作为人口大省,自然也持续担当着高考大省的角色,同年高考报考人数逾100万人,占了全国考生数量的十分之一。

据公开数据统计,河南省近三年来的高考人数一直为全国之最,2019年甚至超过第二名的广东逾23万人。在基数庞大的背景下,河南省高考人数的年复合增速依然很快,2017年至2019年达到约7.6%,明显领先于全国前十位省份5.5%的平均增速。未来几年,预计河南省高考报名人数仍将持续保持高位,为河南学校提供持续发展的生源基础。

同时,虽然河南省高考生源全国第一,但高等教育毛入学率却较为落后,2018年毛入学率为45.6%,低于全国的平均值48.1%。考虑到中国即将由高等教育大众化阶段进入普及化阶段,在政府的积极推进下,河南省高等教育的毛入学率计划在2020年提升至约50%,继续为区域内的高等院校输送充足的生源。

2.区域学费定价力

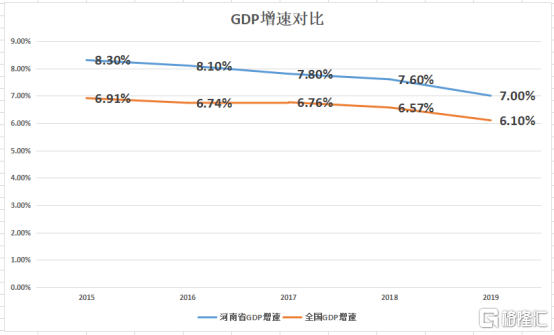

河南省高考生源的高速增长,主要是依附于该省强劲的经济增长力。凭借着庞大人口及陆上交通枢纽的优势,河南省的GDP总量已经逐渐发展为中国内陆的领头羊。同时,2015年至2019年,河南省的GDP平均增速为7.8%,高出全国平均水平1.1个百分点,年内居民支配收入和消费增速又再高于经济增速。

不断进步的居民经济消费实力,也意味着随着教学质量的提升,区域内高等院校的学费定价权也将越来越强。

最后值得一提的是,河南学校位于的洛阳市是河南省的第二大城市,却仅有4所高职院校,高校资源相对匮乏。被新高教全资收购的河南学校是洛阳市唯一一所民办高校,能够受到政府及社会企业等给予的颇多政策及资源支持,为河南学校在校企合作以及双师型师资队伍建设上提供良好的外部资源保障,不论从生源吸引还是定价能力来说都有竞争优势。

二.盈利水平高速增长,未来将更充分导入集团化管理

除了区域性的增长优势外,河南学校本身的质地也可圈可点。

目前,河南学校开设有36个高等职业专业,专注电子商务、软件技术、物联网应用技术等产业方向,有望受益互联网经济的高速发展。其中,学校的电子商务专业曾被中电协电子商务研究院授予全国电商十佳教育机构称号,也是全国高职电子专业技能联考首批试点单位。学校的声誉得到社会广泛认可,先后荣获“全国应用型人才培养工程”“河南省先进单位”及“全国高职电子商务专业技能联考首批试点院校”等荣誉称号。

洛阳科技职业学院校园

在优良的教学及就业质量支撑下,河南学校过往的学生人数及学费增长情况的表现也较为可观。

1.办学规模高速增长,盈利能力亦强劲

资料披露,河南学校的学生人数一直维持着高速扩张的态势,尤其是在新高教首次收购学校股权并着手接管后,2019/2020学年的办学规模较2017/2018学年大幅增长48%,显示出新高教良好的管理能力,全资控股后有望继续推进学校规模扩张。

2018年首次收购以来,合作双方就共同增资建设校园。据悉,河南学校的二期校园已规划完善。二期校园与一期校园隔涧河相望,此段涧河及两岸区域已由洛阳市政府开发修缮为河岸公园,总体占地约800亩,并交付学校管理,使得涧河成为“校内河”,校园整体环境景观大大提升。

河南学校二期校园规划图

除了学生人数的高速增长外,河南学校的学费水平也在稳步提升,2017年到2019年河南学校的主营收入增长约104%,表现出学校优渥的学费定价力。在学生人数以及学费水平的强劲驱动下,2017年到2019年净利润则大幅增长361%,显示学校巨大的价值释放潜力。

2.管理效能、办学品质改善将持续显现

凭借着对旗下多所学校的集团化管理经验,2018年首次收购后新高教就加大了学校的信息系统建设,为学校部署协同办公、财务管理、教学服务信息系统等,对学校管理效能的改善、办学品质的提升等效果仍将在未来持续显现。

本次收购完成后,公司还有望进一步发挥集团化办学优势,进一步提升学校的经营管理效率,包括调整学生结构(增加毛利率高的高职招生规模)、提升学校后勤服务品质以及优化成本结构等,助推学校盈利水平持续保持在成长快车道。

小结

最后,新高教对河南学校首次收购的生均成本为人民币3.94万元,而目前行业的生均成本几乎已经翻倍。本次交易的生均收购成本甚至还低于首次收购的水平。考虑到无论从环境还是本身质地来说,河南学校都有望成为新高教未来业绩的爆发点,低廉的收购成本无疑是一门划算的好买卖了。

新高教近期好事连连。不仅年度业绩爆发,2019年实现总收入12.52亿元,同比增长72.2%,净利润4.3亿元,同比增长69.3%;近日,新高教还重磅宣布,其新疆项目已成功达成和解,并已顺利回收首笔预付款项1亿元人民币,第二期0.37亿元人民币也将在首笔款项到账的100日内由对手方偿还,彻底消除了新疆项目带来的不确定性,并进一步增强了公司的现金储备。招商证券国际、里昂等纷纷上调目标价,分别上调至4.9港元及5.14港元,较于现行价格拥有充裕的上行空间,新高教于2020年东山再起指日可待,值得密切关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。