远大医药:2019归母净利增速逾61%,创新驱动转型药械先锋

来源:格隆汇

受疫情影响,香港恒生指数自2020年1月20日的高点回落以来,市净率再次降至了1倍以下,截止5月14日收盘,PB达到0.91,今年以来区间涨跌幅录得-14.22%。与此同时,医药生物板块表现优异,成为港股申万一级行业中涨幅第一的行业,今年以来涨幅达到11.42%。其中,同时布局创新药以及医疗器械赛道的远大医药(0512.HK)更是在其3月27日公布2019年全年业绩(未审计)后至今涨幅达到27.96%。那么他究竟有何魅力,可以有如此涨幅?

图表一:公司今年以来股价走势

数据来源:WIND,格隆汇整理数据截止:2020年5月15日午间收盘

备注:白色为远大医药走势,蓝色为恒生指数走势

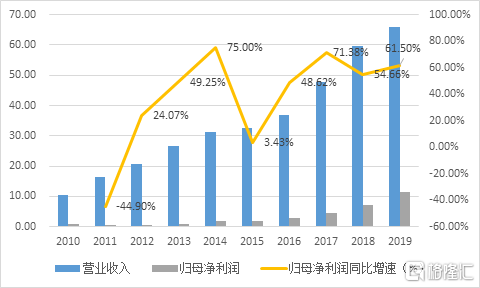

创新驱动国际化转型,归母净利润同比增长61.50%

根据公司公告显示,经审计审核后,2019年远大医药营业收入65.91亿港元,同比增长10.61%,归母净利润11.51亿港元,同比大幅增长61.50%。

图表二:公司营业收入与归母净利润情况

数据来源:WIND,格隆汇整理单位:亿港元

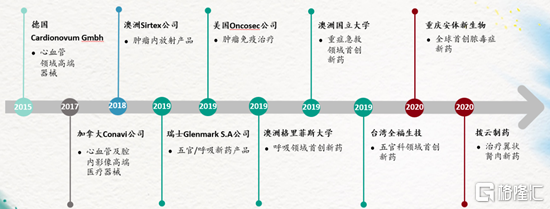

高速增长的背后,得益于远大医药自2015年以来的创新驱动转型后的精准、强大、前瞻性的项目选择能力和快速、优秀、强大的项目商业化能力。2019年更是拓展了多个国际项目,重点布局精准介入治疗领域和抗病毒抗感染领域,研发管线不断丰富,产品潜力巨大。

图表三:公司近年来国际化进程加快

数据来源:公司资料,格隆汇整理

首先来看公司重点布局的精准介入治疗领域。公司通过以加拿大Conavi公司血管影像诊断、德国Cardionovum公司血管介入及以澳大利亚Sirtex公司和美国OncoSec公司肿瘤介入为代表的海外并购项目,从而实现三位一体的国际化精准诊断+治疗战略布局,成为精准介入治疗领域的领跑者。

在血管介入领域,公司于2015年收购德国Cardionovum Gmbh,并成立合营公司珠海凯德诺。Cardionovum Gmbh为一家研产销心脑血管领域高端器械的公司,同时是世界唯一一家同时拥有针对冠脉、外周介入、血透领域的药物涂层球囊及可降解支架产品的企业。根据国元国际数据预计,RESTORE DEB、APERTO OTW、LEGFLOW药涂球囊这三项储备产品2022年在国内的营收预计将达到人民币4.6亿元。

在精准诊疗领域方面,公司于2017年入股投资加拿大Conavi Medical Inc.,取得该公司独立自主研发的血管内超声光学同步成像系统NOVASIGHT Hybrid™和三维心腔内超声系统FORESIGHT ICE在大中华区的独家代理权。NOVASIGHT突破了不同影像模式融合的技术瓶颈,利用专利技术将传统IVUS(超声波)与OCT(光学成像)同轴同位结合,实现了声学和光学同时、同位、同轴、同向成像,为临床提供更丰富的影像信息,达到精准医疗的目的。

在抗肿瘤领域,公司联合鼎晖投资于2018年以14亿美金收购澳洲医药器械公司Sirtex Medical Pty Ltd,正式进军中国肝癌治疗领域,获Sirtex的主要产品SIR-Spheres钇90®项目。SIR-Spheres钇90®是一种利用高能量β放射线进行选择性内放射治疗的技术,应用于原发性肝癌、转移性结直肠癌等肝肿瘤的治疗。SIR-Spheres钇90®可以与化疗、单抗联合使用,有望成为中晚期肝癌一线治疗方法。

2019年,公司以2,500万美元购买一家美国生物技术公司OncoSec Medical Incorporated约44%的股份。OncoSec Medical是美国一家已进入临床阶段的生物技术公司,已于美国纳斯达克上市。OncoSec全球首创肿瘤免疫疗法产品TAVO目前正在不可切除性转移性黑色素瘤等适应症中开展临床研究,有望可以有效应对60%-90%免疫治疗无应答的问题。这次并购获TAV0肿瘤免疫疗法及其研发平台,将与Sirtex的产品产生协同效应。

在抗病毒抗感染领域,早在新冠疫情爆发前,公司就已经前瞻性进行国际化并购战略布局。2019年,公司与澳大利亚格里菲斯大学糖组学研究所达成协议,将共同研发全球首创的针对副流感的药物,公司将负责后续的临床以及商业化等。2020年,公司获安体新生物授权公司APAD脓毒症项目全球权益,与澳洲国立大学的创新药组蛋白抑制剂HIP协同研发,相信公司不远的将来能推出全球首款脓毒症创新药物。

此外,公司在呼吸及五官科领域持续布局,2019年瑞士Glenmark Specialty S.A.授权公司新型复方鼻喷剂Ryaltris在中国20年的独家销售权,适用于12岁以上的中重度过敏性鼻炎患者,目前正等待FDA批准后再向国内CDE递交进口注册。2019年台湾全福生物科技股份有限公司授权公司BRM421在大中华地区的20年独家开发和商业化权益,BRM421可加速角膜缘干细胞的分裂增殖,促进眼表修复以治疗干眼症。

后续还有哪些看点?前瞻性战略布局成研发上市强大助力

在医保政策进入深水区之际,选择创新研发,国际化布局无疑是在政策变动之际破茧成蝶最好的选择之路。公司在积极引入新产品丰富研发管线及加速国际化布局的同时,那么后续还有哪些看点?实际上公司的前瞻性战略布局正为后续产品的研发上市产生了强大的推进力。

图表四:公司近一年已获批上市的产品

数据来源:公司公告,格隆汇整理

2019年1月10日,远大医药自主研发的首仿品种诺明(曲伏前列素滴眼),获批准上市。诺明的原研为2001年爱尔康研发的重磅品种苏为坦,主要用于降低开眼角型青光眼或高眼压患者的眼压,是全球用于治疗青光眼药物的一线产品。2016年,苏为坦全球创收6.19亿美元,同期据米内网数据,国内重点城市公立医院曲伏前列素的销售额达2,813万元。

2019年10月,由公司及位于德国的联营公司Cardionovum GmbH共同自主研发的中国市场首款同时具有支架内再狭窄(ISR)和小血管病变(SVD)双适应症的创新冠脉介入治疗产品紫杉醇释放冠脉球囊扩张导管(RESTORE DEB),获批国家药监督局批准,是目前中国市场首款及唯一一款具有支架内再狭窄和小血管病变的双适应症产品,未来公司将负责于中国的推广和销售。

2020年4月,公司与位于德国的联营公司Cardionovum GmbH共同自主开发的紫杉醇释放高压分流球囊扩张导管(APERTO OTW)已获得国家药监局批准,成为中国市场首款专为透析患者通路狭窄设计的药物涂层球囊产品。

在拥有多款产品上市后,一方面公司快速、优秀、强大的项目商业化能力在逐渐显现,另一方面,公司后续的在研产品的研发进程也在不断加快,实力不容小觑。

目前,公司拥有20多家成员企业,核心产品聚焦呼吸及五官科、心脑血管急救、抗肿瘤制剂及高端医疗器械、生物技术产品及健康产品等领域,累计在研项目超过70个,体系内研发协同资源充足。

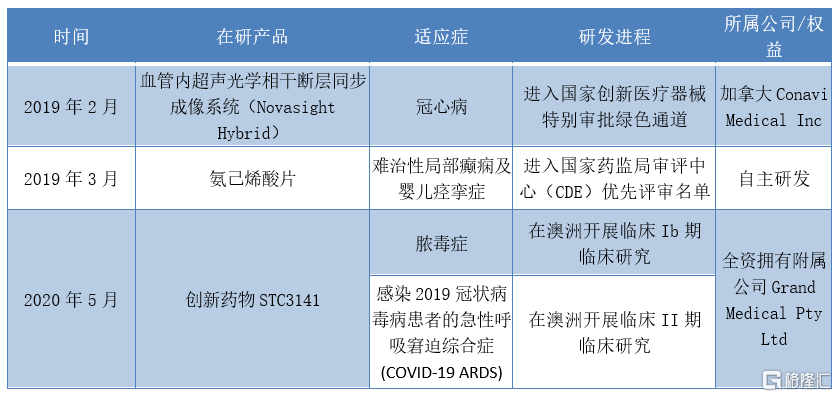

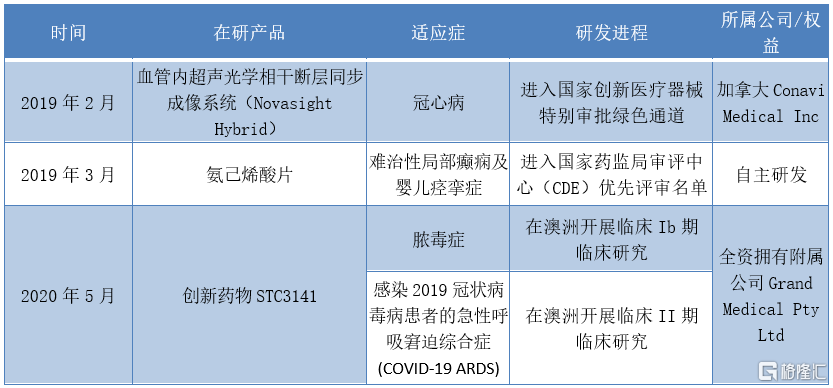

其中,近期公司通过自主研发以及并购合作的在研重磅产品取得的重大进展有:

(1)2019年2月,加拿大Conavi Medical Inc.血管内超声光学相干断层同步成像系统(Novasight Hybrid)进入国家创新医疗器械特别审批绿色通道。

(2)2019年3月,公司自主研发的用于难治性局部癫痫及婴儿痉挛症的氨己烯酸片作为一款罕见病国内首仿药物被列入国家药品监督管理局药品审评中心(CDE)优先评审名单。

(3)2020年5月,公司全资拥有附属公司Grand Medical Pty Ltd(公司在澳洲设立的创新药研发中心)正在开发的用于治疗脓毒症的全球创新药物STC3141,日前已分别获得批准在澳洲开展用于治疗感染2019冠状病毒病(**)患者的急性呼吸窘迫综合症(ARDS)(** ARDS)的II期临床研究和用于治疗脓毒症的Ib期临床研究。

图表五:公司并购合作在研重磅器械及药物

数据来源:公司公告,格隆汇

小结

如果要说今年医药细分行业哪个子行业走势强,无疑是医疗器械以及生物制药更获资本市场青睐。国产替代结合创新研发的大趋势,使得投资者更加关注确定性更强的赛道和领域。

值得庆幸的是,在创新转型之下的远大医药拥有三位一体的国际化精准诊断+治疗战略布局,主营业务已经覆盖心脑血管急救、抗肿瘤、呼吸及五官科等领域,产品涉足医药制剂、高端医疗器械、生物技术产品及健康产品、精品原料药等业务板块,光在赛道布局上其实已经超越同业许多药企的眼光,成为国内稀缺的双跨血管介入和肿瘤介入领域,以及国内唯一一家在冠脉、动静脉内瘘及外周等三个领域均有产品布局的于香港上市之医药公司。

在产品研发上,公司具有前瞻性的战略性布局力,早在新冠疫情之前就已经布局抗病毒抗感染领域,并在疫情爆发第一时间进行相关药物在治疗其他适应症,即** ARDS的研发,预计将在5月进入临床II期,成为该领域全球研发最快的创新候选药之一。这也说明,就项目选择而言,远大医药规划长远,紧跟政策风向,聚焦有需求缺口的治疗领域,精准强大的业务拓展能力在一众药企中也属佼佼者。

“精准和强大海内外业务拓展能力,国际领先技术的引进消化落地能力,优秀的市场推广销售能力”是远大医药三大核心竞争力。在产品商业化上,拥有超过2,600名销售人员,覆盖6,000家医院、50,000家药店的销售团队,这个商业化能力远超于新兴的生物科技类公司。在海外方面,更是已经通过外延式并购的方式,让多个优质项目商业化落地,拥有强大的海外渠道资源和商业化优势。尤其是国际领先技术的引进和快速落地能力,如果在国外已经技术成熟并且市场销售良好,平均3年左右远大医药即可完成产品引进至国内上市全过程,项目消化推进和商业化能力可见一斑。

回归到文章最开始关于港股的低市净率的思考,历史上2次港股破1的市净率最后都已超高回报进行修复。在海外疫情还未结束之际,国内疫情虽有好转,但整体环境系统性风险犹存,在此之际,选择相对具有确定性的个股或许是个好的选择。从过往的PE/PB来看,远大医药虽然近期有所上涨,但PE还在16倍左右,估值还处于相对较低水平,值得后续关注与期待。

图表六:PE/PB-Band

数据来源:WIND,格隆汇整理

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。