估值回调充分,这个板块后续行情怎么看?

作者 | 一苇渡江

数据支持 | 勾股大数据

来源 | 格隆汇研究

物业板块经过一轮回调之后,部分公司从高点的跌幅已经达到20%,整体估值明显下降。物业公司业绩只是短暂受到竣工交付的影响,而在行业高增速逻辑不变的情况下,其中的机会可以仔细挖掘。

01

导致回调的原因是什么

总的来说,物业股的回调有两个原因:一是估值,二是业绩。

物业股自从上市以来就不断在创出新高,虽然业绩增速都很快,但估值的反弹是是更加夸张的,的确估值接近泡沫化,主流公司估值60-70X PE。以保利物业为例,从2019年年底上市开始,一路上涨,估值也从刚开始的50X PE到最高90X PE。虽然公司近期股价出现回调,但累计涨幅也有100%,这个位置的估值也慢慢回归理性,2020年静态PE只有45X。

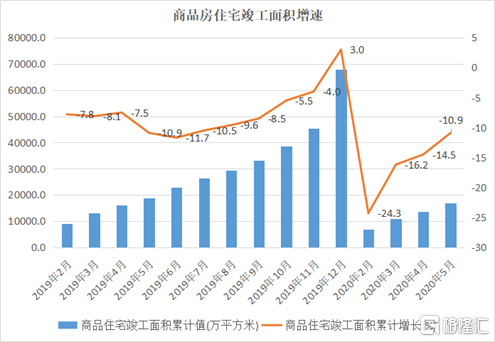

但是,疫情影响了地产端的竣工恢复,房企上半年的整体业绩增速出现了下滑,这也意味着竣工面积的增速不及预期。而上市的这些龙头物业公司的关联方都是地产商,竣工交付的管理面积也自然受到影响。因此物业股的业绩也会出现短暂性的下滑。

国内疫情已经得到全面控制,随着工地的竣工加快,对物业公司全年的业绩也会形成一定的支撑,下半年房企的竣工交付面积增加,物业股的业绩也会迎来反弹,同时在高增速的阶段,市场也愿意给出一定的估值溢价。

所以物业板块当前的市场调整只是受业绩波动的短期影响,长期来看,行业层面市场集中度低,保持高增长的逻辑并没有改变。

02

行业的确定性逻辑

物业管理行业未来的发展趋势存在几个必然性:越来越多的并购重组事件和集中度提升。去年除了雅生活服务以15.6亿元的代价收购中民物业60%的股权,以不超过5亿元的收购价收购新中民物业60%的股权以外;还有就是中航物业和招商物业合并,并改名为招商积余,之后公司的股价也一直在创出新高。

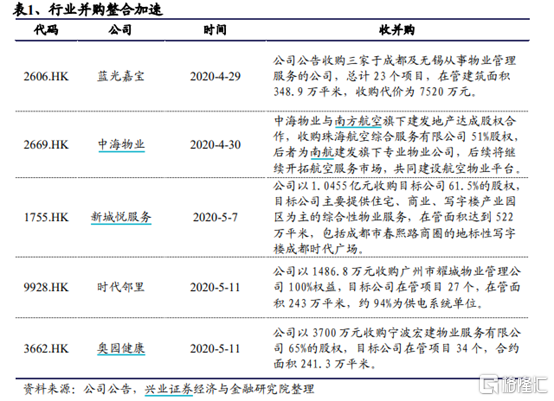

行业的合并节奏还在加快,2020年4月29日,光大嘉宝收购3家物业服务公司,合计23个项目,总代价7520万元。4月30日,中海物业收购珠海航空综合服务公司51%的股份;5月7日,新城悦服务以1.05亿元的收购价收购了目标业务公司61.5%的股权。还有时代邻里和奥园健康这些规模小一些的物业公司,也在积极拓展外部资源。

通过外部收并购的方式可以直接提升公司的在管面积规模,做大了基本盘。所以只要有物业公司发布收购公告,市场就会推动公司股价进一步上涨。

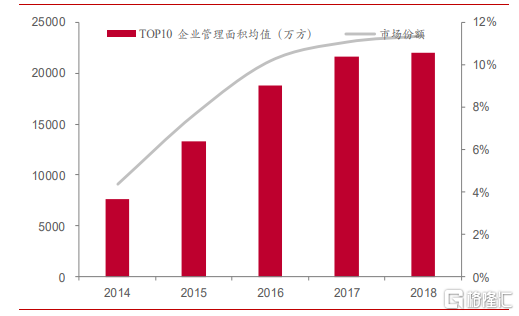

其次就是行业集中度,房企传统的开发业务已经开始后劲不足,地产行业整体性进入存量博弈,头部企业加速提升市场份额的阶段。目前,房地产行业TOP5市占率是18%,TOP10市占率27%。

地产从本质上讲是物业公司的上游企业,房地产行业市场集中度的分散也更加导致了物管行业更加分散的格局,2018年TOP10市占率在10%左右。较低的市场集中度,也给了资本改善行业格局的空间,同时也给与了资本享受行业发展的红利。

来源:招商证券

当前物业管理行业正处于高速发展期,收并购的整合和集中度提升更多的是来自行业性的机会。而大型房企旗下的物业公司已经有了先发优势,那些经营管理效率低下的公司也会慢慢被甩开距离。

03

挑选核心公司

基于以上的投资思路,可以选出A股三家最具代表性和差异化的公司。

核心标的A:行业龙头,业绩进入释放期,住宅类和机构类物业双轮驱动(重点持有机构:1、高瓴资本 2、摩根资管)

公司是国企背景的物业公司,住宅类物业和机构类市场都有布局,业务结构更加全面化和全国化。疫情导致2020上半年公司业绩增速放缓,净利润同比增长27.4%。但2019年公司业绩保持高增长,营收59.7亿元,同比增长41.1%;归母净利润4.9亿元,同比增长49.3%。

虽然整体性业绩增速放缓,主要还是受到关联方的竣工交付影响,但是公共物业的在管面积却出现了60%的增长。公司的业绩只是短暂性不及预期,2020年来看,估值只有45X PE,已经回归合理水平。

核心标的B:区域型龙头,正在进行全国化扩张(重点持有机构:1、深创投 2、工银瑞信投资基金)

公司主要聚焦机构类物业管理领域,在商住,办公,公共,学校,和航空物业方面都有布局。航空物业做为公司新的增长点, 2020年上半年航空业态已经布局北京大兴国际机场,广州白云机场,上海虹桥在内的13座机场;营收占比已经提升至13.7%。

目前来看公司业务已经由重庆向周边省市辐射,2020年上半年吗,公司在管面积334个,其中省外项目占比34%,营收占比31%,营业收入增速和净利润增速稳定,而且从区域化走向全国化的趋势非常明显,2020年静态估值48X PE,考虑到公司在非住宅领域的核心竞争力,估值属于合理偏低阶段。

核心标的C:龙头公司,并购重组下带来的边际改善(重点持有机构:1、香港中央结算有限公司 2、多家公募基金)

公司最开始聚集机构类物业领域,在2019年完成并购重组之后,业务结构逐渐走向多元化,同时涉足机构类物业和住宅类物业。重组完成后,公司的规模优势,经营管理能力得到逐步改善,业绩提升明显。

其实,公司在扣除非经常性损益之后,利润增速极其明显;2019年扣非净利润2.9亿元,同比增长293%;2020年上半年扣非净利润1.7亿元,同比增长115%;改善幅度明显好于市场预期。当前静态估值47X PE,不算高估。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。