血净赛道持续扩容,关注这3家小而美的公司!

作者 | 研报掘金组

数据支持 | 勾股大数据

来源 | 格隆汇研究

01

血透耗材市场规模有望10年5倍!

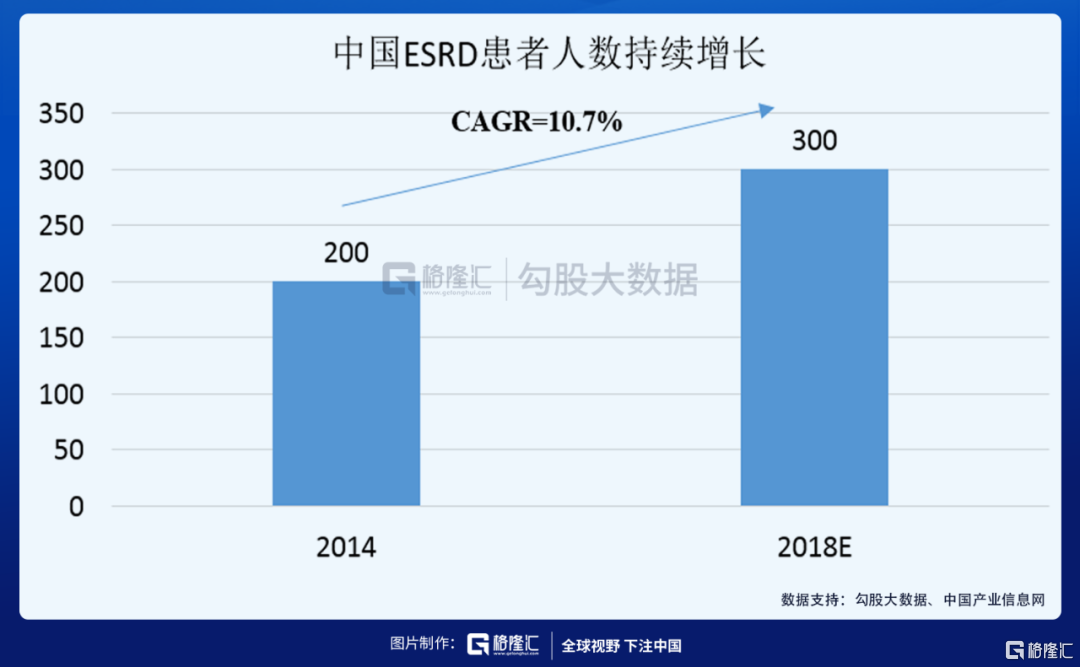

近年人口老龄化程度加深,高血压、糖尿病患者人数逐年增加,我国终末期肾病(ESRD)患者持续增长。根据中国产业信息网数据,预计2018年末中国终末期肾病患者人数约为300万人,2014-2018年CAGR达10.7%,患者人数持续增长。

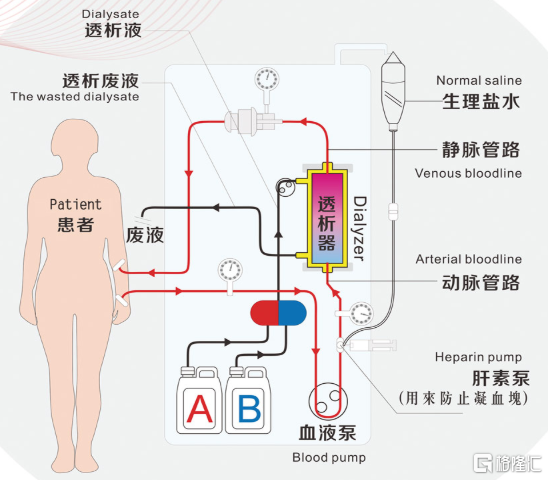

目前ESRD患者治疗的主要方式有血液透析、腹膜透析和肾移植3种方式,占比约为71%,8%、21%,血液透析因为价格、操作、安全性等优势,治疗比例远超其他方式。而血液透析必须使用的医用设备和耗材包括透析机、透析器、透析液/粉和透析管路等,灌流器作为提升透析效果的耗材,近年来发展也非常快。

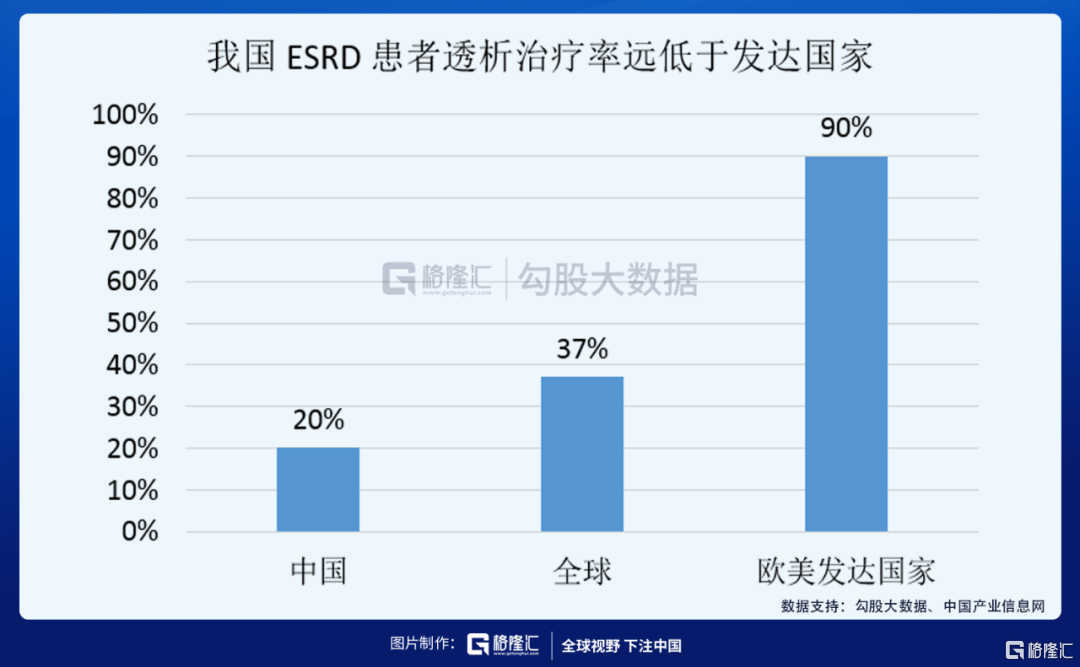

根据中国医师协会肾脏内科医师分会2019 年学术年会报告的数据,截止2018 年末,我国终末期肾病患者在透析人数为 57.9 万人,并以每年 15%左右的速度增长,也就是说对比约300万ESRD患者数据,目前我国透析患者的渗透率仅为19.3%,低于全球平均水平的 37%,远低于发达国家水平 90%。

如果未来我国透析渗透率能提升到80%以上,那整个透析行业的成长空间至少是现在的4倍以上(还未考虑ESRD患者的增长)!

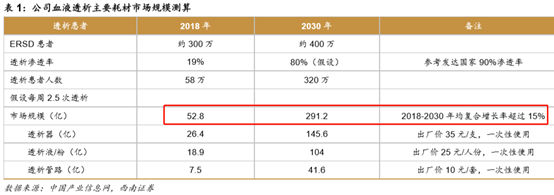

而根据西南证券的测算,2018年到2030年,ERSD患者人数从300万增长到约400万人(增幅33.3%),透析渗透率从19%提升到80%(增幅321%),假设透析患者每周透析次数为2.5次,预计血液透析主要耗材市场将从2018年的52.8亿元增长到2030年的291.2亿元(452%),期间CAGR为15.3%,行业扩容的速度不可谓不快,而这里面还有不少的国产替代、集中度提升的空间,占据优势龙头地位的企业有望跑赢行业增速!

02

3大核心产品成长空间广阔

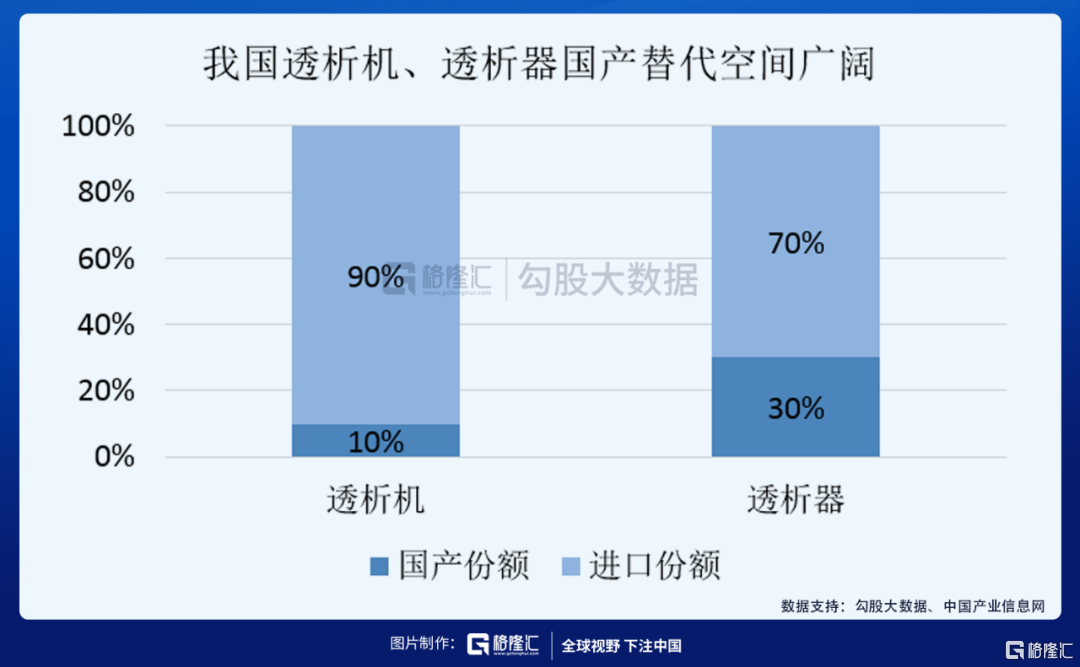

首先说说透析机和透析器,它们作为血液透析的核心产品,由于技术壁垒较高,目前主要被外资占据,进口份额占比分别为90%、70%左右,我国国产器械也在人才、技术、资金的催化下,正在逐步崛起,且随着器械的集采政策推进,国产厂商未来替代空间广阔。

其次说说,血液灌流器。血液透析一般只能对中、小分子毒素具有清除作用,而血液灌流技术则可以吸附人体血液中的中、大分子毒素,当前临床上只有“血液透析+血液灌流”具有最优清除率。

而且,血液灌流器可直接在透析机上使用,无需专属灌流设备及血浆分离器,操作简单,易于在医院培训普及,相比其它大多净化技术价格更低,具备高性价比优势。目前血液灌流应用已覆盖肾病、肝病、危重症、中毒、自免等多个领域。

根据国家统计局数据,2019年国内 肾病灌流器市场规模约 12 亿元,若按一月一次的最低频率计算,行业渗透率也仅约 8%,未来随着渗透率及使用频次的提升,仅肾病规模即有望突破百亿元,灌流器成长空间超10倍。目前,只有一家国产厂商深耕灌流器领域,处于绝对领先地位,2019年吃掉了国内80%左右的市场份额,未来灌流器竞争格局相对清晰,该公司成长空间非常广阔。

03

血液净化核心标的就看这3个!

目前国内透析渗透率不到20%,不足发达国家 1/4,未来随着老龄化、人均医疗支出的提升以及国家大病医保推行,2030 年透析渗透率很可能高达 80%。我们整理了这3个血液净化核心标的,相关标的情况如下:

核心标的A:灌流器市占率高达80%,盈利能力出色。

公司近3年平均ROE为26.3%,近3年营收CAGR=41.2%。

公司是我国血液灌流领域的龙头,营收占比达90%,市占率达80%。未来随着产品渗透率的提升和适应症的拓展,2019年公司营收实现快速增长(14.3亿,+40.86%),重磅肾病产品HA130收入9.68亿元。

目前公司在国内血液灌流市场处于主导地位,在核心技术、原材料供应建立较高护城河,产品已覆盖全国超过5000家大中型医院,渠道竞争优势明显,疫情之下,上半年归母净利依然同比增长达44%。

核心标的B:血透耗材龙头,上半年业绩同增160%!

公司近3年平均ROE为8.1%,近3年营收CAGR=33.7%。

公司是国内血液净化龙头,血液净化业务营收占比达62.4%,2019年血液净化业务高速增长(4.5亿元,+59%)。产品包括透析机、透析器、透析液/粉和透析管路等,其透析液国内市场份额最高,疫情之下公司今年Q1、Q2单季度归母净利分别同比增长142%、168%,呈现加速态势。

公司全产品线布局有望受益于透析机、透析器等进口替代,未来透析液产能扩充(四川今年投产)+透析器放量(型号持续丰富)将拉动公司持续高增长。

核心标的C:双主业驱动,血透专注耗材及设备!

公司近3年平均ROE为11.6%,近3年营收CAGR=7.8%。

公司专注血透设备及耗材,监护仪两大领域。血透业务营收占比达70%以上,公司布局“产品+渠道+服务”全产业链;监护仪设备,高中低档产品齐全,受益疫情,上半年营收增长359%。

前往微信,关注“格隆汇研究(ID:glh_tushuocaijing)”,对话框输入“血液净化”,就会收到由格隆汇研究团队整理的内容。谢谢!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。客服咨询电话:059163307968、059163307969。