世茂服务:有质量高增长成长股,物业赛道再添“明星”

据悉,世茂服务(00873.HK)公开招股首日,国际配售投资人认购踊跃,已获多倍超额认购,簿记里包括多家全球最知名的长线、主权基金,同时获得各类中资长线投资人的追捧。由于有非常强的锚定订单支持,世茂服务在正式路演开始前,已有数倍订单覆盖。

各券商平台显示,散户认购仍有融资额度。近期物管板块有一定回调,加上其他大型IPO项目的资金占用,一定程度上影响了散户对世茂服务的认购热情。但换一个角度看,散户认购的热度降低一些,公开发售不一定触发回拨或者回拨比例较低,意味着大部分的股票会被公司有选择性的分配给高质量的长线基金,从股东结构看,这样反而可能对后市股价表现会更加有利,上市后的抛压会更小。

值得注意的是,本次世茂服务招股并未引入基石投资人。格隆汇了解到,公司前期收到大量机构投资人的基石认购意向,虽然认购踊跃,但为了更好的平衡股东结构,及上市后的流动性,公司决定不设立基石认购部分,所有已签署基石协议的投资人全部转化为锚定投资人参与认购。

据测算,世茂服务有望成为目前为止最大的物业公司IPO。从其招股策略中60%新股、40%旧股的划定,可分析出这60%的新股融资规模或可满足其未来三年的资金需求;另外40%的老股,应该是为了达到增加供应、促进流动性的目的,同时也减少对EPS的稀释,进而对后市的交易更加有利,而这也是市场上比较常见的做法。

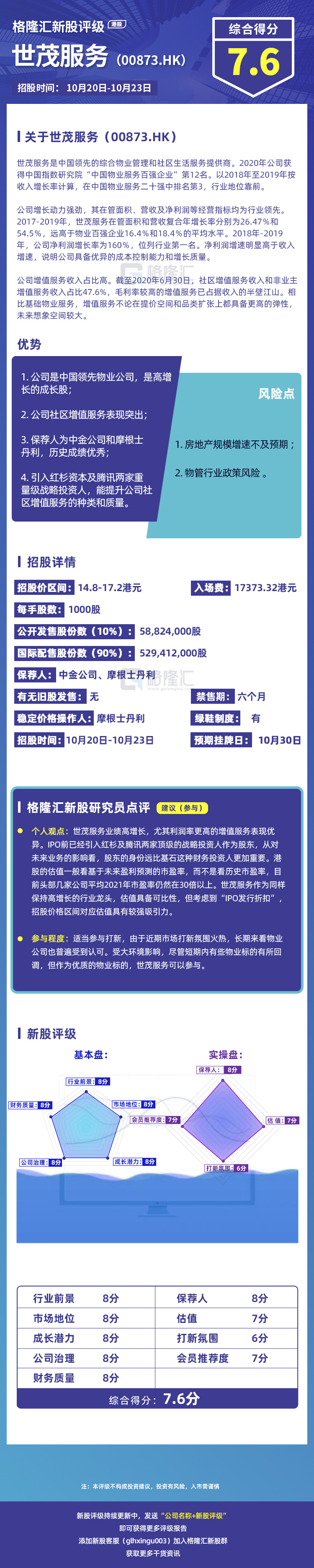

公司招股书显示,世茂服务为世茂集团(00813.HK)附属子公司,拥有超过15年的物业管理经验。公司重点布局长三角、环渤海、华南与中西部四大核心城市群。作为中国领先的综合物业管理及社区生活服务供应商,公司最近三年其管理面积、营收及净利润、增值服务等经营指标均为行业领先。截至最后可行日期,公司已扩充物业管理组合615项物业,合约总建筑面积约为1.443亿平方米。总在管物业项目为393个,在管建筑面积为1.018亿平方米。2020年公司获得中国指数研究院“中国物业服务百强企业”第12名。以2018年至2019年按收入增长率计算,在中国物业服务二十强中排名第3。

世茂服务新股评级详解:

一、行业前景 8分

物业管理具有良好的现金流、低负债、经营可持续性强、业绩稳定等特点,市场规模超过万亿,空间很大。目前物业行业以基础服务收入为主,增值服务收入占比呈逐年递增的态势。社区增值服务具有业务场景丰富、种类多元的特点,且一定程度上独立于地产周期,将成为行业利润的重要增长点。物业板块是最近几年同时兼顾成长性与确定性(持续性)的行业,也是这两年的大牛板块,长期来看具有很好的成长逻辑。

二、市场地位 8分

世茂服务是中国领先的物业公司。2020年公司获得中国指数研究院“中国物业服务百强企业”第12名。以2018年至2019年按收入增长率计算,在中国物业服务二十强中排名第3,行业地位靠前。

三、成长潜力 8分

2017-2019年,世茂服务在管面积和营收复合年增长率分别为26.47%和54.5%,远高于物业百强企业16.4%和18.4%的平均水平。2018-2019年世茂服务的净利润增长率为160%,位列行业第一名。

公司社区增值服务收入占比26.7%、毛利率为49.4%,表现突出。此外,公司引入了红杉资本及腾讯两家重量级战略投资人,可以借助云计算、大数据、物联网等技术推动公司信息化和数字化升级,提升公司社区增值服务的种类和质量。未来公司社区增值服务业绩具备较大发展空间。

四、公司治理 8分

招股资料显示,IPO前世茂集团持有世茂服务90%股份,其中集团董事长许荣茂透过Gemfair、世盈财经持有世茂集团65%股份,从而成为世茂服务的最终控制人。今年5月,红杉资本中国基金和腾讯以1.3亿美元、1.14亿美元投资世茂服务,分别获得后者5.33%及4.67%的股权。大股东股权集中,股权结构稳定。

五、财务质量 8分

2017-2019年,世茂服务物业管理服务收入占比从70.4%降至48.2%,而利润更高的社区增值服务收入占比从6%增至25%,收入结构持续优化。同期,世茂服务的利润由1.09亿元增至3.85亿元,年复合增幅高达88%。

毛利率水平亦不断提升,2017-2019年分别为27.5%、29.4%和33.7%,截止2020年6月30日,毛利率上升至34.0%,远高于行业水平。

而从现金流来看,截至2020年6月30日,其经营活动所得现金净额约为4.16亿元,同比增长414%,期末现金及现金等价物则同比增长333%至17.54亿元,现金流相对充足。

六、保荐人 8分

本次发行保荐人为中 金 公 司和摩根士丹利。中 金 公 司和摩根士丹利历史保荐数据良好,并且有绿鞋制度,摩根士丹利也是稳定价格操作人。

七、估值 7分

世茂服务招股价14.8-17.2港元,市值约为376.47亿港元。港股的估值一般是看基于未来盈利预测的市盈率,而不是看历史市盈率。港股物管行业的上市公司越来越多,估值也出现了比较明显的分化,几个保持比较高增长的行业龙头,如碧桂园服务、绿城服务、永升生活服务等,估值已经与中小规模的物管公司拉开了差距,尽管经历了前期的回调,这几家龙头的平均2021年市盈率仍然在30倍以上。世茂服务作为同样保持高增长的行业龙头,估值上应该参考上述几家可比公司,但考虑到“IPO发行折扣”,世茂服务的价格区间对应估值,与上述可比公司相比还是有一定的折扣。

八、打新氛围 6分

近期市场打新氛围火热,世茂服务所在的物业管理赛道今年以来一直很受资金认可。从年初至今有十几只物业股上市,其中正荣服务首日涨幅达23.8%,金融街物业首日涨幅达28.53%,建业新生活首日涨幅达22.19%。但近期受大环境影响,有些物业标的股价有所回调。

九、会员推荐度 7分

该指标属于格隆汇独家创新指标,由综合运用了先进的大数据和云计算技术,通过数十万级用户的点击查看、互联网真实投票及关联性数据统计得出。目前,网易在“格隆汇会员推荐度”获得7分的会员推荐评价,该数据表示大部分专业的投资者对此表示看好。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。