海亮教育:归母净利润逆势增长26.4%,未来业绩释放节奏明确

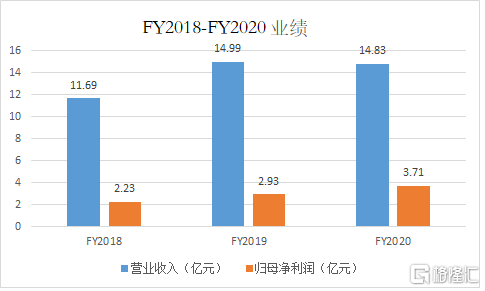

近日,海亮教育发布2020财年业绩,公司实现营收14.83亿(单位:人民币,下同),基本与去年持平;实现归母净利润3.71亿,同比大增26.4%,在疫情压力测试下交出了一份好成绩。

在多因素驱动下,海亮教育的发展已进入快车道。从中长期的角度来看,国际教育业务成为第二增长曲线,铭优教育培训、研留学等业务多元化驱动收入多极增长;从短期来看,扩张计划明确,业绩释放在即。

优质办学高筑竞争壁垒

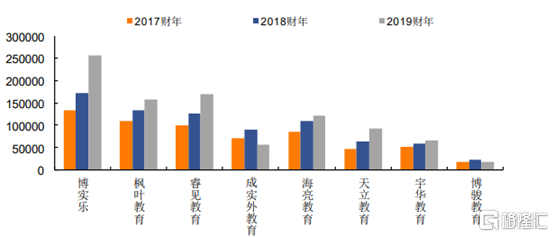

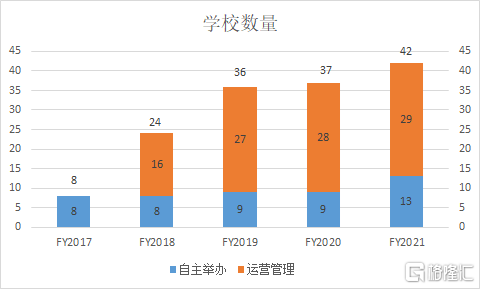

海亮教育是老牌K-12教育集团。该集团成立于1995年,拥有长达25年办学历史和18年国际教育办学经验。集团于 2015年7月成功登陆纳斯达克,是国内首家在美国纳斯达克上市的K12教育集团。截至2020年6月30日,集团旗下在全国范围内有37所学校遍及7个省34个城市(其中自有学校9 所学校,运营托管学校28 所),学生数量共计66,344名。截止2020年9月20日(2021财年),集团旗下的自主举办及运营管理学校增加到42所,其中增加4所自主举办学校,2所运营管理学校。与行业可比公司相比,除博实乐营收突破20亿元,海亮教育与枫叶教育、睿见教育的营收规模接近,皆位于第一梯队。

图:教育 k12 板块公司营收情况(万元)

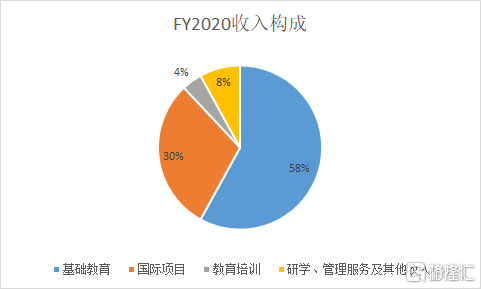

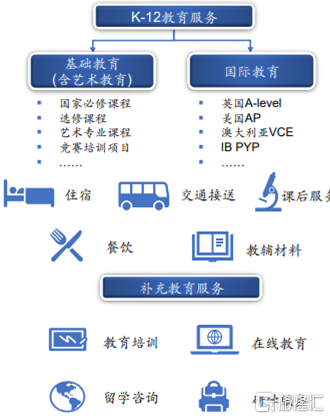

作为国内领先的中小学教育管理服务提 供 商,海亮教育主要 提 供K-12教育服务、辅助教育服务(包括教育培训、研学留学、留学咨询服务)以及教育管理服务。其中,K-12教育是公司的核心业务,2020财年收入占比达88.24%。

K-12教育,即“Kindergarten to 12”,指的是教育体系中的幼儿园到十二年级。海亮教育已于2018年剥离了旗下唯二的两所幼儿园,目前上市公司体内的K12学校仅包括小学、初中、高中及国际教育,不受到学前教育相关政策的影响。

K-12教育机构的核心竞争力,来源于教学质量。优质办学成绩保证生源供给,是学校成长性的根本来源。

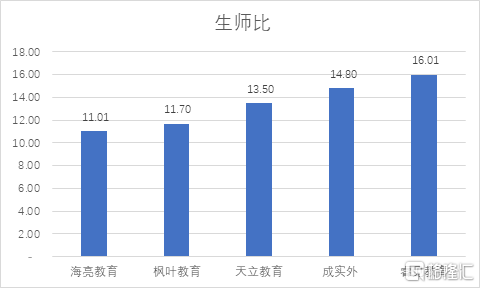

而教师团队是教学质量的重要基础。从生师比角度来看,截至2020年6月30日,海亮教育的自主举办的学校的入学学生23,716名,教师和教育人员达2,153名,师生比为11.01,低于可比公司睿见教育生师比(2019/2020学年,下同)16.0、成实外 的生师比14.8、天立教育的13.5以及枫叶教育的11.7,远低于行业平均水平。维持较低的生师比,能保证教师对于众多学生充分的培养及照顾,是衡量学校教学品质的重要指标。

此外,海亮教育较重视教师队伍的建设。一方面,集团严格筛选师资,大量招聘清北、双一流高校毕业生,成立“干部铁军学校”及“名师发展学校”。另一方面,集团完善教师培养体系,建立教师人才培养快速通道。集团与海亮教育研究院深度合作,打造“智能校园”及“智能课堂”,大大缩短新教师培养时间。集团在教师团队上的投入,是达成良好的教学质量的保证。

良好的办学质量下,各学校的升学率水平遥遥领先。以2020年中考成绩来看,海亮教育诸暨校区包揽诸暨市前十名,640分以上学生达562人。以2020年普通高中录取分数来看,海亮高级中学656分,位居诸暨市第一,高出第二名7分;海亮实验中学632分,位居全市第三。以高考成绩来看, 399名学生通过了一线大学的录取线,113名学生被录取为双一流。学生摘取了诸暨市总分第二、三、四名以及仙桃市文科总分第一名。

另外,国际课程成绩也十分瞩目。海亮外国语学校英国学院2020届毕业生100%收获QS世界排名Top100名校预录取,50%收获英国G5超级精英大学(世界排名Top10)预录取。美加学院首届毕业生100%收获北美Top100顶尖名校正式录取。澳大利亚学院首届届高三毕业生60%收获“澳大利亚八大名校”正式录取。此外,HSK课程的学生也取得了出色的学习成绩,收到了北京大学、中国人民大学、浙江大学、南京大学、武汉大学、同济大学等国内顶尖大学的录取通知。

学生及家长对于公司学校质量的认可,使得公司学生留存率较高。从2018年-2020年的毕业升学率来看,小学毕业生分别有74%、81.2%、79.3%入读公司旗下初中;初中毕业生分别有63%、79.8%、 76.3%入读公司旗下高中;2019/2020学年所有学生的年度平均留存率为91.7%,较2017/2018学年再提升1.7pct,学生粘性稳步提升。

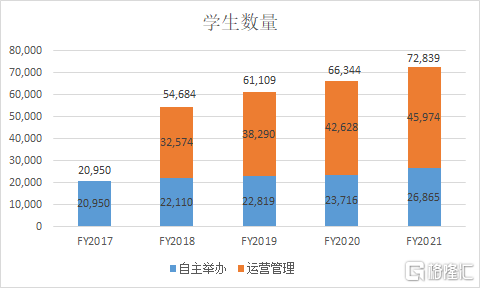

高效的人才梯队建设、出色的办学质量,形成了海亮教育区别于其他竞争对手的最重要的核心优势,并推动学生人数较快爬坡以及学生粘性稳步提升。2017财年-2020财年这五年间,海亮教育的自主举办及运营管理的学校数量由3所增加至37所,学校利用率也迅速提升至几近满园;自主举办及运营管理学校的学生人数从20,950人增加至66,344人,均实现倍数增长。对应的,公司的K-12收入从8.53亿元增加至13.08亿元,成长性彰显。

教育科技赋能基本面及复制能力。教育行业的主要扩张瓶颈是 “教育孤岛”效应。不同地域的学校之间联动不足,好的资源与经验不能够被分享,也很难被复制。“教育+科技”通过技术的赋能可以让教育资源更好地被分享,让教育经验更快被复制。集团组建了一支有丰富的教育及IT开发应用经验的教育研发团队,并与中国一流高校以及在各自领域占据领先地位的中国企业开展技术和产品方面的合作,持续升级迭代具有丰富应用场景的“智能校园”及“智能课堂”。通过集成物联网、云计算和大数据等技术,以及提炼办学经验、创新管理模式、运用优质产品等方式,我们上线并推广了一系列的“智能校园”及“智能课堂”应用和IT设备,例如以“星课堂”、“星师训”快速培养优秀教师,以标准化办学手册、在线报名系统提高管理效率,以“iClass”优化教育及学习质量等。

中长期看:国际教育树立第二成长曲线

值得注意的是,集团的K-12教育业务板块除了提 供小学、初中、高中学段的基础教育项目,还提 供同阶段的国际教育项目。

基础教育项目是海亮教育的主要业务板块。基础教育项目即参与国内升学路径中考-高考的教育项目。多年以来,基础教育项目贡献的营收占比超过半壁江山。其中2020财年 收入占比为 58.0%。2017财年-2020财年,基础教育项目的收入分别为6.58亿、7.64亿、8.06亿、8.59亿,年平均复合增长率为9.31%,处于稳步向上的趋势。

近年来,海亮教育的国际项目板块持续突破,成为海亮教育持续高质量增长的内生动力。

国际项目主要是学习国际课程以留学海外。海亮教育在国际项目上先发优势显著,拥有丰富的海外教育资源以及品牌效应。公司旗下的第一所学校——海亮外国语学校建于1995年,是当时领先的国际学校。2002年起,海亮外国语与英国格林威治大学联合创办国际大学预科班(IFP),成功构建了从小学到大学预科12 年国际化精英教育体系。项目构建多元化课程结构,既能满足国内升学需求,又能满足国际多元升学发展。2018起,海亮外国语全面实行学院制管理,顶级国际高中-国际学院成立。学校先后与美国蓝带中学-圣托马斯高中、加拿大优质高中-肯特学校合作。

多年的办学经验和教育资源沉淀,加上近年来国际升学需求快速提升,国际项目业绩迅速放量。国际项目收入从2015财年的0.82亿,增长至2020财年的4.49亿元,年平均复合增长率高达40.60%;对应的,这部分收入占总营收的比重亦从15.87%提升至30.30%。这主要得益于国际教育项目学生数量和生均学费的共同增长。其中,国际项目的学生数从2015财年的1,371人增长至2020财年的4,859人,年平均复合增长率高达37.21%。相比基础教育项目,国际项目的价格更高,带来毛利率水平的快速提升。国际项目飞速发展,已经成为海亮教育成长第二曲线。

除此之外,公司在现有 K-12 学校优质品牌基础上,逐渐向多元化转型。除了基础教育+国际项目,集团还将业务拓展至教育培训、研学留学、留学咨询服务等辅助教育服务以及教育管理服务,实现产业链上下游的横向延伸。2020财年, K-12 教育占比由 18 财年的 93.6%下降至 88.2%。而同期教育培训收入、研学收入、留学咨询服务在内的其他收入、管理服务分别为5,370、5,641、1,596、4,832万元,这四项业务营收占比合计达到 11.8%。

其中,辅助教育服务主要是针对自身K-12学校的学生提供的其他教育,与K-12教育形成显著的协同效应。教育培训业务方面,集团已形成独立子品牌“铭优教育”。该业务板块呈现出显著的获客成本优势,规模化后毛利率、净利率远高于行业。此外,研学留学、留学咨询业务也呈现类似的特征。这意味着此类业务具有弹性,想象空间巨大。

短期看:扩张计划明确,业绩释放在即

展望未来,海亮教育的扩张节奏明确。

一直以来,海亮教育采用以轻资产运营与外延并购并重的扩张战略。一方面,海亮教育以轻资产模式扩张。随着集团管理输出模式进一步成熟,品牌力进一步强化,集团稳步推进以轻资产模式的多元化合作办学。集团通过与地方政府、民办教育机 构合作,向全国多地的私立和公立学校提 供管理服务,逐步完善全国布局。目前,海亮教育的办学网络已从浙江省扩张至江苏、山东、安徽、江西、湖北、甘肃等省份。

从财务的角度看,轻资产模式既能减轻现金流压力,保持良好的资产负债表,又可以减少折旧等成本压力,提高集团的运营效率。2020财年,海亮教育的资产负债率仅为27.0%。公司负债主要为预收学费,没有有息负债。尽管受疫情的影响学期延期结束,下学年学费的收取时间安排相应延后。集团仍拥有现金及等价物5.03亿元,关联方定期存款9.17亿元,合计为14.2亿元,且无有息负债。充足的现金为收购提 供“子弹”。

公司并购 K12 新学校的速度明显加快。集团过去先后收购天马实验学校、江苏镇江江河艺术高级中学等较为优质的标的,同时基于稳定的招生能力不断提升平均学费及现有校舍的利用率。在轻资产运营+外延并购双重驱动,公司业绩保持快速向上趋势。2018财年-2020财年,公司实现收入分别为11.69亿、14.99亿、14.83亿,平均年复合增长率为12.6%。规模效应叠加集团精细化管理及费用控制,集团的归母净利润飞速增长,2018财年-2020财年分别为2.23、2.93、3.71亿,平均年复合增长率高达29.1%,展现出较为优秀的盈利能力。

从当前时点看,集团的开校计划明确,扩张节奏进一步加速。根据公告,集团在2020年9月有4所新学校开学,分别是兰州海亮实验学校、芜湖海亮实验学校、海亮华侨学校(自主举办);以及金华海亮外国语学校(从母公司收购)。据此可预测,2021财年,公司自主举办学校的学生人数增长13.28%至26,865人,学校规模人数增长26%至31,515人,为近年来最高增速。

此外,海亮教育还有宁海公学和湘湖公所两所自主举办学校仍在筹建中,预计将于2022财年开始贡献收入。另外,与金华海亮外国语学校类似,仙桃一中、新昌南瑞实验学校、肥城海亮外国语学校的举办权归母公司所有,运营由海亮教育承担,很可能逐步并入海亮教育体内。如按如此的扩张节奏,自主举办学校的学生人数会进一步增长到近5万人,是目前自主举办学校学生人数的近一倍。

站在当前时点,海亮教育高业绩成长正在逐步兑现。海亮教育在疫情的压力测试下逆势增长,是成长性和确定性兼具的标的,值得关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。