2018港股开门红,是否依旧是熟悉的配方,熟悉的味道?

作者:格隆汇· 发条陈

2018年的第一个交易日,恒指就来了个开门红,强势站上30000点之上,送给港股投资者一份新年大礼。

银行、保险、内房、手机供应链板块个股都纷纷大涨。

2017年港股大牛市,保险、银行和内房这些大金融板块的个股成为扛大旗者,2018年港股开门红,指数一举升破三万点,依然是这个大金融板块在扛大旗,还是熟悉的配方,熟悉的味道。2018再续2017年牛市传奇,必然少不了大金融板块的助力。

▌一、复盘内房2017

大金融主要由保险、银行和房地产三大板块组成,其中银行是稳如狗,股价波动性比较小。而保险行业分歧比较小。

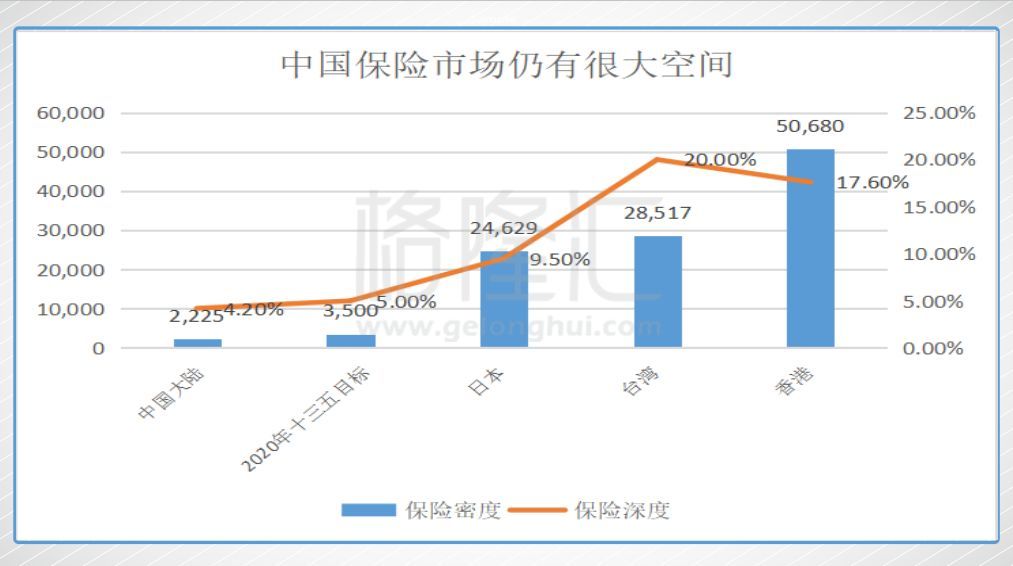

一方面是,长期看,无论是保险深度(保费收入/GDP)和保险密度(人均保费收入)都远低于国际平均水平,与国外发达国家的差距更大,说明仍有很大的成长空间,而且国内保险业正处于快速成长阶段。

另一方面看,2018年息率上升的背景下,保险板块计提的准备金将下降,对当期会计利润的侵蚀负面影响减弱,甚至准备金反而释放成为当期利润。

所以,保险板块基本上也是妥妥的。

其中内房股算是争议最大的板块了,而今日港股暴涨总内房股再次一马当先,股票争议只有股价趋势才能弥合,今年内房会否重新演绎辉煌将是2018年港股是否再次走牛的关键。

先回顾下2017年港股牛市执牛耳之一的内房板块。

2017年内房板块走势一骑绝尘,三巨头涨幅最高时达到3-5倍,而很多个股像龙光、新城涨幅也有2倍多,远远跑赢恒指,这种涨幅何止是吃肉啊,简直就是牵了整头猪回家啊!

直到四季度,股价才开始回调,一方面是前期涨势过快,有些人选择获利落袋为安,另一方面,三季度末又有一小波限售潮。

在如此行情下,用什么词去总结回顾都显得苍白无力,而且这些都是超出我年初预期的。面壁思过,主要有两个原因:一个是忽略了棚改货币化对三四线去库存的拉动,在一二线严厉的“五限”下,销售面积和销售金额仍刷新历史记录。更重要的是,在2016年销售大幅增长情况下,已经可以预见房企的业绩会大幅增长,但是2016年港股内房却表现平平,让我陷入港股内房低估的思维定式中,而三月份第二轮全面性的调控噪音又加深了固定思维。

幸好,不久便在踏空的痛苦中幡然醒悟。

现在马后炮,2017年港股内房行情,核心驱动力有两个:

1、持续刷新记录的销售数字

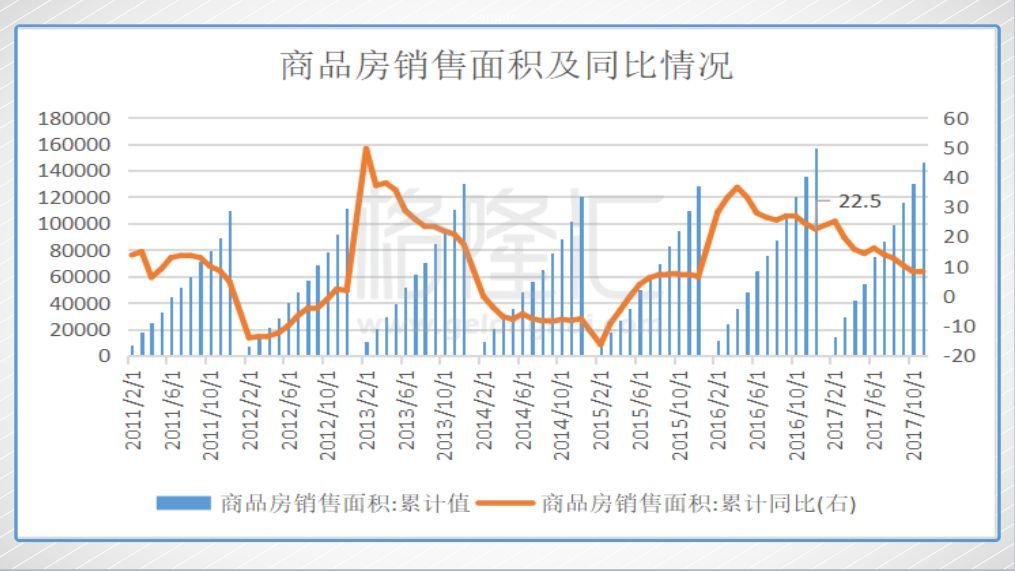

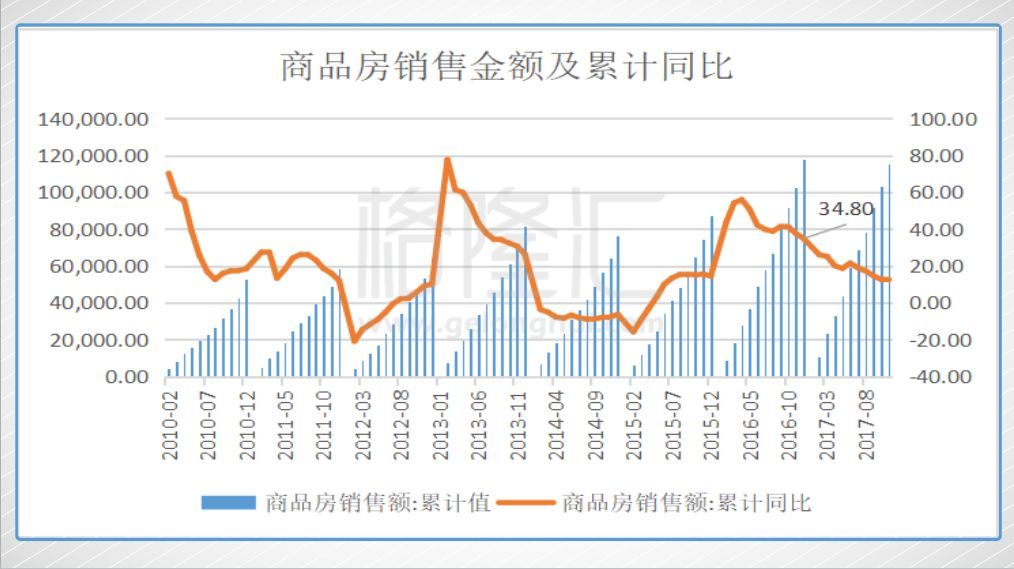

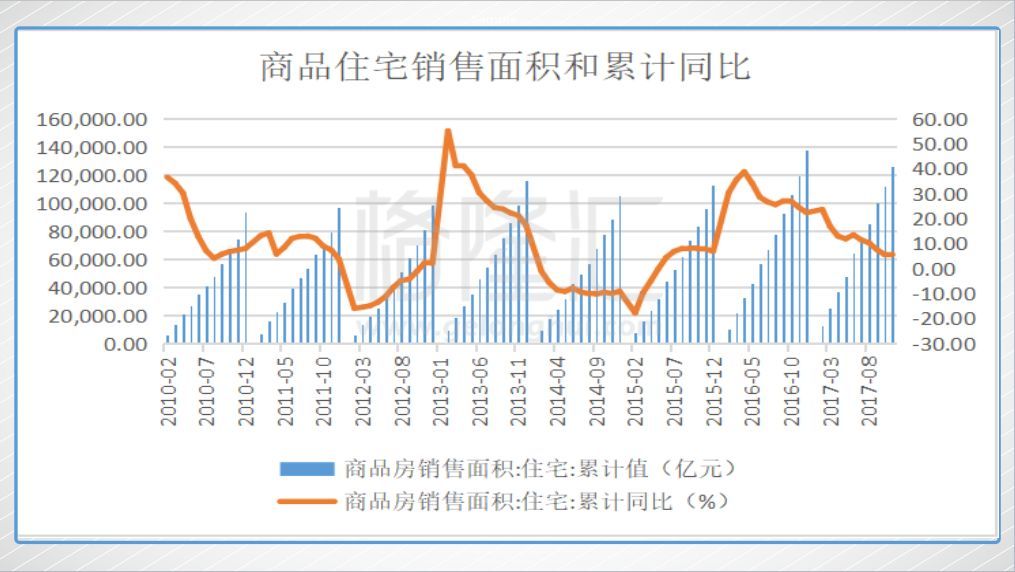

2015年底开启的房地产市场量价齐飞,销售金额和面积不断刷新历史记录。2016年,商品房的销售面积是15.7亿平方米,比2015增长22.5%,销售额达到11.8万亿,增长34.8%,其中,住宅销售额增长36.1%,均是历史最高,而今年,在去年的高基数下,销售金额和面积再创新高已无悬念。

在如此热火朝天的行业背景下,房企的销售肯定也是历史性新高。以前房企突破千亿目标就要用上吃奶的力气,龙头房企在2016年跨过3000亿门槛后,2017年就轻松迈过5000亿,让人不得不服。

2、过度低估后的估值修复

香港市场很重视企业现金流和负债情况,老牌的香港本地房企负债就比较低,所以给加杠杆拿地高周转模式的房企一个很低的估值。

而在疯狂的销量下,房企的现金流自然有了很大的改善,高杠杆的疑虑在房价和销售快速增长的疯狂中消失殆尽。

所以,内房股在业绩转好和估值修复合力下,能演绎出今年如此惊人的走势。

▌二、2018年政策展望

中国房地产市场不能算是纯粹的市场经济产物,从招拍挂、施工建造到预售交付,都有政策之手在管着,所以,要谈到2018全年的展望,绕不开也是最重要的莫过于政策面。

每年末的中央经济会议都是下一年经济发展的重要指引。在2016年末的中央经济会议上,关于房地产的主要表述是:促进房地产市场平稳健康发展。要坚持“房子是用来住的、不是用来炒的”的定位,综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制,既抑制房地产泡沫,又防止出现大起大落。

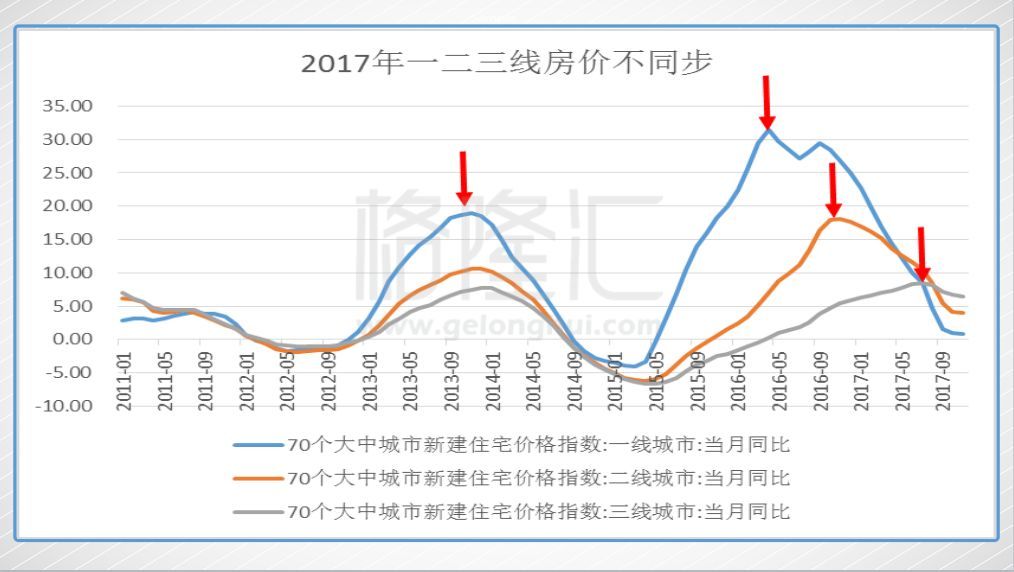

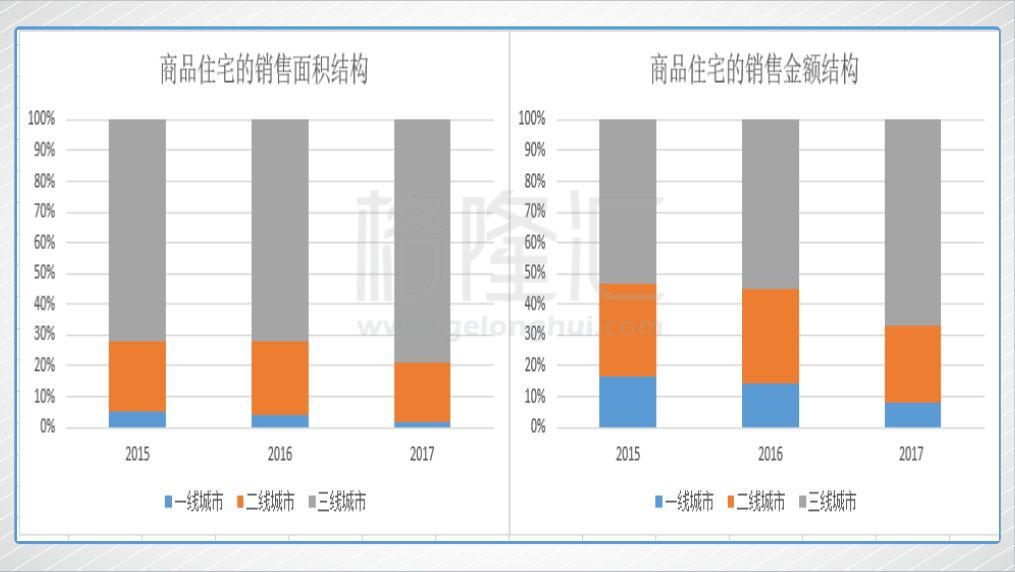

2017年在“房住不炒”和三四线去库存的基调下,呈现出来的结果就是调控因城施策、一城一策,最后就是结构分化。拆开看就是,一线及核心二线城市衍生出了各式各样的限贷限购限价限售,而三四线则用棚改货币化推动去库存,最后导致一、二线和三四线的量价分化发展。

2016年之前一二三线的房价是呈现同步,2017年则是不同步,一线城市在2016年初就率先出现增速放缓,其次是二线,而三线城市处于去库存阶段,直至今年中下旬才出现拐点。

从统计局40大中城市数据看,三线城市的销售面积同比增幅放缓的速度更慢,更具有韧性。

而在前几天的中央经济会议上关于房地产的讲话是:

加快建立多主体供应、多渠道保障、租购并举的住房制度。要发展住房租赁市场特别是长期租赁,保护租赁利益相关方合法权益,支持专业化、机构化住房租赁企业发展。完善促进房地产市场平稳健康发展的长效机制,保持房地产市场调控政策连续性和稳定性,分清中央和地方事权,实行差别化调控。

从这个表述看,2018年的工作重点是放在长效机制建立,尤其是租赁市场的发展,而且关于调控只强调了调控政策的连续性和稳定性。那么对于商品住宅市场预计是继续维持平稳,为推进长效机制腾挪空间。所以再次出台全国性、强制性的调控政策的可能性比较小。

当前,房地产仍是经济的主要支柱,大而不能倒,所以房地产整体的调控就是“稳”,预计2018年的商品房市场调控政策维持一城一策,销售火爆的城市会出台限售等调控政策,反之,如果一些城市出现过于疲软的情况,则会适度松绑。所以,单从调控政策层面看,2018年整体还是不悲观的,而且政策保持收紧那就是预期内,但如果2018年下半年,调控政策稍微松一些,都会是利好。

比如,最近南京、济南、昆山等地出台了一些人才引进措施,实质上就是变相放松限购。

▌三、行业展望

对于2018年住宅市场销售数量看,应该是会同比微降。

一方面是高基数效应,这两年的销售面积和金额同比快速的增长,现在的销售基数已经很大,要保持高增速难度很大。另一方面是棚改力度稍微减弱。这两年的销售三四线异军突起,主要就是棚改货币化在加大去库存。

2016 年住宅销售面积13.75亿平方米,全国棚改货币化安置共去化商品房库存 2.5 亿平方米,占到住宅销售的18.2%。

而2017年1-11月份,商品房销售面积14.66亿平方米,同比增长7.9%,其中,住宅销售面积12.6亿平方米,同比增长5.4%。

而从各能级的结构看,在一线及重点二线各种限购限售之下,2017年销售面积和销售金额主要都是三四线城市贡献的。

假设预计全年住宅销售面积同比增速是5%,2017全年销售面积约14.4亿平方米。

棚改货币化安置比例从 2014 年的不到 10%快速提升至 2016 年的 48.5%,今年有些地方超过60%,假设 2017 年这一比例会达到60%,由于2017年全国棚改开工目标保持600万套不变,预计货币化棚改的销售面积达到3.1亿平方米,占比2017年全年销售预计为21.5%。

而未来三年全国计划完成 1500万套棚户区改造,假设平均分布,2018-2020 年三年计划平均每年是500万套,要低于过去三年平均每年600万套,使得2018年住宅销售面积同比倒退,但是货币化程度会继续提升,部分抵消规划套数减少的影响,正常假设的话,棚改对住宅销售面积的影响是-3.5%。

而习总书记在2018年的新年致辞中特别指出:340万贫困人口实现易地扶贫搬迁、有了温暖的新家,各类棚户区改造开工数提前完成600万套目标任务。或说明了棚改是很受重视的,2018年棚改的总套数或会超市场预期的500万套。

此外,2016年国庆调控和三月份的调控是从一线和核心二线城市开始的,调控持续时间已经一年多了,上面说到政策再严厉收紧的可能性很小,四季度末有些城市通过人才引进等变相松开限购,或许2018年有些调控的城市会小小松开,而且房企2017年可能存在拖延开盘情况,在2018年可能会释放出来,那么2018年一二线城市的销售弹性更大一点。所以,相信2018年结构上一二线的机会会比2017年多一些。

所以,总体上2018年的房地产市场是无需悲观的,即使正常预期三四线棚改力度减弱会拖累增幅倒退,但是倒退幅度也比较小。

最后再提一点就是房企的变化趋势。

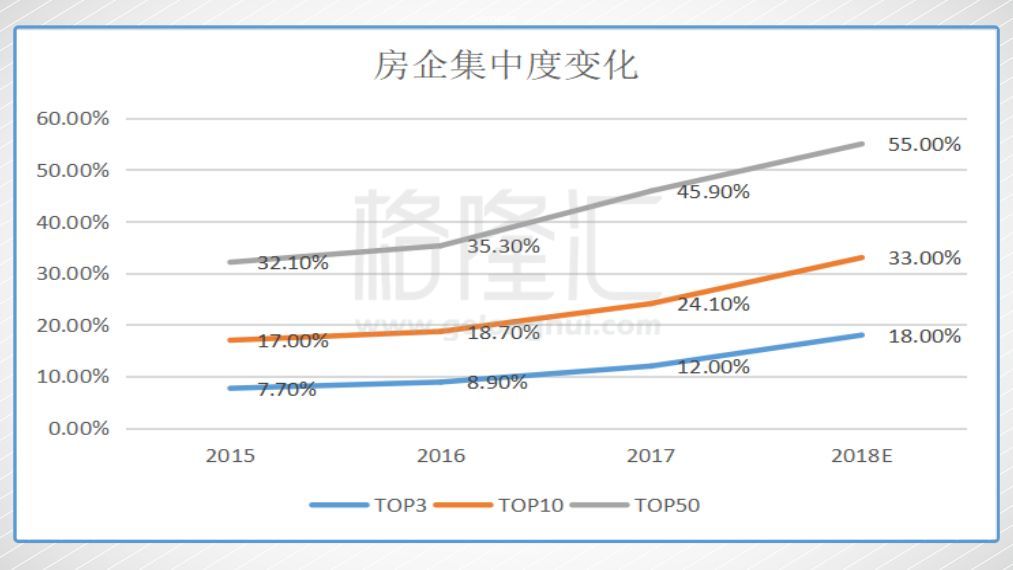

市场2018年的蛋糕或会变小一点,但是行业集中度在不断提高,龙头房企的优势会越来越明显。

可以说,现在是大型房企的钻石时代,大型房企凭借自己的品牌、资金实力、运营能力和雄厚的土地储备,能够吃下更多的市场份额,从而实现自身业绩的增长,像恒大、碧桂园即使销售超过5000亿了,基数很大,但是还能兼具很好的增长性。

在面粉越来越贵,而且拿地还越来越复杂的环境下,小房企已经很难做大规模了,未来会越来越边缘,大概率就是被收购的命了。销售几百亿的中型房企压力也越来越大,所以都在赶规模。

与2016年全年相比,TOP100房企金额集中度的增速整体高于面积集中度,金额方面,各梯队房企集中度均呈上升趋势。其中金额TOP50的增幅最大。也就是说,品牌房企业绩规模的增长,使房企集中度继续上升,呈现强者恒强的竞争格局,参考克尔瑞的数据,预计未来房地产行业的集中度提高的趋势会越来越显著。

▌四、 策略

1、 选股

根据上述几点内容,主要有两条选股的策略。

1)选龙头。

2018年销量小幅倒退,但在行业集中度不断提升,强者恒强,龙头房企更具成长性。2017年内房板块享受到业绩增长和估值扩张双重驱动,内房板块估值得到部分修复,2018年内房整体主要靠业绩增长驱动,选择龙头房企,或还能享受到龙头估值溢价的福利。

至于个股,不外乎就是碧恒万融(碧桂园、恒大、万科和融创)。

2)除龙头外,二线房企也有成长很不错的标的。标准就是:土储多,且一二线土储占比高。

2018年一二线城市的销售更具弹性,可以挑选大中型房企中增长比较快,而且深耕一二线。土地储备规模是房企保持增速的基石,结合土地储备结构主要在一二线城市。做出散点图如下:

(数据来自公司中报、中金等)

越是在右上角的公司,土地储备数量更多,未来增速更有潜力,而且一二线城市的土储比例更多,2018年增速更有弹性。当然,读者自己可以根据负债和多元化经营等情况,再进一步筛选个股。

2、 择时

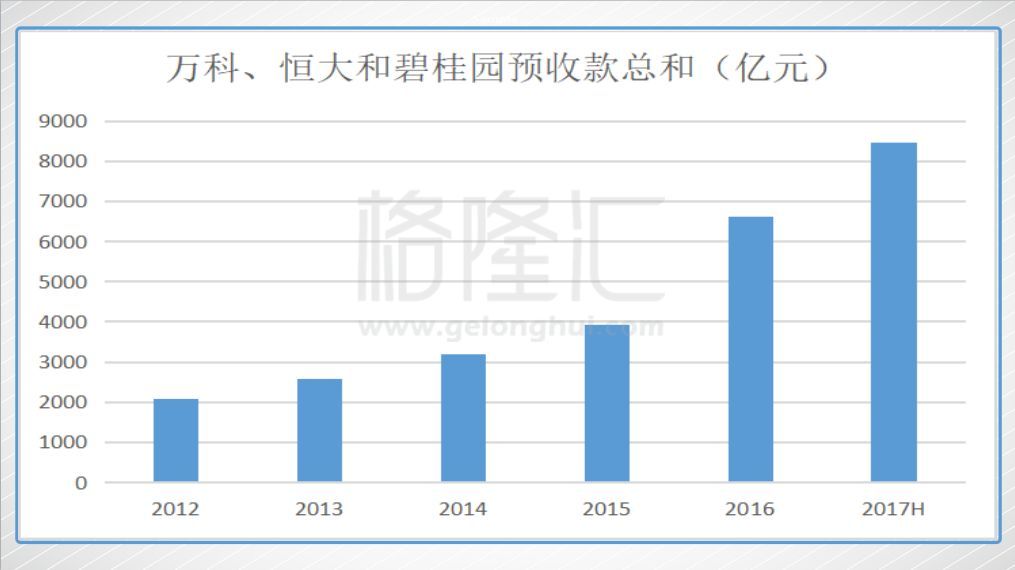

其实2018年内房股的业绩确定性已经很高了。

由于房地产企业大多采取预售模式,而从预售--建造施工--完工结算,中间有一个时间差,一般为1-2年,具体情况取决于每家公司的周转速度。而在没完工交房之前,销售的金额都没进利润表,主要是储藏在预收款里。

也就是说,过去2015年部分销售和2016年绝大部分销售在今年才开始体现到利润表里。即使在悲观的情况下,十二月和2018年上半年的销售继续放缓,其实房企的业绩增长也已经八九不离十了。

从下图可以看到,销售龙头企业的预收款不断的增加,也就意味着未来一年多时间能释放的收入和利润越多。

所以,港股的年报行情是确定性比较高的,可以选择在年报季前埋伏。

实际上经过四季度的休整,内房股已经越来越具吸引力了,而且很多大股东在四季度增持,也有些公司选择回购,加上2018年机构可能重新调整仓位等因素,直接触发了今天内房的暴涨。

(数据来自Wind)

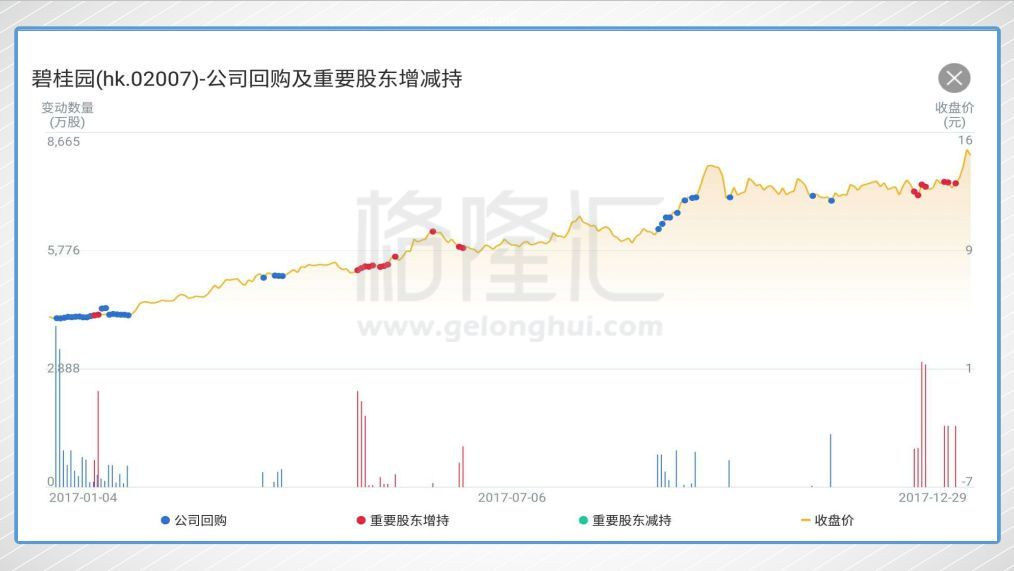

再以碧桂园为例,从格隆汇APP上可以看到,四季度大股东有多次增持。

▌结语

2017年在业绩与估值报复性修正双击下,内房暴涨数倍,内房板块成为港股牛市的大功臣,虽然2018年难再演绎数倍涨幅行情,但是内房股的依靠业绩驱动就已经足够美好了,2018年内房依然充满希望,港股还会是一个牛市。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。