7个月完成IPO历程的泰永长征,财务数据存疑点旗下半数子公司亏损

发审委日渐趋紧的今日,却有公司又堪称“神速”过会。贵州泰永长征于2017年6月9日披露招股招股说明书,2018年1月5日即在证监会2018年第5次发审会上首发审核过会。满打满算不过7个月时间,就已经经历了从首次披露招股书到意见反馈再到发审过会的整个历程。然而泰永长征的新旧两款招股说明书,却被媒体爆出在财务数据上存在诸多疑点,旗下子公司一半亏损,和其同病相怜的某些拟上市公司都在发审会上被否,然后泰永长征却神奇的“顺利”过会,堪称奇迹。

成立仅9年的泰永长征,IPO的进程竟然如此顺利。贵州泰永长征2017年12月25日报送的招股说明书显示,公司本次公开发行数量不低于发行后公司总股本的25%的,即此次公开发行不超过2345万股。然而仔细推敲泰永长征的公开信息却可以发现,泰永长征对客户的应收账款竟然大于实际的销售金额;毛利率更是高于行业平均近10个百分点;公司购买诸多理财产品,却没有银行贷款,账面现金流充足,上市原因颇为可疑;旗下一款产品的价格更是在暴涨,这在竞争异常激烈的低电压行业来说,可以说是“独树一帜”。

早在去年7月,就有媒体质问泰永长征,涉嫌隐瞒了其IPO资产中有部分或是来源于上市公司贵州长征天成控股,而天成控股或也涉嫌隐瞒了出让资产给泰永长征这一事实。

客户应收账款竟高于实际销售金额

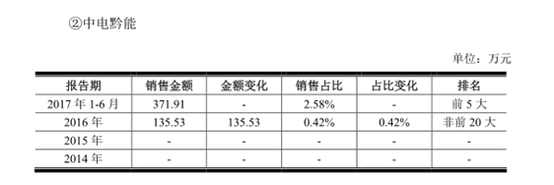

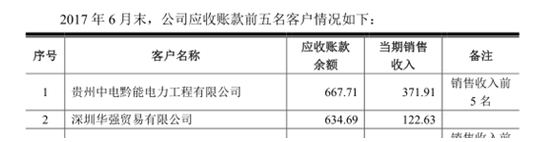

从泰永长征补充的2017年中期报告看来,中电黔能是泰永长征排名前五的销售客户。然而蹊跷之处在于,泰永长征对该客户的应收账款竟然大于实际的销售金额。招股说明书中披露的前五大应收账款明细中,中电黔能2017年上半年末应收账款余额达667.71万元,排名第1。该公司2016年5月才成立,公司对中电黔能2016年6月开始销售,2016年的销售金额为135.53万元,2017年上半年销售金额为371.91万元,两者合计507.44万元。

然而,2017年中期对该公司的应收账款余额竟为677.71万元,远超过公司对该公司展开的所有业务收入507.44万元。某注册会计师事务所专业人士表示,“从未见过这类情况的发生,且也觉得十分费解,如果未加说明,且这种情况属实,那么就属于财务造假行为”。

更有媒体直指,泰永长征的法人股东中有子公司与其业务以及客户存在重合的情况,这本来就存在着两者进行利益输送、利润调节的可能。

资料显示,泰永长征与股东长园集团的子公司长园电力拥有相同的大客户,两者涉嫌利益输送。可以印证的是,在2015年长园集团入股泰永长征之后,长园电力的净利润就出现大幅下滑,如果以上这些不是巧合,那么就不排除泰永长征存在利用长园电力来进行收入和利润的调节,确保上市之路顺利的重大嫌疑。

毛利率明显高于同行

发审会上,曾经询问过泰永长征关于“报告期内,发行人主营业务毛利率显著高于同行业可比上市公司。请发行人代表:(1)说明各主要产品毛利率变动原因,特别是2015年、2016年TBBQ3系列产品平均单价分别上升14.82%、29.4%的原因和合理性;(2)分主要产品说明与同行业可比公司相应产品毛利率差异的原因及合理性……”的问题,最终发审委还是决定通过这家公司。

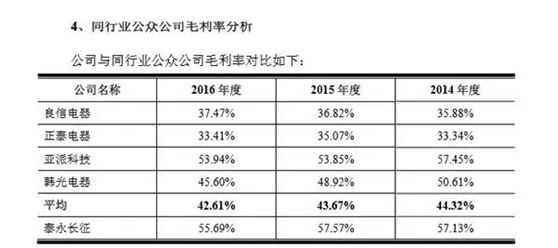

然而时至今日,这件事还是十分蹊跷。泰永长征三年一期的毛利率分别为57.13%、57.57%、55.69%、53.85%,对比同行业内平均毛利率2014-2017年上半年分别为44.32%、43.67%、42.61%、42.74%,明显高过一截。

泰永长征的平均毛利率比其招股书自己列举的良信电器、正泰电器、韩光电器全部都高,泰永长征对其的解释为“产品技术水平较高”,然而良信电器作为国内低压电器行业中地位比较靠前的上市公司,且与泰永长征的“直销+分销”的销售模式一致,同样也标榜“生产模式以自主生产为主”,但是泰永长征的毛利率却比良信电器高出近20%。

还有一点颇为可疑,就是在竞争激烈的低压电器行业,泰永长征的TBBQ3产品在2016年的单价竟然从2789元上涨到3609元,上涨幅度达到29.4%。而该公司的其他所有产品的单价都处于降价模式。业内人士称“在竞争激烈的低压电器行业,泰永长征的这款产品是如何实现价格猛涨的,似乎是个谜。”

和毛利率的高企息息相关的一点是,泰永长征的周转率远低于同行业平均水平,发行人2014年-2016年分别为1.79、1.59、1.52,行业平均水平分别为5.07、4.85、4.51,与良信电器(报告期内分别为5.21、4.69、4.77)相比,更是相差甚远。

一位具有丰富上市公司审计的专业人士称,“如果该公司毛利率奇高存在问题的话,那么恰恰就会导致存货周转率低,并且如果公司有意在财务方面造假,比如虚增收入、少计生产成本,那么体现在账面上很可能就是应收账款、存货持续增大,自然应收账款周转率、存货周转率就会降低。”

6家子公司半数亏损

公开资料显示,泰永长征的前身是由泰永科技和长征电气投资设立的长征有限,成立于2008年11月7日成立的。2014-2016年,泰永长征实现营业收入2.54亿元、3.04亿元和3.24亿元,净利润5555.8万元、5343.03万元和6334.93万元。

有意思的是,泰永长征目前的6家全资子公司中,其中有3家在2016年出现了不同程度的亏损,其中北京泰永亏损了175.86万元,重庆泰永和上海泰永分别亏损了123.09万元和130.75万元。

子公司亏损的同时,泰永长征也在大手笔购买理财产品。招股书显示,2014-2016年,泰永长征的经营性现金流为1,378.86万元、898.92万元和3565.61万元。截至2016年12月31日,公司账面货币资金为6737.13万元。

招股书中还证实了,泰永长征2014年-2016年取得的投资收益非别为38.62 万元、1.01 万元和 72.03 万元。2015 年末,泰永长征其他流动资产中包含银行理财产品投资 2,870 万元。泰永长征表示,公司投资收益均为购买银行理财产品取得的投资收益。

泰永长征2016年的账面更是显示,已经没有贷款,招股说明书中也显示,公司的利息收入为0元。即便如此,泰永长征还是急不可耐地进行上市融资。此次公开发行股票是为了扩大产能,并且有媒体测算出,本次用于项目建设的投资是固定资产的6倍,但项目建成后新增的产能还不到公司现有产能的2倍,投资有道分析到,也就是说该公司准备动用4倍于现有固定资产的新增建设投资扩大不到2倍的产能,新增单位产能对应的固定资产明显偏高,产能与固定资产不匹配,这显然是不合理的规划。

更令人生疑之处在于,泰永长征的新版招股说明书封面上,该公司的两个著名商标已经被撤掉。

这两个商标之一“长九”正是,之前被质疑的由上市公司贵州长征天成控股(现:ST天成)的前身贵州长征电气股份有限公司直接向泰永长征转让的商标。招股说明书对“长九”商标转让的信息披露不多,并且与实际情况不符,涉嫌虚假陈述。加之之前就被媒体怀疑的,泰永长征IPO资产中有部分或是来源于上市公司贵州长征天成控股,天成控股对此也未作出回应。泰永长征与上市公司天成控股之间的秘密,似乎更是值得深思。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。