郭磊:弱美元与强资本开支(朱格拉)周期

作者:广发宏观郭磊团队

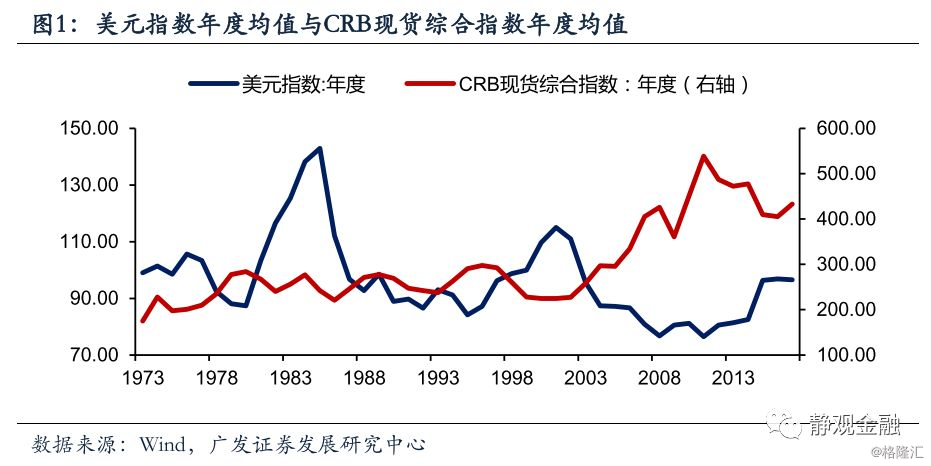

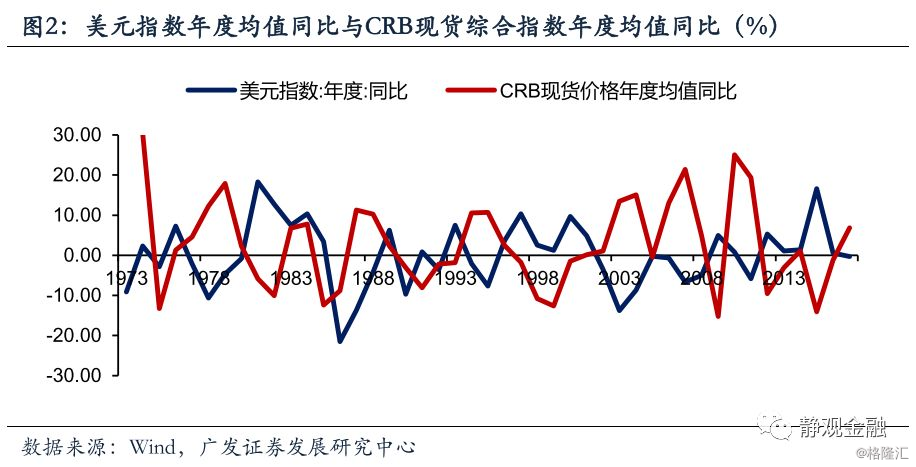

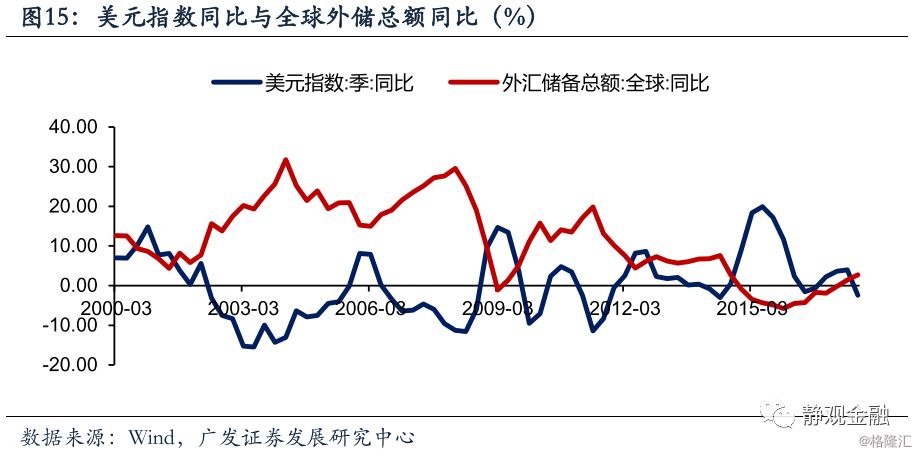

几乎所有人都有一个非常深刻的印象:美元指数与大宗商品呈现负相关特征。这种表象大概基于两个原因:一是美元作为全球资产主要计价货币,美元币值的变化必然带来其他资产内在隐含的美元价值的反向波动;二是美元周期在极大程度上影响、甚至约束着全球的资本开支周期——美元处于升值通道,全球处于弱资本开支周期,反之,全球处于强资本开支周期。

2017年3月至今,我们已经通过多份报告阐述了美元指数已经进入长期贬值趋势的逻辑,这或意味着全球进入强资本开支周期。在此背景下,通胀资产和贸易受益型标的可能是全球投资领域的α。

美元周期与全球朱格拉周期的内在联系

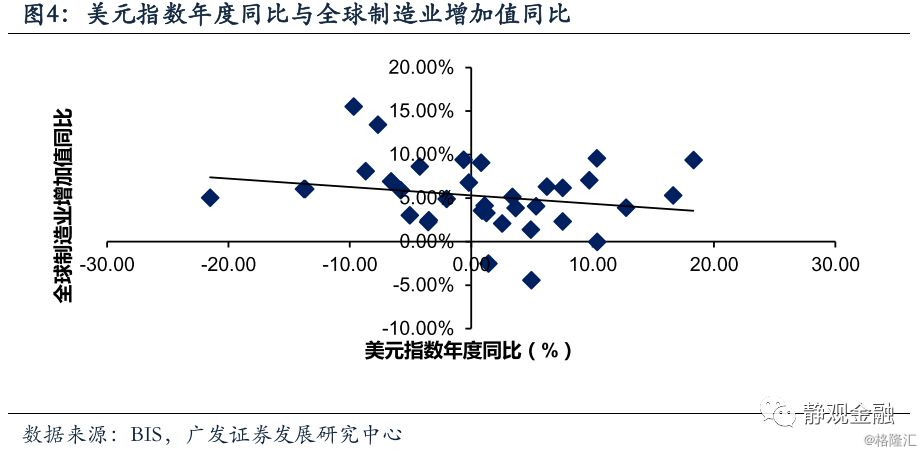

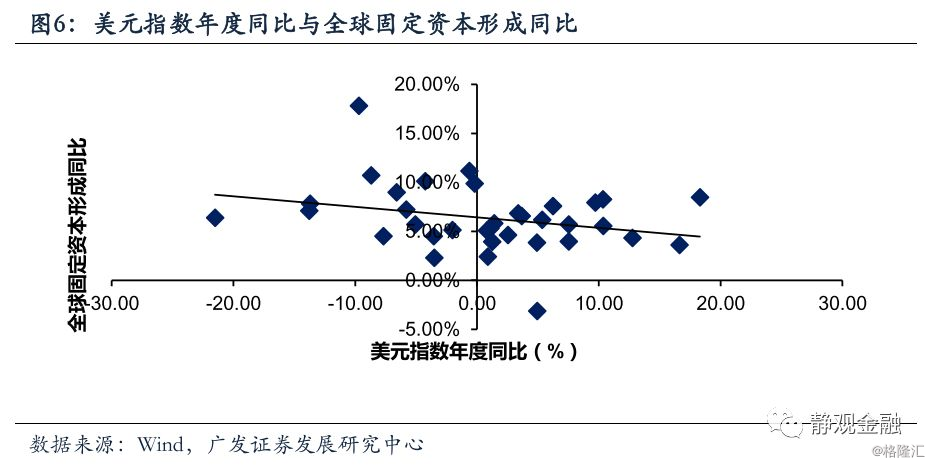

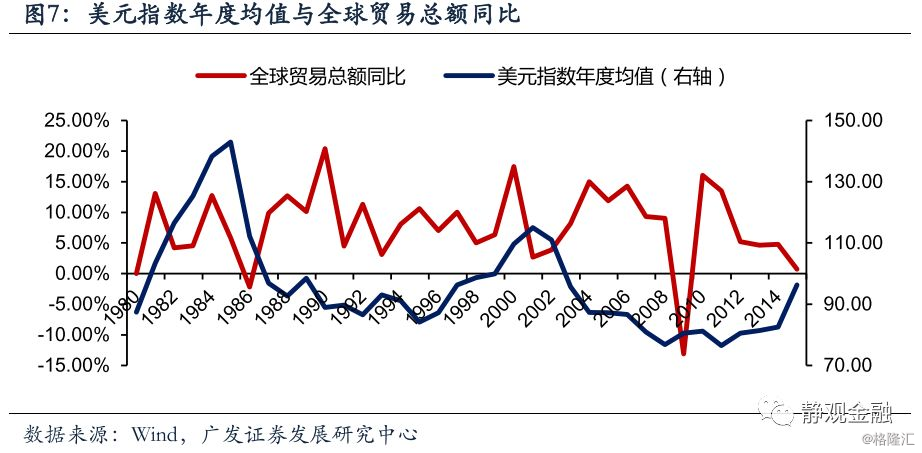

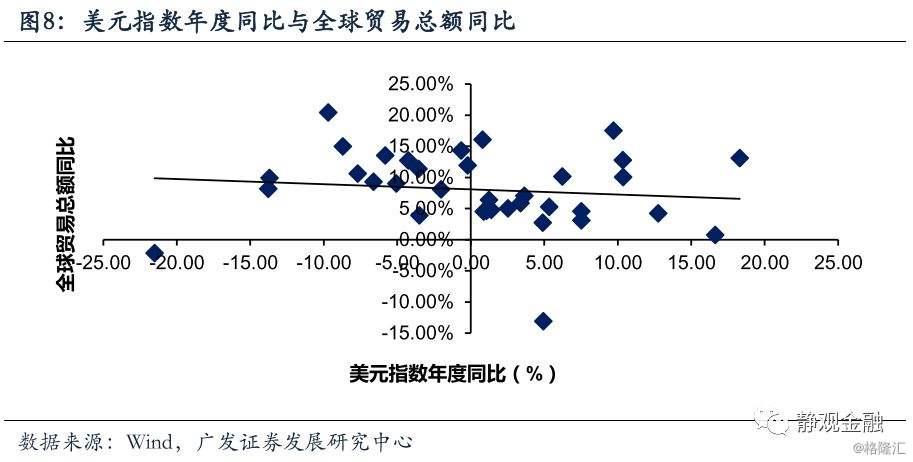

美元指数除与大宗商品价格呈现长期负相关性外,与全球制造业行业增加值同比、全球固定资本形成增速、全球贸易增速、全球GDP平减指数均有长期反向运行特征。我们认为本质上,这一现象源于美元计价货币体系下,美元指数强弱周期将通过影响全球各类资产回报率改变国际资本流向和全球流动性环境。

历史经验上,1971年至今美元指数的运行周期为15-16年,全球朱格拉周期(资本开支周期)仅约7-10年。简单来讲,每一轮美元周期对应两轮朱格拉周期。我们认为,在强美元阶段全球只能开启弱朱格拉(资本开支)周期,而在弱美元环境下全球大概率将启动强朱格拉(资本开支)周期。

美元指数与全球朱格拉(资本开支)周期的表观联动

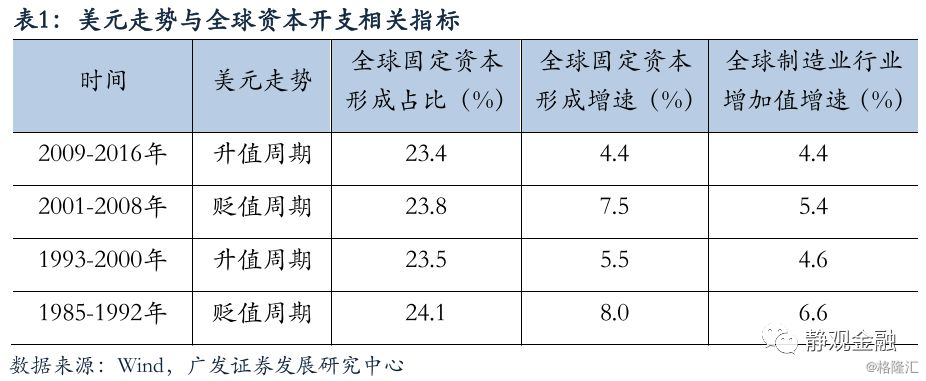

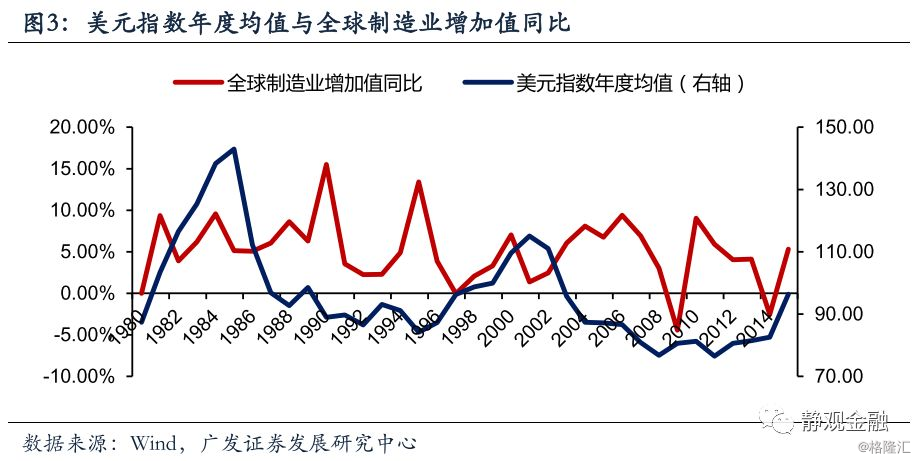

1971年美元与黄金脱钩至今,美元指数走出了15-16年一轮的周期特征,尽管不具有统计意义(样本过少)。在全球一体化背景下,可贸易品具有共同的运行趋势,朱格拉周期(资本开支周期)呈现全球共振。一般而言,朱格拉周期约7-10年,也即在美元指数升值和贬值周期各对应一轮全球性的朱格拉周期。我们猜想,强美元周期对应着全球的弱资本开支(朱格拉)周期;弱美元周期对应着全球的强资本开支(朱格拉)周期。

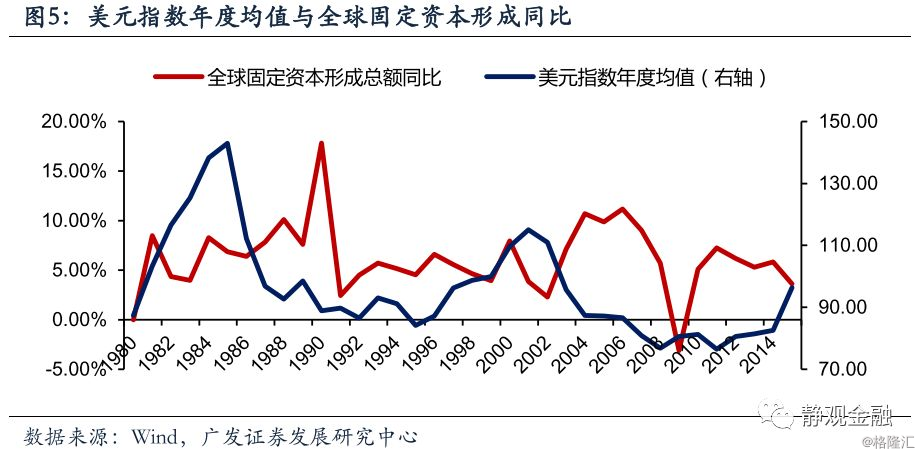

表1所示的历史数据就大致符合我们的猜想。1985-1992年,美元贬值,同期全球固定资本形成占GDP比重均值24.1%,全球固定资本形成增速均值8.0%,全球制造业行业增加值增速均值6.6%;1993-2000年,美元升值,同期全球固定资本形成占GDP比重均值23.5%,全球固定资本形成增速均值5.5%,全球制造业行业增加值增速均值4.6%;2001-2008年,美元贬值,同期全球固定资本形成占GDP比重均值23.8%,全球固定资本形成增速均值7.5%,全球制造业行业增加值增速均值5.4%;2009-2016年,美元升值,同期全球固定资本形成占GDP比重均值23.4%,全球固定资本形成增速均值4.4%,全球制造业行业增加值增速均值4.4%。

强弱美元周期影响全球资本开支(朱格拉)周期的内在机理

从根本上,在美元计价货币体系下,美元强弱直接影响了全球流动性和信用环境的紧松,对EM影响尤为明显。强美元背景下,全球负债端成本相对抬升、资产回报率被拉低,私人部门盈利能力变弱、资本开支意愿偏弱;弱美元背景下,全球负债端成本相对下移、资产回报率抬升,私人部门盈利能力增强、资本开支意愿偏强。

1、美元周期对非美(特别是EM)内部流动性的影响逻辑

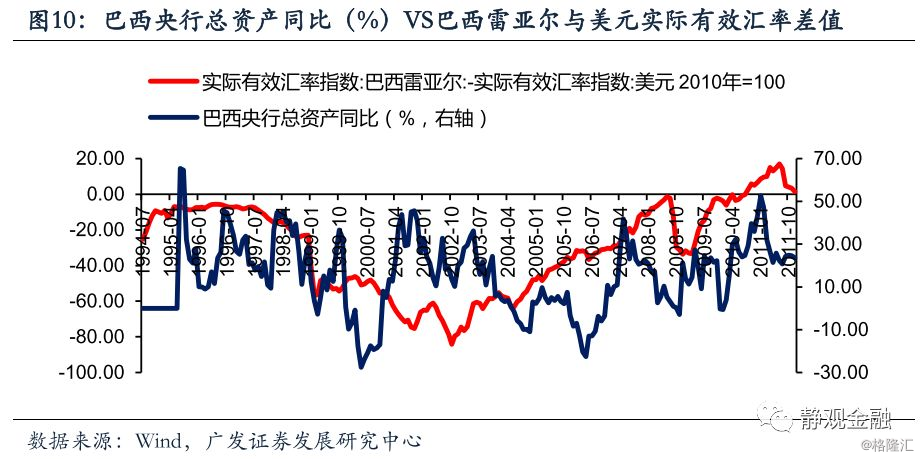

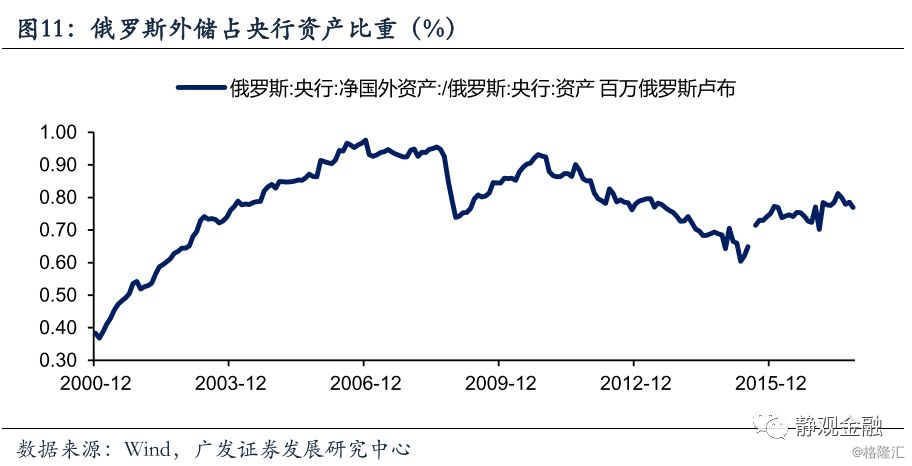

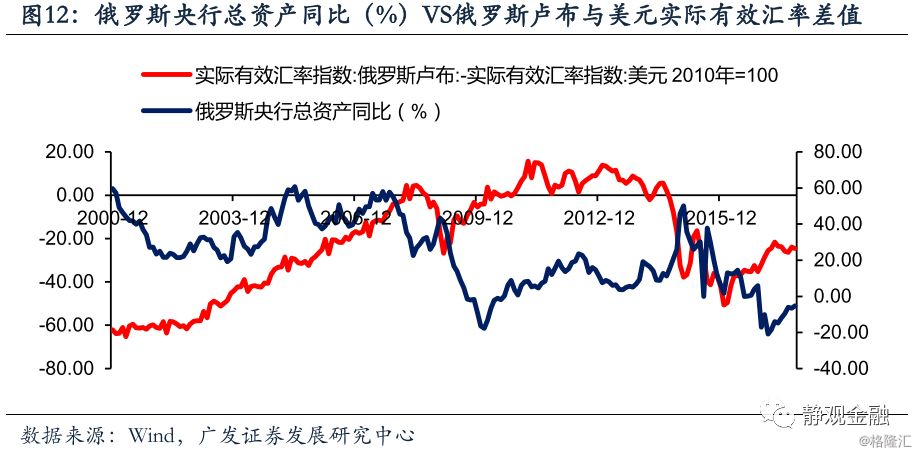

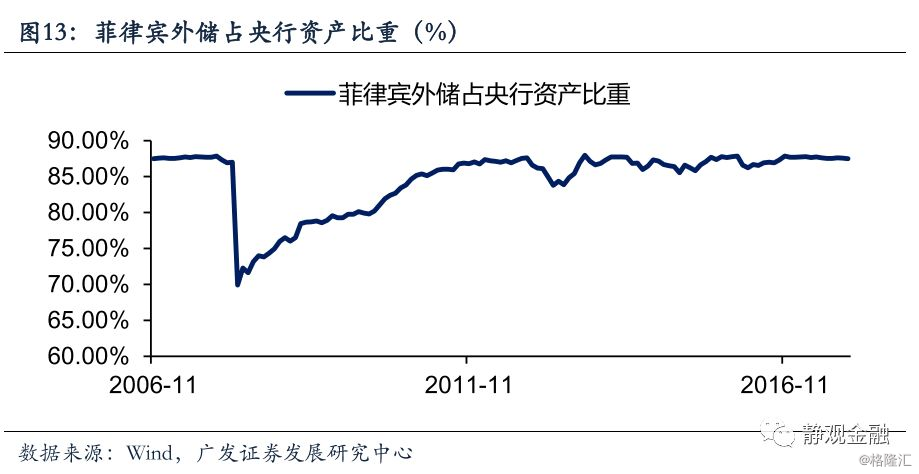

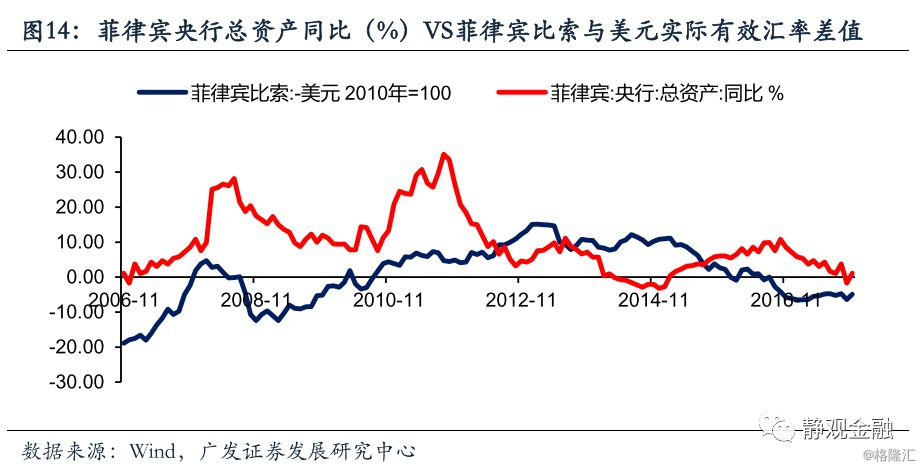

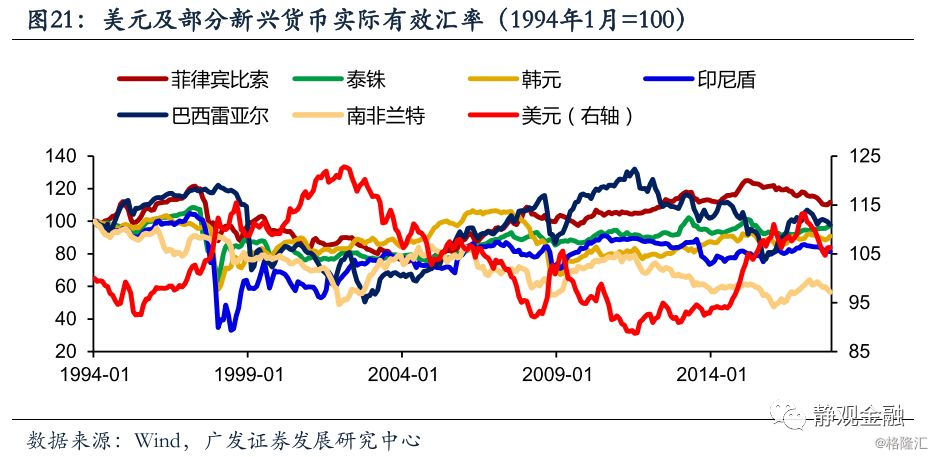

影响EM内部基础货币投放。图9、11、13所示,巴西、俄罗斯和菲律宾外储占各自央行资产比重中枢分别在60%、85%和70%附近,大致表明外储是EM货币投放的主要来源。强美元周期下,EM外储流失风险极高,内部基础货币投放减少、流动性被动收紧;弱美元周期下,EM往往对应外储回升,内部基础货币投放增加、流动性宽松。

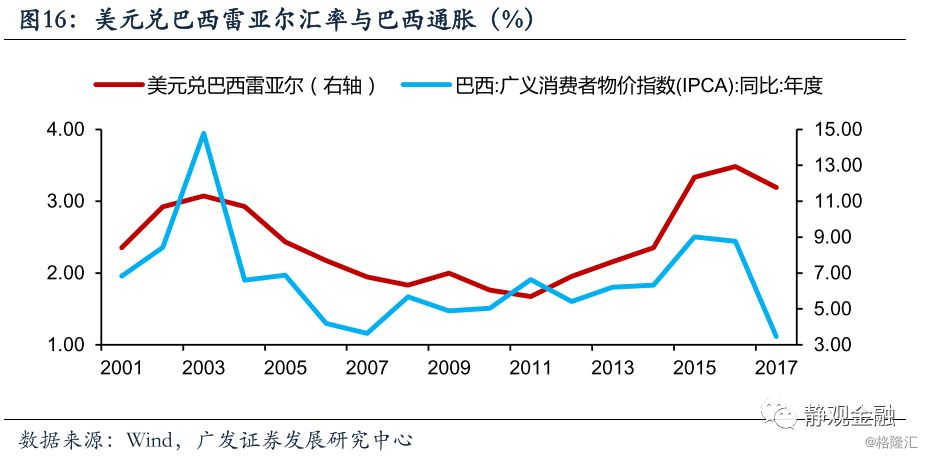

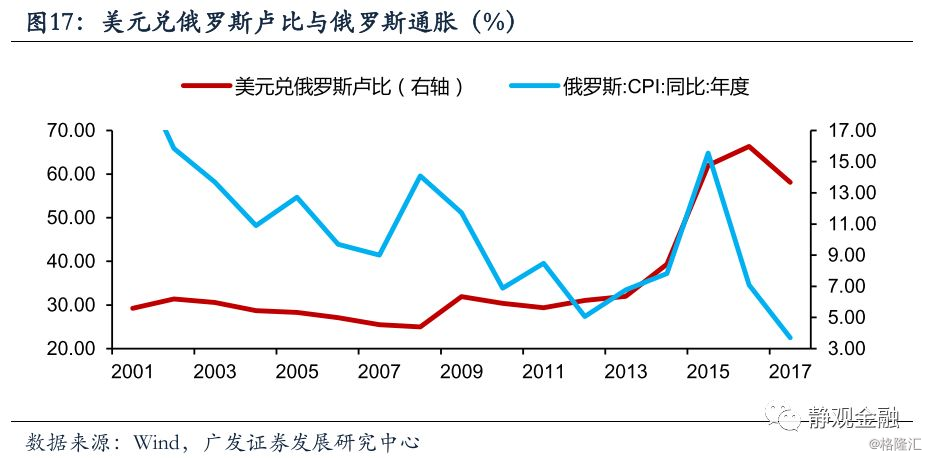

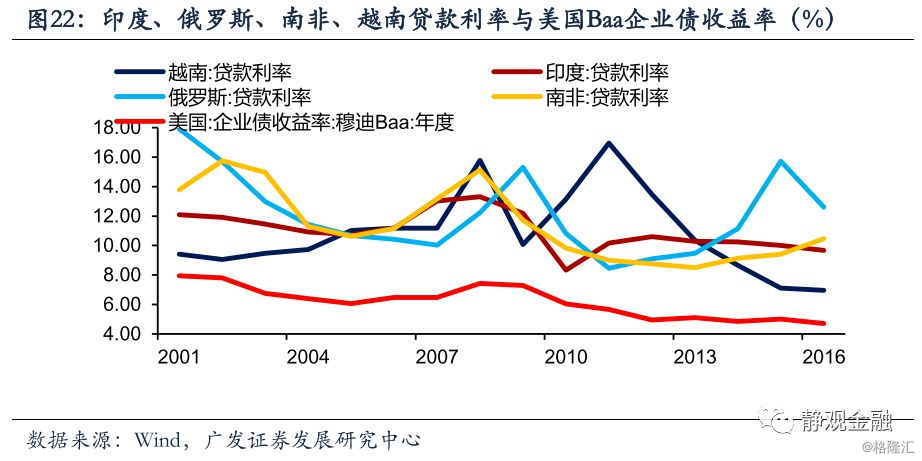

对资源国经济及内部融资成本的影响。资源型EM国家包括巴西、南非、俄罗斯等。在美元计价货币体系下,天然地跷跷板关系将导致资源品内在隐含的美元价值下降,削弱资源国的全球竞争力,推动资源国汇率贬值。本币大幅贬值必然带来输入型通胀,因此强美元环境下,资源型国家往往出现高通胀甚至恶性通胀,经济处于滞胀期。企业盈利能力趋弱、国内融资成本却大幅攀升。弱美元周期则逻辑相反:资源品内在隐含的美元价值回升、资源国的全球竞争力增强带来企业盈利改善,汇率升值降低输入型通胀风险,内部融资成本相对回落。

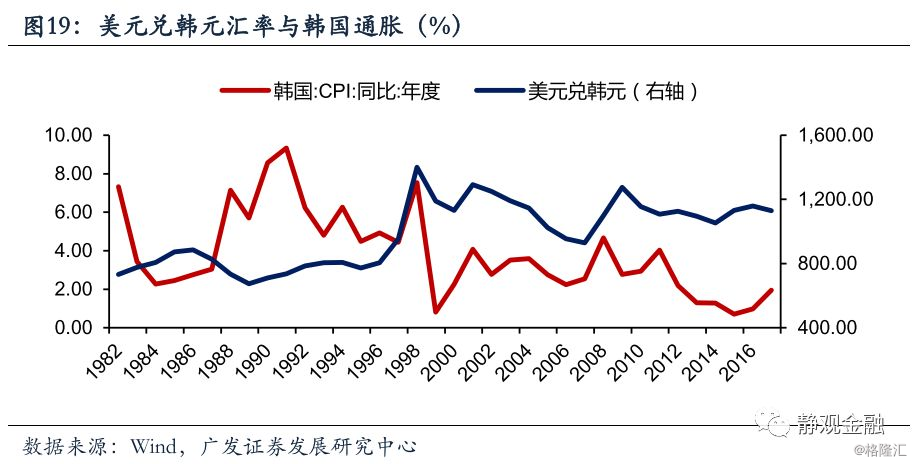

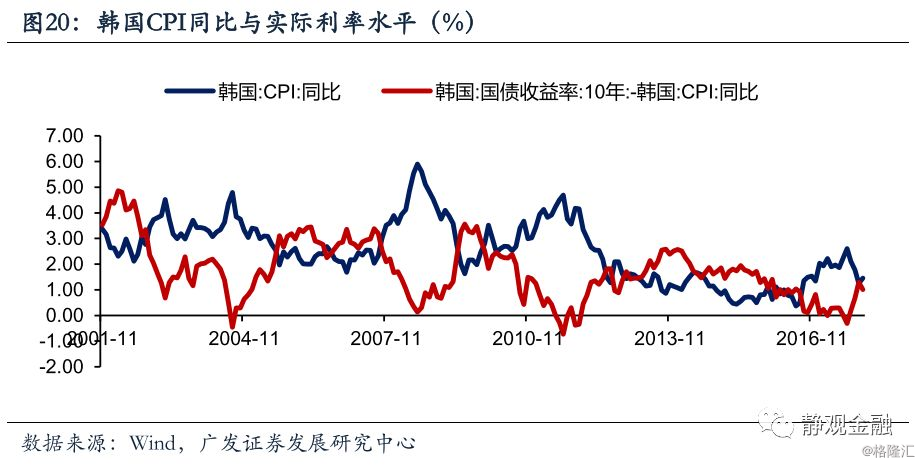

对生产国经济及融资成本的影响。生产型EM包括韩国、中国等。以韩国为例,强美元背景压低了资源品价格,生产国出现低输入通胀,但货币政策往往相对经济增长和通胀滞后,因此强美元往往导致生产国处于通胀下行、实际利率回升的状态,私人部门投资意愿偏弱。相反,弱美元环境,生产国通胀回升、实际利率回落,私人部门投资意愿增强。

2、美元周期对非美(特别是EM)外部融资条件的影响逻辑

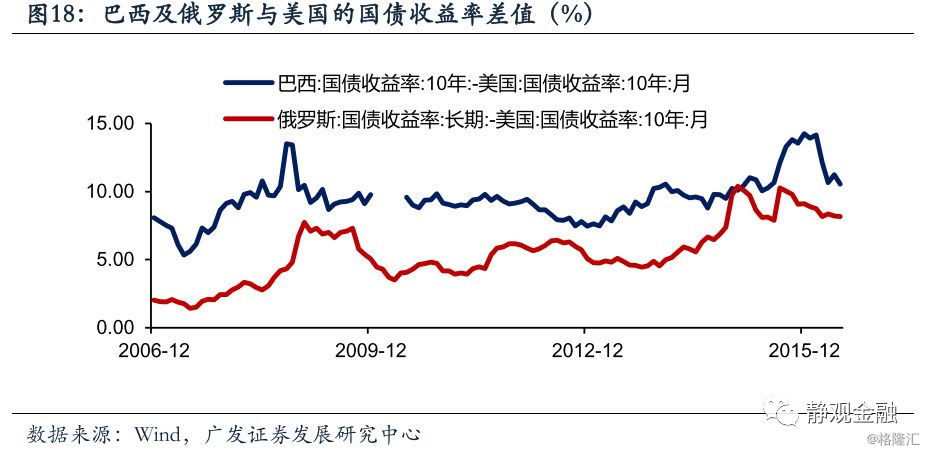

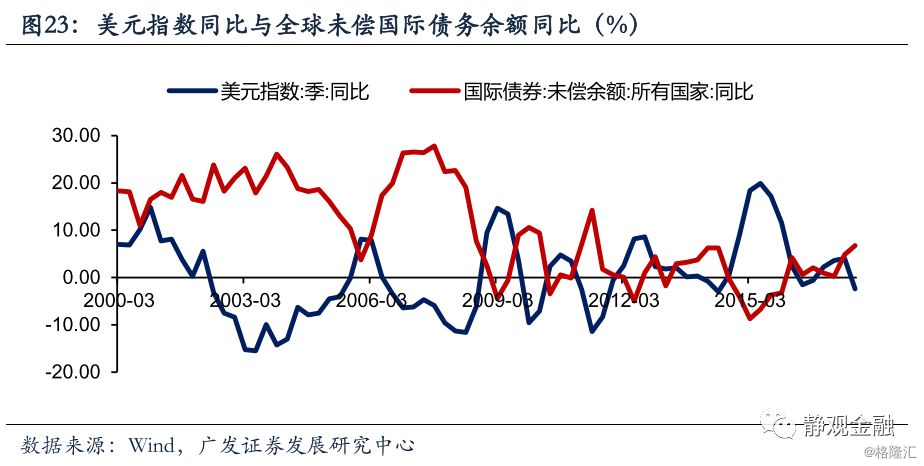

非美货币汇率基本与美元呈现跷跷板关系。在强美元背景下,非美国家特别是EM发行美元债将产生极大的汇率损失,且由于经济形势偏弱,EM发行美元债的评级也偏低。外部融资成本显著抬升,叠加国内资本回报率下降,进而美元走强阶段全球未偿国际债务余额同比回落,私人部门向外寻求加杠杆意愿下降。在弱美元环境下,非美国家特别是EM发行美元债存在汇率收益,且由于经济形势偏强,EM美元债评级也相应上调。外部融资成本显著回落,叠加国内资本回报率上升,进而美元走弱阶段全球未偿国际债务余额同比回升,私人部门向外寻求加杠杆意愿提升。

美元周期如何实现强弱切换

供需视角下,弱美元环境提振资源国和生产国的经济,进而使得全球供给逐渐增加,当消费国需求饱和,最终出现供给过剩时,出现美元强弱周期的切换。此外,还可以由全球经济驱动国劳动生产率变化及主要经济体货币政策相对强弱等因素判断美元周期运行方向。后文将详细阐述。

弱美元周期已大概率确立

我们在2017年3月的报告《为什么超预期非农数据出来美元反而跌?》以及2017年4月的报告《从欧日宽货币的或有“极限”看其政策退出》中反复提到一个逻辑:一旦欧元区货币政策开始边际收紧(削减QE),美元指数就大概率结束牛市进入贬值周期。我们当时认为这一时点大概率在2017年出现,目前看逻辑已基本兑现。目前,美元大概率已经进入贬值周期,美元指数同比进入负区间。

历史上美元强弱周期切换的逻辑推演

长期而言,经济基本面是汇率的决定因素,但经济基本面中又包含:劳动生产率、贸易条件、储蓄/投资相对变化、货币政策、实际利率水平、财政政策、国际资本流动等。不仅如此,中短期看,政治因素、风险偏好、消息面乃至持仓结构都对汇率产生较大影响。

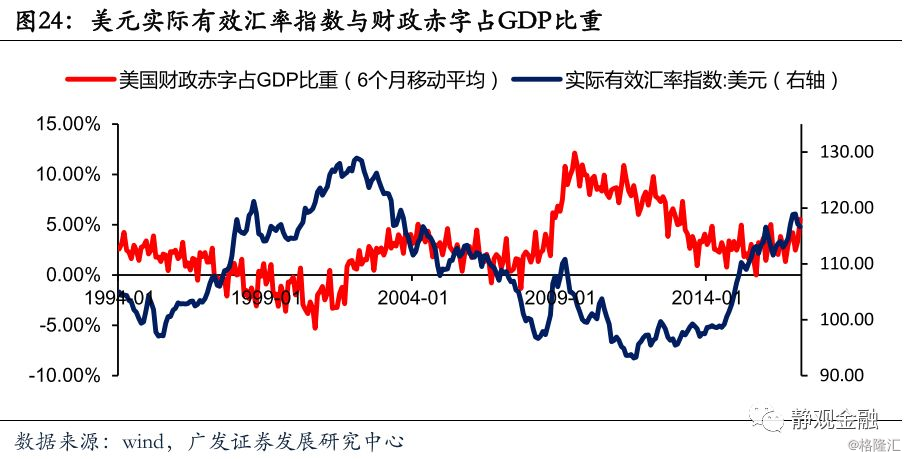

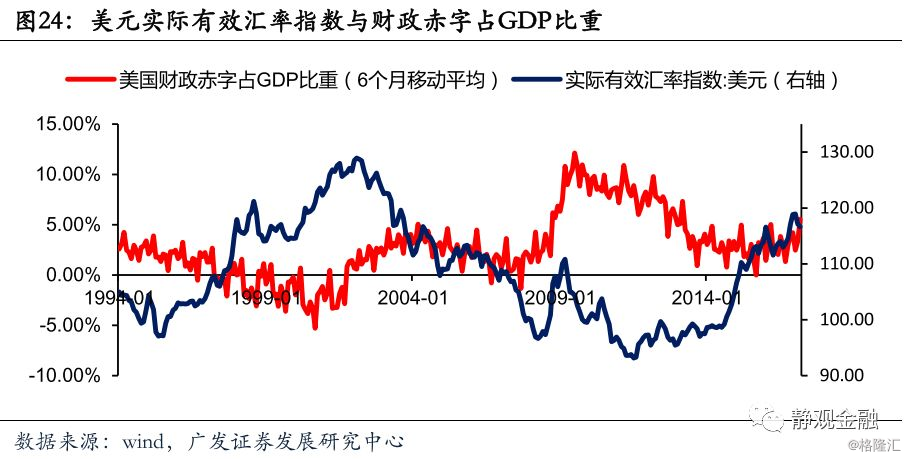

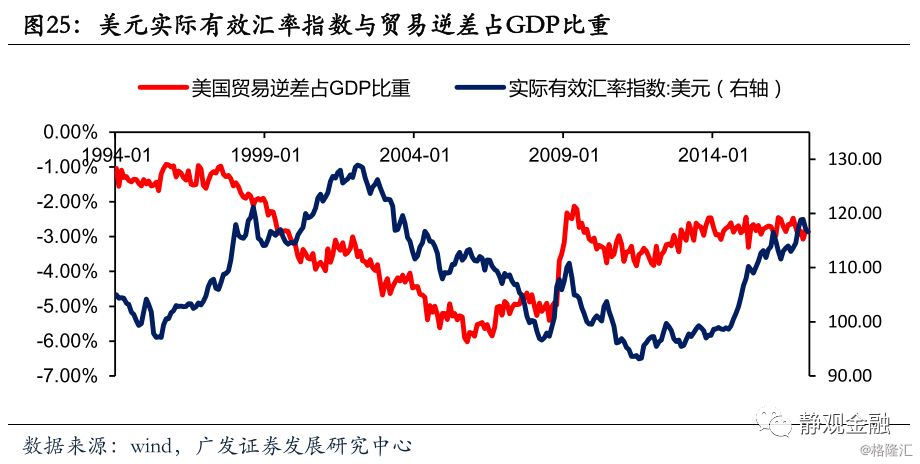

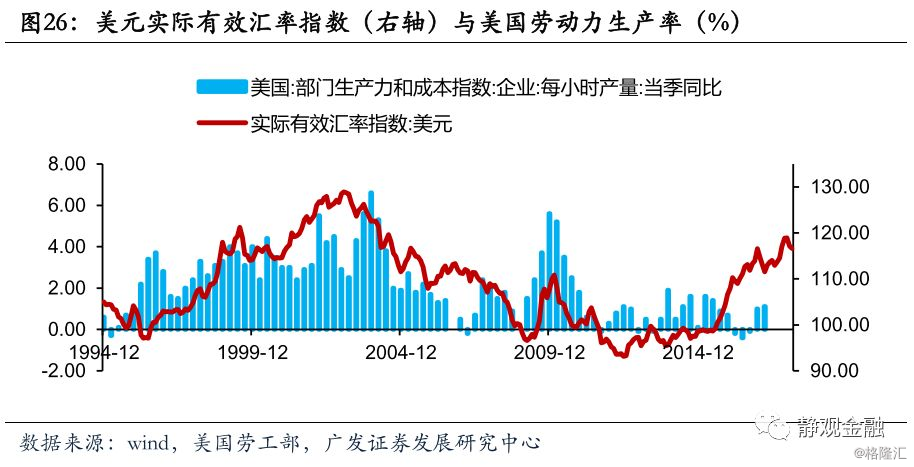

就美元指数来说,1971年至今保持着15-16年一个轮回的周期运行特征(不具有统计学意义)。美元实际有效汇率与美国财政赤字水平、贸易逆差存水平在长期负相关性。但作为货币体系主导国以及全球消费国,美元汇率的主要驱动因素是其劳动生产率。其内在逻辑是:全球经济在经历一轮调整后,美国前期科研投入转化为劳动生产率,带动经济由衰退转向复苏,此时全球经济仍疲软,美国的比较优势非常显著,资金回流美国及发达经济体。随着美国经济扩张,其消费能力增强,逆差逐渐扩张、带动非美经济复苏。直至美国劳动生产率阶段性触顶、非美经济进入复苏甚至过热阶段,美国的比较优消失,而美国逆差扩张也给美元积累了较大的贬值压力,进而美元指数出现牛熊切换,进入贬值通道。周而复始。

金融危机后,货币政策成为汇率走势关键变量,美元或已进入贬值通道

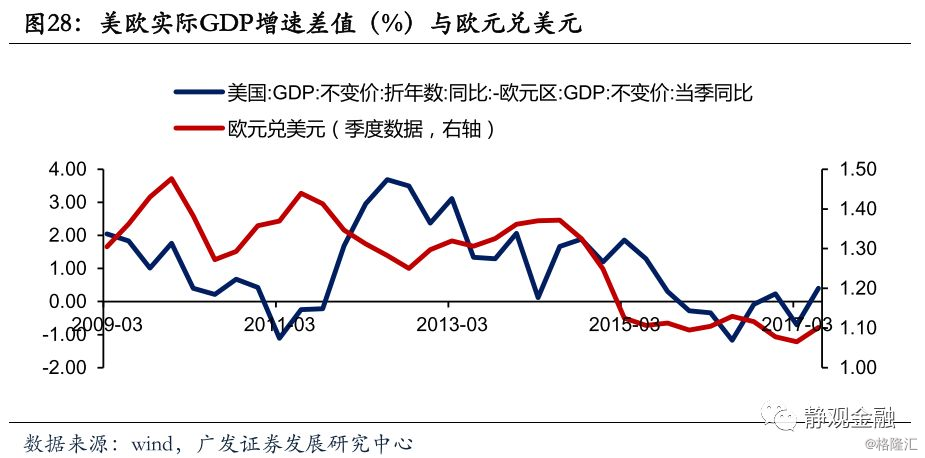

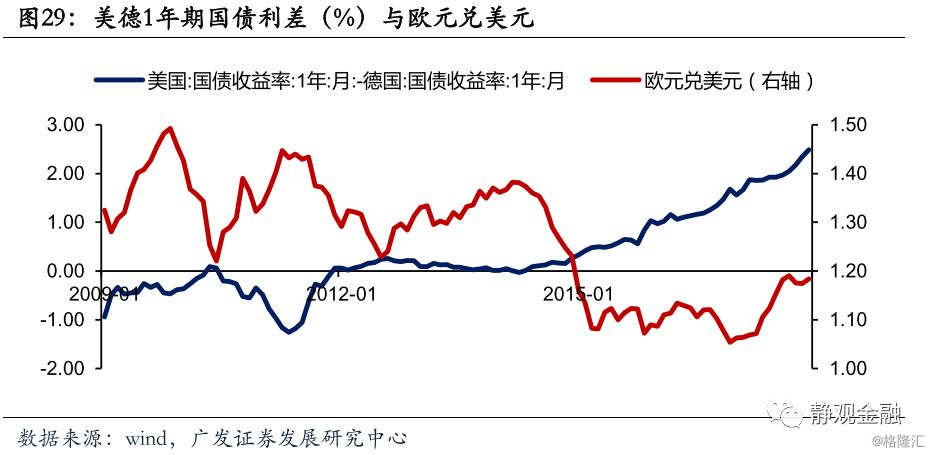

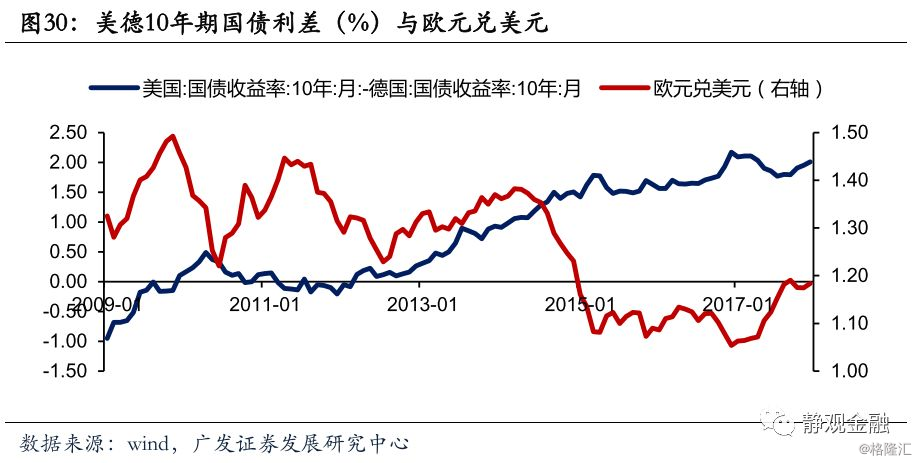

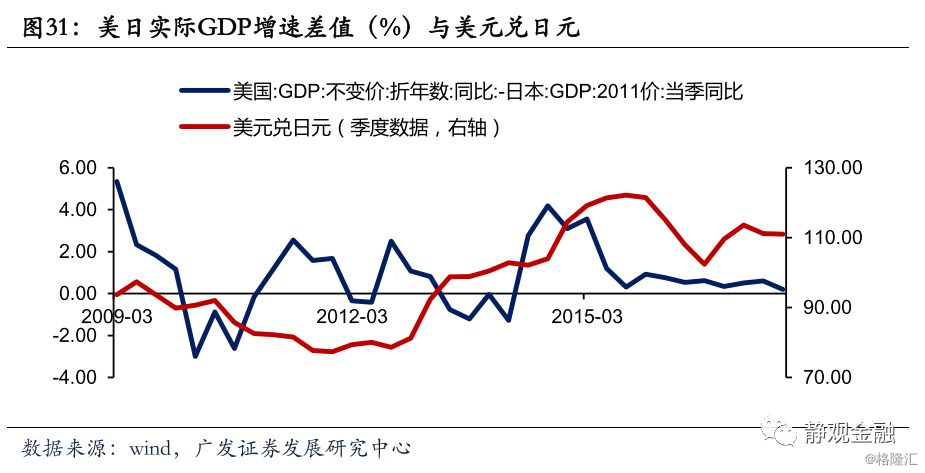

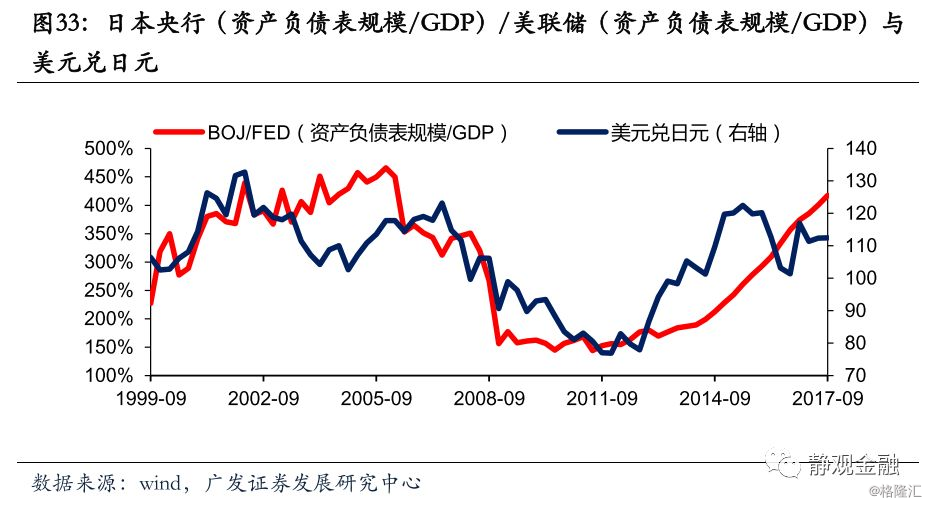

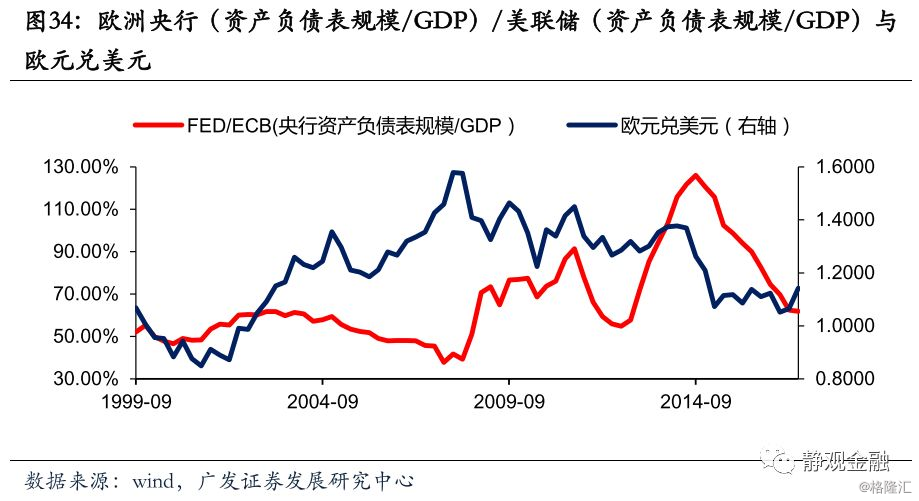

本轮美元指数的触底起点可追溯到2011年5月,这与美国经济率先复苏有关。但美元指数快速走强却发生在2014年7月后。图28-30所示,2009年至今欧元兑美元走势对欧美经济增速差值变化并不敏感,同期欧美货币政策的分化以及由此带来的美欧利差走扩才是驱动汇率运行的关键所在;美元兑日元走势亦然。

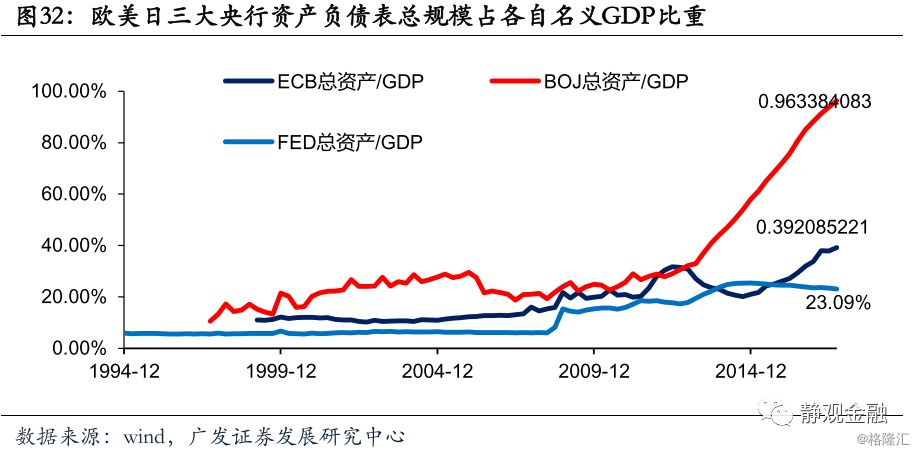

从前瞻性的角度看,欧洲央行资产负债表规模占GDP比重与美联储资产负债表规模占GDP比重的比值(以及美日央行该指标比值)是非常有效的数量型指标。2017年以来欧日央行相继削减QE引起该指标出现显著的边际变化,这也是我们判断美元指数结束牛市的关键。往后看,只要欧日继续削减甚至退出QE(日本年内退出QE的概率仍低),美元指数就很难重回牛市。

从价格型指标来看,尽管美联储仍处于加息周期,且加息节奏提速,但正如我们在年度展望(2017年12月15日报告《2018年海外经济:复苏走向过热》)中所言:2018年下半年美联储大概率进入加息后半程,各期限美债收益率上行斜率或将缓和,该因素对美元指数的提振已经较为有限。相比之下,目前欧洲基准利率仍为负值(日本亦然),我们预计年内欧洲央行大概率结束QE并可能在下半年开始引导加息预期,为市场打开加息想象空间。一旦出现加息预期,欧元区各国国债收益率或将加速回升,美欧国债利差大概率继续回落。因此,节奏上看,2018年上半年美元继续大幅贬值风险仍低,但下半年大概率有效跌破90,2019年则有可能更为疲软。当然,若日本央行加速削减QE,对美元来讲局面更为利空。

强资本开支周期的全球阿尔法:通胀、贸易及产业转移逻辑

根据前文逻辑,在弱美元周期下,全球大概率出现强资本开支(朱格拉)周期。全球定价的通胀资产(如有色、原油等)、资源型国家(如巴西、俄罗斯等)和出口导向型经济体(如中国、日本、德国、韩国等)有望大幅受益。

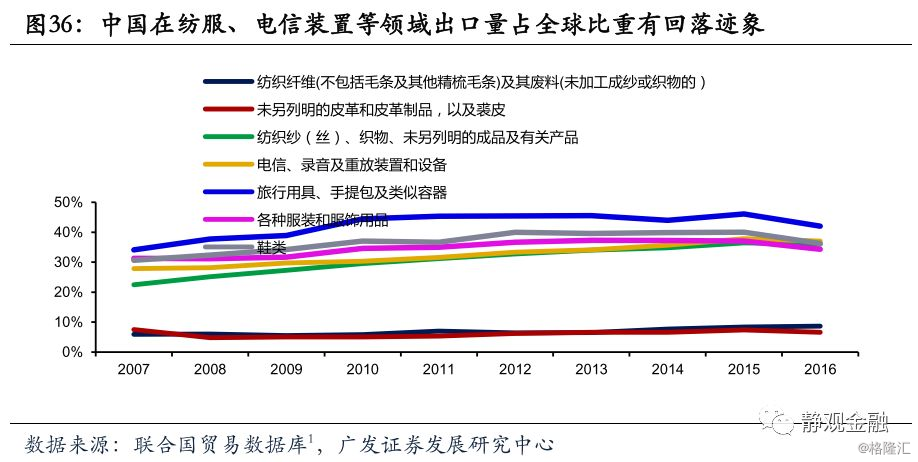

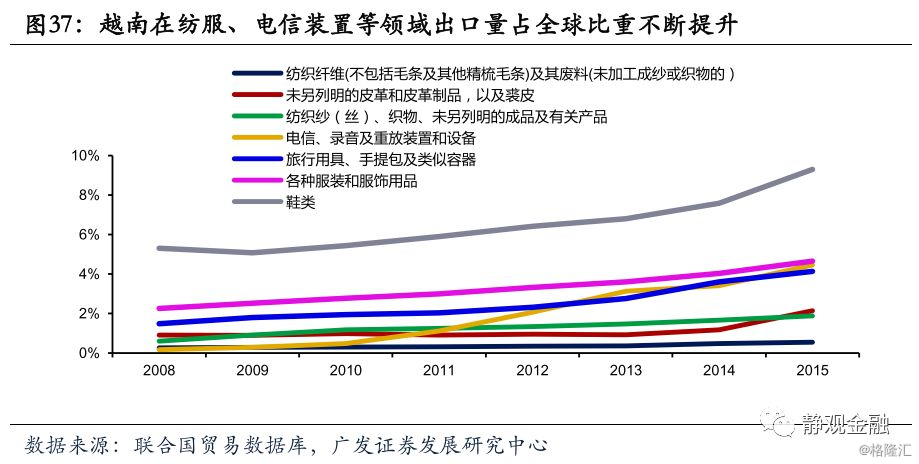

此外,目前全球再次出现产业转移:中低端加工产业由中国转向东南亚部分国家,如人力成本较低又有人口红利的越南等。如图36、37所示,中国在纺服、电信设备等领域的全球出口份额开始出现下滑迹象,而金融危机后越南在相关领域的全球出口占比出现大幅上升,大致印证了这一逻辑。在弱美元背景下,该趋势或将加速,这也是2017年越南权益资产跑赢多数经济体的主因之一,2018年越南经济和权益仍有望保持强劲。

综上所述,我们认为在弱美元、强资本开支(朱格拉)周期下,全球定价通胀资产;资源型、出口导向型、产业转移承接国的权益资产都有望成为全球金融市场的α。

风险提示:

(1)全球主要经济体货币政策超预期,从而导致海外无风险利率加速上行,抑制资本开支增速;

(2)美国税改影响超预期,导致资金及制造业回流美国,并推动美元强劲回升;

(3)其他风险事件。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。