尚德机构欧蓬:伟大崛起都历经磨难

作者:雷建平

尚德机构首次公开募股(IPO)发行价为11.50美元,处于11.5美元至13.5美元发行价格区间的低端。

按1300万股美国存托凭证的发行量计算,尚德机构通过首次公开募股募集1.495亿美元资金。

尚德机构今日开盘价为13.1美元,较发行价上涨13.9%,尚德机构目前的市值超过20亿美元。

欧蓬谈及上市的感觉时表示,上市就像刚大学毕业准备工作的时候,毕业虽然很开心,但未来的路还很长,有很多关键时刻,也有很多不确定性。

有些人做得很好,有些做得很糟糕。学校的学位只代表过去,不代表未来。

“我们对未来很有信心,但我们对并不期待未来对我们友好,我们要做很多预测,做很多改变,去适应未来。”

欧蓬说,无论如何,出生就是胜利,我们不要被阶段性的小胜利冲昏头脑。

“我们有更远大视野,注定风雨兼程,重要的是一种记录,记录过去的努力,也暗含我们对未来期许,他是一种标注,值得回忆,但不值得庆祝。”

由于众所周知的原因 ,昨天全球资本市场很恐慌,今天也会很忐忑,股价会有非理性的波动。

“长期来说这些不重要,我们是谁,从哪里来,到哪里去,这些才最重要。”欧蓬说,历史上没有任何一个伟大崛起不是历经磨难,尚德也不例外。

兰馨亚洲投资集团董事总经理黄韬对雷帝网表示,2012年第一次和尚德接触,见证了公司转型在线教育的痛楚决心和涅槃。

“很荣幸兰馨能成为尚德C轮投资人和IPO最大的基石投资人。学习是一种信仰,希望能和欧哥和团队一起继续风雨兼程并肩前行。祝贺尚德IPO成功!”

资料显示,尚德机构始建于2003年,是国内自考考前辅导和职业培训领跑者之一,业务覆盖全国多个城市,服务全国学员。

在路演材料中,尚德机构称,在中国自考行业,市场份额很分散,尚德机构的市场份额是5.1%,属于行业第一,要大于行业排名第二到第十名的总和。

尚德机构2017年由媒体人雷建平引入武汉光谷,今年1月举行的光谷互联网+创新发展论坛上,一共公布了4家独角兽企业,尚德机构就入选。

由于尚德机构未来在武汉光谷投入的力度会越来越大,某种程度上,尚德机构算是武汉地区引入的第一家海外上市互联网企业。

尚德机构去年营收近10亿

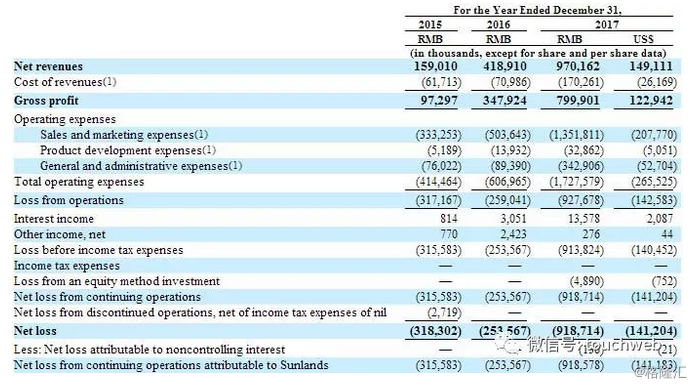

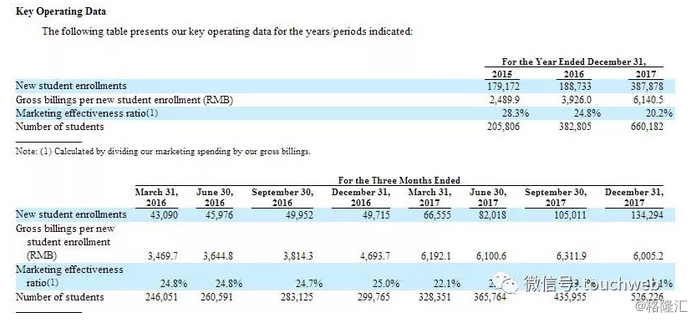

尚德机构2017年营收9.7亿元,较2016年的4.18亿元增长131.6%。尚德机构2017年毛利为8亿元,较2016年同期的3.47亿元增长129.9%。

尚德机构2016年、2016年和2017年自考培训营收分别为9129万元、2.78亿元和7.82亿元;职业培训营收分别为6460万元、1.21亿元和1.45亿元。

自考培训是尚德机构的核心也是驱动业务。2017年自考培训营收占该年总营收80.5%,职业培训营收占该年总营收15%。

尚德机构的开支主要包括销售及营销开支、行政相关开支和产品研发费用,2017年营业费用总额为17.3亿元,较2016年6.06亿元增长184.6%。

其中,销售及营销开支占主要部分,2017年支出为13.5亿元,占总支出的78.2%。

尚德机构采用以咨询为导向的销售模式,维持了规模较大的销售团队,未来将继续增加销售及市场开支,以增加学生入学率,占有更大的市场份额。

从员工组成上,与2017年上半年相比,尚德机构的技术发展团队人数增长191.9%,而销售团队人数增长72.3%。可见,2017年下半年,尚德机构在课程研发及相关IT技术支持方面加大了投入。

尚德机构2015年、2016年、2017年分别亏损3.18亿、2.53亿、9.18亿(约1.41亿美元)。

2017年尚德教育递延收入为21.1亿,同比增长280%。按照美国通用会计准则,这部分收入并非收录于当期报表中,因此业务流水并不等同于当期实际收入。

尚德机构为获快速增长,2017年付出更多支出,在当期报表中亏损额度加大。

一位投资行业人士对雷帝网介绍,尚德机构现金收入是按照18到24个月进行财务分摊,比如这个月收100块钱,会按照18到24个平均分摊到每个月。

“但收100块钱付出了获客成本和运营费用,这些费用都是当季确认,导致公司现金收入增速越快,当季确认的费用会越多,导致亏损越多。”

上述人士称,从生意的本质来看,尚德机构后面的17到23个月份确认收入时,成本会非常低,经营性现金流也有披露,是很健康的。

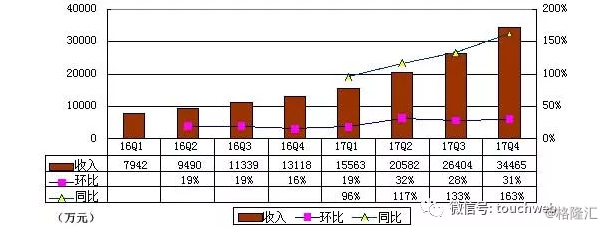

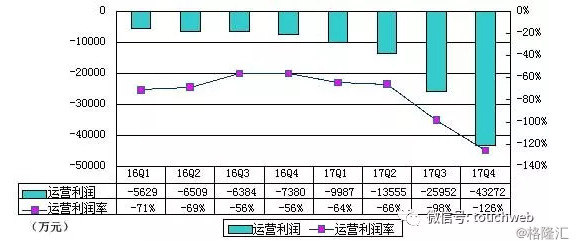

尚德机构Q4营收3.44亿元 同比增163%

尚德机构2017年第四季度营收为3.44亿元,较上一季度的2.64亿元增长31%,较上年同期的1.31亿元增长163%。

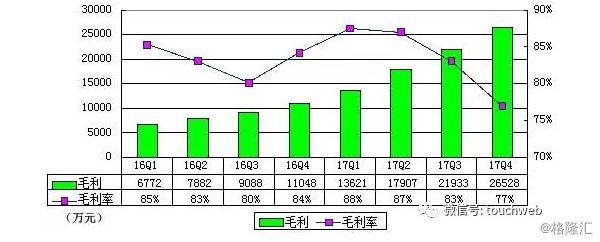

尚德机构2017年第四季毛利为2.65亿元,毛利率为77%,低于上一季度的83%,也低于上年同期的84%。

尚德机构2017年第四季运营亏损为4.32亿,上一季度为-2.59亿,上年同期为-7380万元。

截止2017年12月31日,尚德机构的新学生规模为134,294人。

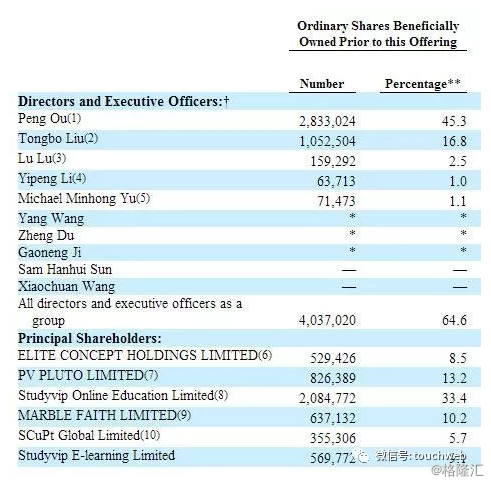

尚德机构管理层包括创始人欧蓬、CEO刘通博、CFO李亦鹏等。

IPO前,春华资本持有尚德机构13.2%股权,新东方持有8.5%,经纬中国和兰馨亚洲投资集团持股小于5%。

以下是欧蓬内部邮件:

过去种种,皆为序曲。

同学们:

想必你们知道,我们今天在纽交所挂牌,成为一家上市公司。回顾过去十多年来我们的故事与经历,如果只用一个词定义尚德机构,我会选择“延迟满足”。

百度百科里,“延迟满足”是被这样解释:延迟满足是指一种甘愿为更有价值的长远目标而放弃即时满足的抉择取向,及在等待期中展示出来的自我控制能力。

因为延迟满足,我们在创业初期放弃了带来丰厚利润的报纸广告投放模式,投身于在当时前途叵测的互联网广告探索,独享了第一波的增长红利;

因为延迟满足,我们在成为北京最大的成人职校后,早于同行几年的奔赴全国开拓分校,尝试线下模式的全国扩张和规范管理,有经验也有教训;

因为延迟满足,我们在整个行业都用兼职老师走穴式授课盛行时,建立学术中心培养专职老师开始升级教研体系,启蒙了我们对成人教学的理解;

因为延迟满足,我们在职业资格证书业务轻车熟路时开拓补充学历业务,影响和服务于一个完全不同的人群,也因此找到了我们自己的业务基石;

因为延迟满足,我们在面授业务营收过亿时坚持将账上的每一分钱都投入在线教育模式实验中,几次频临破产经历过至暗时刻,但也完成了涅槃;

我是一个喜欢哲学的人,对任何事物都希望尽其所能的对本质探索和解构。所以在我的字典里,没有“今天”这个词。

“今天”是“昨天”的结束,是“明天”的开始,“今天”永远都是一种边际状态。同样道理,也没有“胜利”这个词,“胜利”是“过去”的结果,也是“未来”的限制。

每当我们标榜了自己的一次胜利,都是对自己的好奇心和想象力束缚了一道枷锁。而好奇心和想象力,却是我们面对未来面对未知最为有力的武器。

也因此,我对“庆祝胜利”有着本能式的排斥,对“延迟满足”有着宗教般的信仰。

相信什么,看到什么。我们公司自己的历史里写满了“延迟满足”,同时“延迟满足”也每时每刻在重塑着我们公司。

仔细想想,我们应该是一个资质平平的企业的。我们创业于成人教育,不像K12,这个领域很难成长出大公司。

命运本来对我们的预设是苦哈哈的熬到中等规模,不上不下,既饿不死也长不大。但因为不认命不安分,因为我们愿意为远见放弃当下满足的喜悦,愿意为未来而经历一次又一次的磨砺,我们不知不觉的变成了今天的样子。

成长很苦,坚持很难。无论于人于企业,都是如此。我们为什么还要努力长大呢?因为唯有食物链顶端生物,才能影响进化。

如果我们能看到未来的可能性,我们自然不会把未来定义权拱手相让于他人。

在未来,我们会让越来越多的人通过学习改变命运,他们享受到更生动的课程更温暖的运营更先进的科技,不仅获得了一张阶层晋升的入场券,更因此培养了理性的思考和审慎的自律,这是能影响一代人的事业;

在未来,我们会让我们的用户,同时也是K12学生的家长,爱上好奇心爱上想象力,爱上在线教育,他们言传身教的影响自己的孩子,他们冷静客观且又不急功近利的和后代一起成长,这是能影响下一代人的事业;

在未来,我们会通过在线教育将欧美的优质高等教育资源引到中国,将中国的优质高等教育资源引入到发展中国家,极大无比的熨平信息差和认知差,让人人都因科技和学习而受益,这是能影响整个民族的事业;

这些是未来的一种可能性。当然,未来也有另外无数多种可能性。在那些可能性里,未来依旧没有大公司,未来依旧没有负责任有影响力的企业崛起,未来依旧是劣币淘汰良币。

到底是什么样的未来,既取决于不确定性,也取决于我们确定的志向、惊人的意志和一以贯之的延迟满足。

过去种种,皆为序曲。

大幕张开,正剧开始。

兄弟们,喝了这杯酒,扔掉酒杯,我们继续风雨兼程。

来源:雷帝触网

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。