1987

作者: 洪灝

即使历史重演,意外仍然总会发生,人类总是不能从经验中汲取教训。——萧伯纳。

舆论措辞越来越激烈;这是1987的历史重演?周末,中国的媒体上的舆论变得越来越激烈。《人民日报》称中国“不怕打”贸易战。一位政府高级官员在中国发展高层论坛上提出了对美国大豆征收关税的设想。在接受彭博社(Bloomberg)采访时,当被问及中国是否会减少购买美国国债时,中国驻美国大使提到“中国在考虑所有的可能性”。尽管负面新闻不断,但美国股市仍然开盘走高,而在尾盘交易时段在没有新消息的情况下被大举抛售。

1987年7月2日上午,日本观众目瞪口呆地观看了9位美国国会议员用大锤砸碎日本东芝牌收音机。这次媒体上的政治表演是因为日本违反了双边协议,向前苏联出售了8台电脑导向的多轴铣床。然而,这一事件在很大程度上被美国媒体忽视了。随后不到两个月,美国股市见顶,并在黑色星期一出现了历史性的暴跌。这次在1987年7月发生的政治事件是鲜有人谈及的当年股市历史性崩盘的催化剂之一。

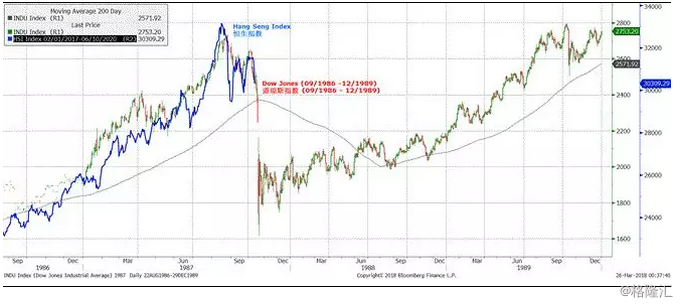

焦点图表1:1987年道指和当前香港恒生指数运行情况的比较

1987年美日的贸易争端和现在中美面临的局面有惊人的相似之处:在1980年代,日本在钢铁、汽车、机床和半导体等各种高科技领域取得了惊人的进步,这让美国相应行业的损失可能性大大提高。日本不断宣传发展“信息社会”的目标,并将之视为一种新形式的民族主义。这更加加重了美国的恐惧。

在科学技术的前沿,“技术民族主义”让日本重拾信心。毕竟,因为日本有限的自然禀赋、频繁的地震和海啸,以及由于二战后缺乏核武库而导致的脆弱性,日本是一个长期缺乏安全感的国家。

1987年,日本从一个受美国保护的得意门徒,一跃成为世界上主要债权国。美国的贸易逆差为1670亿美元,其中580亿美元来自日本。日本不断地回收从出口获得的美元,以购买美国国债。这个交易回路有助于压低美国国债收益率。1987年,美国国会迅速出台了一份长达2000多页的贸易法案,旨在保护国内市场,迫使日本市场开放,同时限制日本投资。互惠和“公平竞争”是主题。与此同时,日本在1987年发表、并随后详细阐述了《前川报告》。该报告呼吁刺激国内需求,减少对出口的依赖,应对高得惊人的土地价格,改善住房和降低贸易壁垒。这一切听起来都很熟悉,不是吗?

最近,就连香港的恒生指数等主要股市指数的走势,也与1987年10月崩盘前夕的道琼斯指数相似 (焦点图表1)。我们承认,我们还可以绘制出许多类似这样惊人的技术图表。但历史先例和股市走势之间的相似之处却引人遐想。这种现象值得投资者注意。

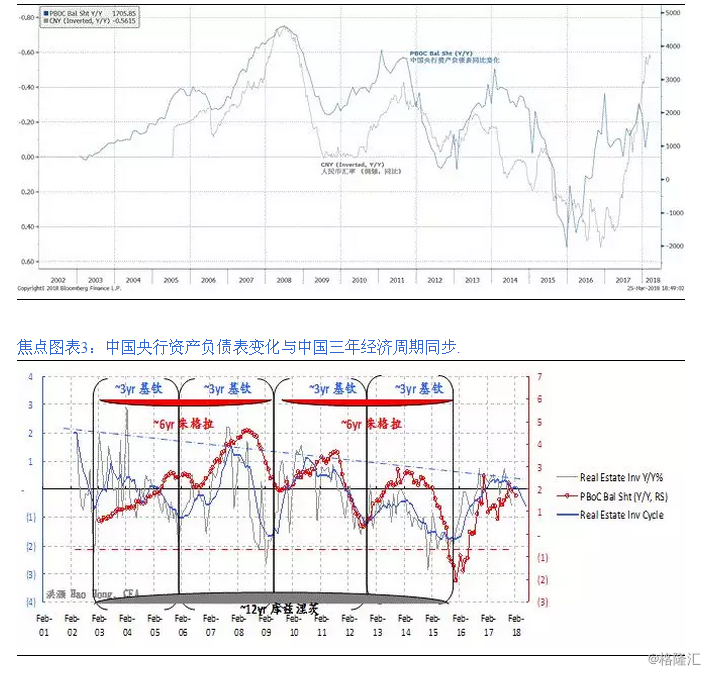

中国央行的资产负债表增长将放缓;人民币强势将消退并可能走弱。中国央行选出了一个新的行长和一个新的党委书记。市场共识认为,这些人选确保了货币政策的连续性。但我们认为,央行的政策更多地取决于潜在的经济周期,而非其人事。而且,央行的政策往往是反周期的。

随着遏制影子银行和去杠杆进程的推进,中国央行的资产负债表的增长将放缓。这是与中国的三年经济周期同步的。(请看我们的报告《中国经济周期的权威指南》(2017-03-24),以及《中国经济周期的权威指南之二》(2017-08-28)。同时,如果以史为鉴(焦点图表2、3),人民币汇率可能会走软。不幸的是,人民币的这种潜在的周期性贬值可能会被误解为贸易战中一步棋。

焦点图表 2: 比较中国央行资产负债表同比变化和人民币汇率(逆向)

大盘股换手率接近极端;市场仍然充满风险:尽管市场悲观的膝跳反应可能会吸引一些交易员,但我们认为短期内市场的可见性仍然非常低。在我们题为《狗年的领悟》的报告中(2018-01-30),我们预警了即将到来的市场抛售潮。在报告中,我们建议等到市场动荡消退后再考虑重新建立头寸,同时认为市场可能已经看到了2018年上半年的高点。在我们后续的题为《市场危机》中(2018-02-06),我们建议投资者不要急于接下落的飞刀。

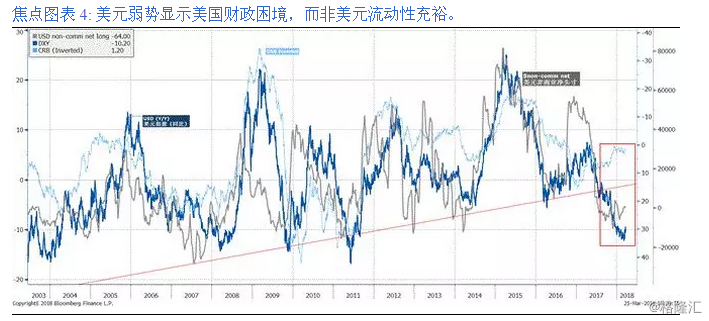

尽管目前美元疲软,但新兴市场和大宗商品在最近的市场动荡中仍被抛售。美元似乎已经崩溃,其疲软更多地反映了美国的财政压力,而非充裕的美元流动性。最近飙升的伦敦银行间同业拆借利率(LIBOR)以及不断扩大的LIBOR- ois利差,都在暗示着同样的美元结构性问题。也就是说,传统的风险避风港已经不复存在(焦点图表4)。只有中国国债还值得考虑。

争端的升级将从根本上改变全球经济增长的前景,而全球经济增长现在似乎已经逐步见顶,并将提高通胀压力。如果这样一个最坏的情况出现,所有的所有的投资布局都将功亏一篑。

市场共识都在关注各大指数的200天移动平均线,并把它作为技术性支持的心理防线。然而,移动平均线只有在趋势持续的时候才是你的朋友,但在拐点面前却将是一个背叛你的瞎子。上证50大盘股的换手率再一次接近历史极端,这在历史上往往对应着上证50指数的峰值(焦点图表5)。

市场共识也指出美国基本面强势,并认为市场因此而无忧。但在1987年,美国实际GDP增长率为3.4%,而美国直到1991年才陷入衰退。在宏观流动性不断下降的环境中,过去有价格动能的交易将会出现逆转(Momentum Reversal)。过去的价格势能越是强劲,现在逆转的力度和可能性也更大。我们不能把投资策略建立在一些技术的平均水平之上。移动平均都是后见之明。

来源:洪灝的中国市场策略

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。