美国这轮超预期加息的“不一样”,在哪里?

摘要:市场对美联储加息五年以来都无动于衷,这次可能真的不一样了!

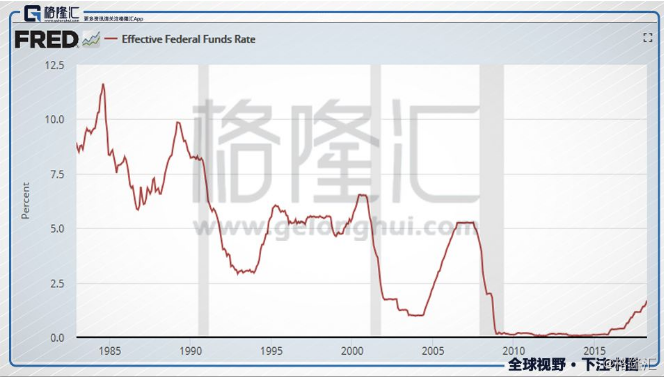

周五(2018年5月4日),美国最新公布的失业率下降到3.9%,为17年最低。近期美国各种通胀数据又开始达到美联储的目标,市场惊呼通胀回归。就业市场和通胀的表现,使得加息预期升温,美国10年国债利率甚至突破了3%。自从美联储在2013年5月开始暗示要退出QE以来,已经5年了,然而美国利率仍然不到2%,依然处于极低的水平。

市场已经习惯了美联储隔三差五喊出紧缩的口号,然后股市跌出个黄金坑之后,又唱出安抚市场的“鸽”声。以2013年的“撤出宽松恐慌(taper tantrum)”为例,伯南克2013年春夏之交抛出这个概念之后,美国股市猛挫,但在9月议息会议决定保持不变之后,恢复了上涨趋势。

市场已经习惯了美联储隔三差五喊出紧缩的口号,然后股市跌出个黄金坑之后,又唱出安抚市场的“鸽”声。以2013年的“撤出宽松恐慌(taper tantrum)”为例,伯南克2013年春夏之交抛出这个概念之后,美国股市猛挫,但在9月议息会议决定保持不变之后,恢复了上涨趋势。

类似一幕在过去五年屡屡上演,导致市场对于美联储的加息风声已经见怪不怪了。2013年的撤出恐慌还搞得山雨欲来风满楼,现在很多市场参与者都麻木了。

然而,笔者认为接下来美联储紧缩的速度和幅度可能远超预期。本质上,这是因为加息已经从美联储主动紧缩到被迫紧缩。这样的模式转变主要由三个逻辑构成:

1)美国房地产市场处于长期性供求失衡导致的繁荣;

2)美国劳动力市场趋向过热,催生长期性的通胀压力;

3)油价的头条效应。

首先我们回顾美联储2013年起的“主动紧缩”阶段。

2013年至今,美国实际GDP增速大约在1.5-3%之间徘徊,金融危机之后大部分年份在2%左右,从疲软的经济增速来看,美联储当时并没有太大的紧缩的迫切性。因此2013年以来的紧缩,笔者认为很大程度上是为了对金融市场进行预期管理。

由于货币传输机制在现代社会已经有很大的变化,我们不妨把货币看成在三个循环中进行流通,有金融市场,实体资产市场和实体商品市场。如果货币只在金融市场里翻江倒海,那与实体商品市场未必有多大关系。货币政策宽松既可以扶持实体经济,也会催生金融市场红火。为了避免过度宽松的货币政策产生资产泡沫,美联储时常进行预期管理,但是经过5年才1%点多,这种预期管理也是有气无力。

由于货币传输机制在现代社会已经有很大的变化,我们不妨把货币看成在三个循环中进行流通,有金融市场,实体资产市场和实体商品市场。如果货币只在金融市场里翻江倒海,那与实体商品市场未必有多大关系。货币政策宽松既可以扶持实体经济,也会催生金融市场红火。为了避免过度宽松的货币政策产生资产泡沫,美联储时常进行预期管理,但是经过5年才1%点多,这种预期管理也是有气无力。

美联储主动紧缩很大程度上受到美国国内经济长期不温不火的限制。一会儿欧债危机一会儿各种停摆,这在一定程度上是美国当时众议院和参议院不都是奥巴马同党所致。“凡是敌人支持的我们都要反对”,国会的对立导致奥巴马努力推行的各种经济刺激政策都被扼杀在摇篮里,而川普现在推出各种本质上刺激经济的立法所面临的阻力小了很多,使得如今经济形势已经完全不一样了。

一、房产供给的长期性短缺

2008年金融危机,刨除金融因素(比如零首付次级贷款),最基本的逻辑如下:

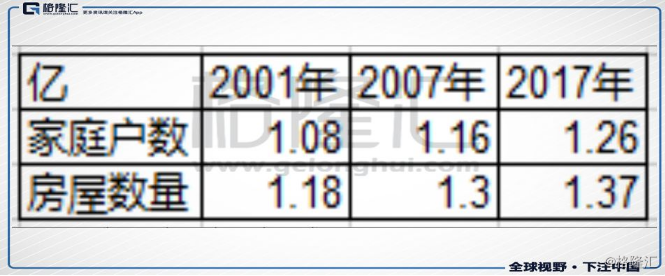

数据来源:美联储、美国人口统计局

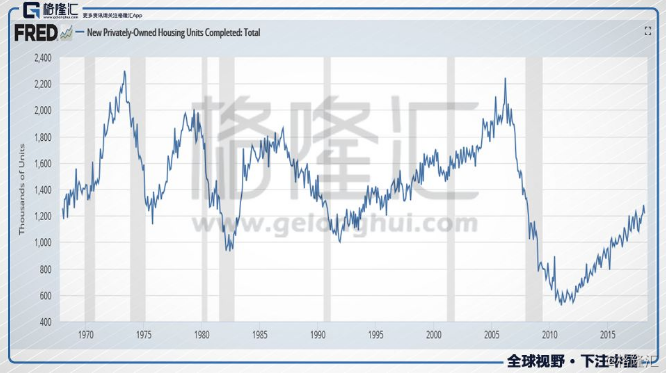

2001-07年,美国家庭户数增长800万,房屋供给却增加1200万套。房屋存货积压在金融杠杆的放大下,酿成了金融危机。而金融危机后,美国房屋建造数量急剧下降。2007-17年,美国增加1000万家庭,房屋却只造了700万套,算是完成了上一轮泡沫的去库存。

然而,由于金融危机的影响,经济低迷和就业困难导致2007-2017年期间美国虽然人口增速跟以往一样,但是家庭形成数量并没有那么多。如果按照以往数据来算,美国这10年期间少形成约500万个家庭,而美国自然形成的家庭一年大约120万个左右,按照目前年化130万套的开工速度(2017年实际完工房屋也就115万套),这意味着目前房产供给仅能满足自然增长的家庭形成,而07-17年金融危机期间没有成家的,现在纷纷出双入对形成巨大的供求失衡,就算住房开工数量翻翻4年才能填平这个缺口,这可以维持美国住宅建筑市场乃至宏观经济很多年的繁荣。

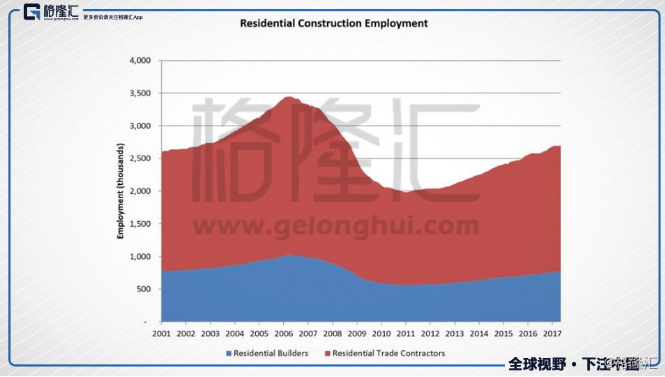

这将产生多大的经济影响呢?新增的500万套购买需求,按照32万美元的均价,对应1.6万亿美元销售额,即GDP的9%,如果分5年实现,每年1.8%可以使得美国GDP增速增加80%。而从就业来看,如果要应对住房市场长期的供给缺口,住房建筑直接人工数量还可以增长100万甚至200万(总就业的0.6-1.2%)。

而目前美国家庭已经开始重新杠杆化:

数据来源:美联储,BIS

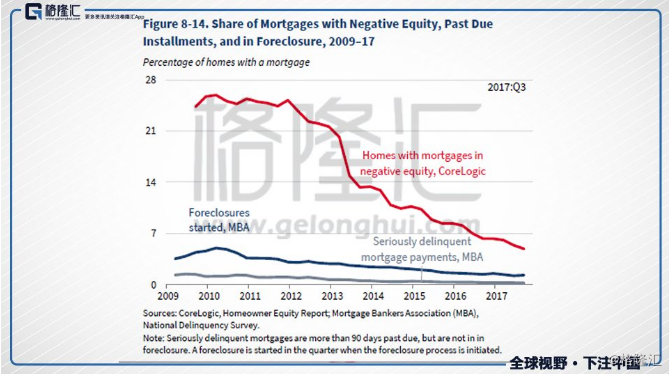

2008年金融危机的时候,美国家庭负债14.3万亿,如今也只有15.5万亿,但是家庭部门净资产几乎翻番,房产价值也上升了50%。金融危机时将近25%的家庭的房贷余额高于房屋价值,如今这个比例在5年里下降到不足6%。

家庭部门很大程度上已经完成去杠杆化,而现在正在进行重新一轮加杠杆化,相比2年前上升1万亿美元, 家庭部门再次进入加杠杆周期也将支持美国楼市和经济。

二、美国劳动力市场趋向过热,催生长期性的通胀压力

最近美国通胀率开始达到美联储设置的目标,但其实这不是过去10年里第一次通胀超目标。2011年美国年终CPI最高达到年化4%,当时经济学家呼吁美联储撤出宽松,而勇于行动的伯南克巍然不动,认为这是暂时的。随后通胀率直线下降验证了他的看法。

这也是金融危机以来的10年里,令专家们摸不着头脑的难题:通胀去哪儿了?美联储资产负债表从7000亿美元扩张到4万亿美元,但是通胀持续低迷。但是这次的通胀不一样了,因为它是劳动力成本推动的。

我们要回到最本质的问题:通胀是怎么产生的?

中国人历史上经历了多次通胀,对于通胀的集体记忆强烈。货币多印了,物价就上涨了是再也明显不过的道理。而金融市场已经成为了美国货币传输过程中的“堰塞湖”,美国货币总量增速又相对偏低。弗里德曼曾经所说的“一切通胀都是货币现象”如今在一定程度上已经转为了“美国通胀是劳动力成本上升的现象”。美国GDP的60%是工资,工资占美国商品和服务成本的绝大部分。因此实体商品市场是否体现出通胀,除了原料投入价格波动以外(这些的影响一般比较暂时性),就主要由劳动力成本推动,而这主要看劳动力市场的供求。

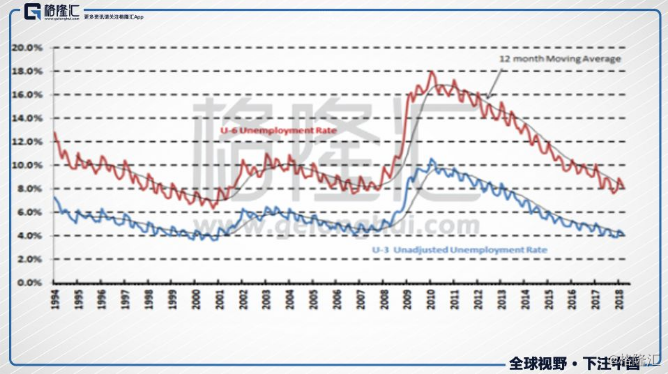

数据来源:美国劳动力统计局,U-3为美国官方失业率,U-6为美国官方统计最广泛的失业率

我们可以看到,美国失业率从金融危机的深渊已经有显著的改善。U-3(也就是我们平时新闻山刚看到的美国失业率)从近11%下降到4%,而最广义的失业率也从18%下降到8%,接近金融危机前的水平,甚至开始趋近2000年互联网泡沫鼎盛时期的水平。

劳动力市场走俏的逻辑有两个:

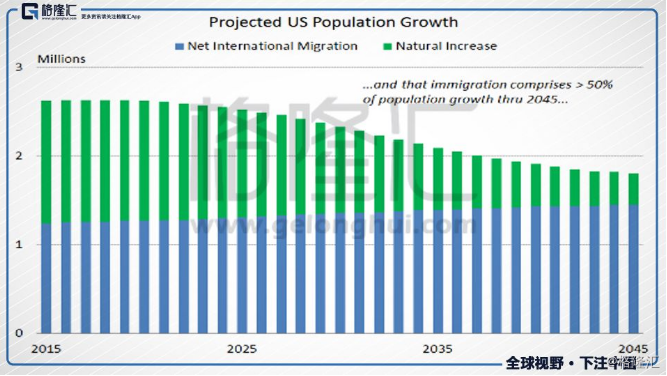

从供给端来看,美国老龄化加剧,移民人数(合法和非法)可能在川普下有所下降;

从需求端来看,上述的美国房地产市场即将进入长期性的短缺,老龄化催生医护行业需求。

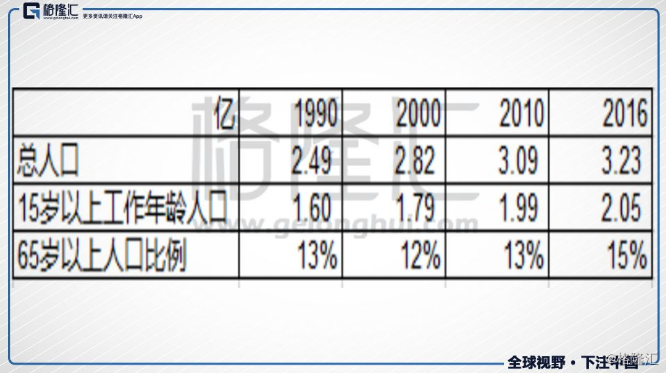

上图中可以看到,美国2010-16年劳动年龄的人口数量增速远低于2000-2010年。按照目前预测,5年后美国65岁以后人口比例将达到20%。这意味着美国不仅将增长1600万老人,还要增长大约200万医护岗位。

移民对于补充美国劳动力扮演着重要的作用。2008年金融危机之后,巴菲特表示无需对楼市过剩过多担忧,因为美国不断增长的人口会消化过剩的房屋。然而他没有提到的是移民的巨大贡献。

数据来源:美国人口统计局

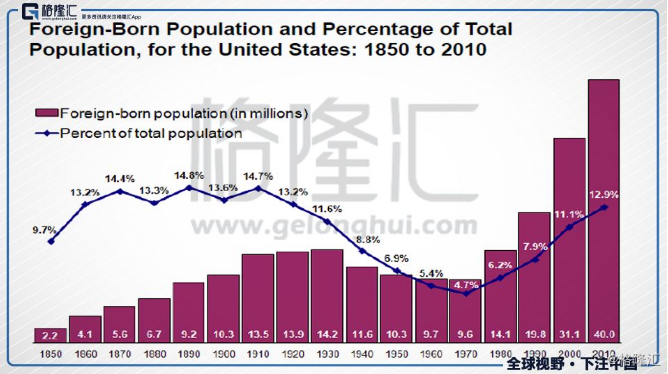

1960年以来,美国人口年均增速约1%(近几年已经下降到0.7%)。但是90年代到2010年代,外国出生的人口上升了将近2000万,这段期间美国人口增长约5000万。考虑到这些移民人口在美国的生育,可以说90年代以来,大约一半的人口增长由移民贡献,并且以后还会更大。

数据来源:美国人口统计局

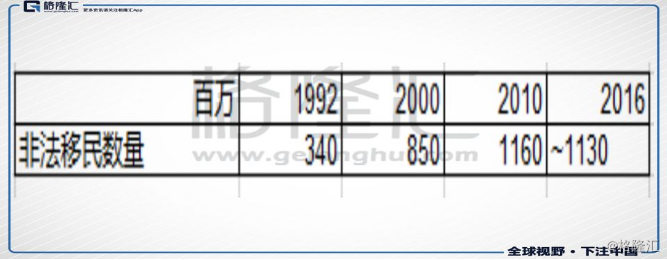

然而川普时代美国的新增合法移民数量反而开始下降(2017财年的113万,相比2016财年的118万)。值得注意的是,美国还有庞大的非法移民在摘草莓等。

数据来源:国土安全部统计等

可以看到,美国的合法和非法移民在过去20年里给美国提供了大量的劳动力,而川普有意压缩这块的数量,在边际上影响了美国劳动力市场的供求。其实移民数量下降(尤其非法的部分)在川普之前就已经出现了,比如说墨西哥人由于本国经济改善,开始从美国回流到墨西哥。川普只是强化了这个趋势,促使发展中国家人口流动的“空间重构”。移民数量的减少在长期里降低了美国的住房需求,但短期里不会对前述的房产供给短缺有多大影响,主要影响在于减少劳动力供给。

由于美国年轻人之前不太愿意加入建筑业,劳动力供给的缺口已经在建筑行业体现为平均工资的持续上升:

在美国总劳动力供给相比以往增长更慢的背景下,除了上述的医护人员和房地产人员需求上升以外,各行各行业都有望增加岗位,如石油行业,2014年美国油气开采行业20万岗位,随着油价暴跌和资本支出减少,岗位减少到15万。随着油价恢复和资本支出的上升,这5万岗位也有望补回。又如,川普实现了奥巴马8年里(除了首年应对金融危机时)未能实现的大幅扩大公共部门支出的计划。光是川普的扩军计划就增加大约8万岗位一年。各种零零碎碎的岗位需求加上医护、建筑和周边衍生的产业,意味着美国劳动力市场很可能走向过热。

三、油价的头条效应

值得一提的是油价等的波动对通胀的短期影响通常会被夸大,形成推波助澜的作用。比如2011年美国在大宗商品价格反弹的背景下通胀率触及年化4%,当时产生了很多退出货币宽松的呼吁。又如2016年,油价拉低了通胀率,虽然不影响核心通胀率,但是总体的通胀低迷依然使得当时市场焦点对通胀前景过于悲观,当时哪想到两年后现在美国房产市场会如此红火。而最近一波油价上涨推动的通胀率上升,虽然是暂时性因素,但根据历史经验对形成热议加息的氛围推波助澜。

5月美联储议息会议偏鸽派,历史上当国际上有大波折的时候(比如最近的“贸易战”),以及美联储新一把手就任的时候,美联储都会偏向谨慎。但房地产市场的供求失衡和劳动力市场趋向过热很可能推动通胀以超乎预期的速度上升,而油价的上涨又火上浇油。由于这些因素是长期性的,这已经不再是一个季度GDP增速的得失了,美联储很可能已经进入被迫加息的模式,理解世界货币政策走向的逻辑已悄然发生了变化。

结论

美国在劳动力市场持续紧俏以及房地产红火的基础上,通胀率很可能趋势性地超乎预期,这将使美联储转向被迫加息,幅度可能超预期。这意味着近期里中国货币政策将面临极为复杂的外部环境,预计依旧将维持紧缩,但笔者依旧认为中期来看,如上篇《去杠杆的“紧与松”:借款人正在被深刻地改造》所述,中国为了平稳实现去杠杆化,最终还是会转向在不显著增加总杠杆率的前提下维持适度的宽松。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。