云南水务(6839.hk):规模升级,营运增强,等待利润释放

作者:格隆汇·李洁倪

云南水务近日公布了2017年业绩,公司营收51.42亿元,同比增长79.4%;净利润5.44亿元,同比增长31.3%;股东应占利润4.23亿元,同比增长8.9%。

从公司公布的业绩看,公司营收增速远超越同行,净利润增速较慢,是什么逻辑?

一、项目快速扩张

公司2017年以79.4%的营收增速远远高于同行。这得益于期内公司业务的扩张。通过收购并购、改扩建以及中标项目,公司水务项目规模增长24.0%至526.27万吨/日,新增了101.9万吨/日的规模。而固废处理项目规模也增加66.5%至224.75万吨/年。

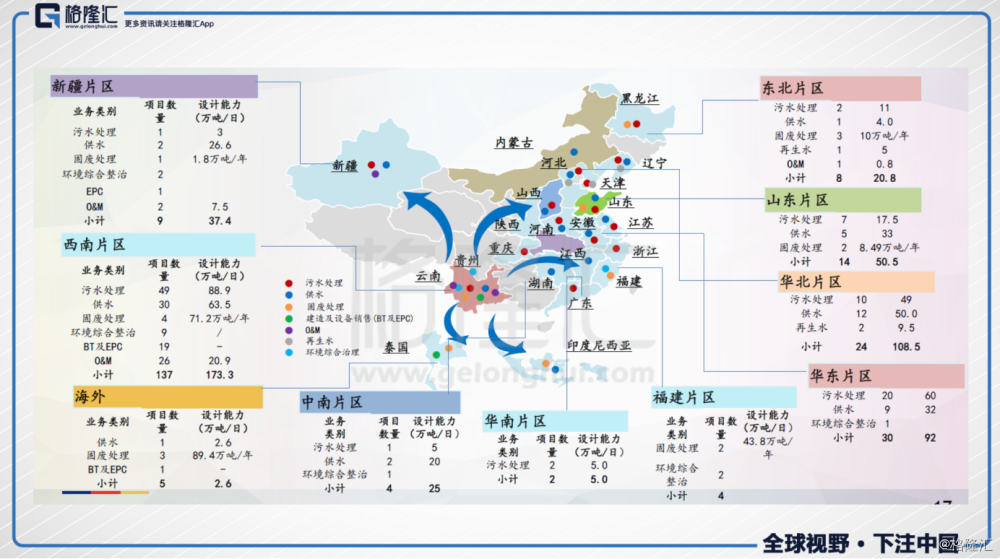

其中,污水处理项目共125个,较2016年增加20个,规模达294.07万吨/日,同比增长4.7%。供水项目63个,规模232.2万吨/日,同比增长47.5%。而固废项目15个,年处理量为224.75万吨,与2016年相比,同比增长66.5%。

目前,公司的业务以云南为中心,现已扩展至全国20个省份以及东南亚地区,云南省区域外水务规模占比约为71.69%,固废规模占比约为68.32%,进一步巩固了市场地位和区域定位。

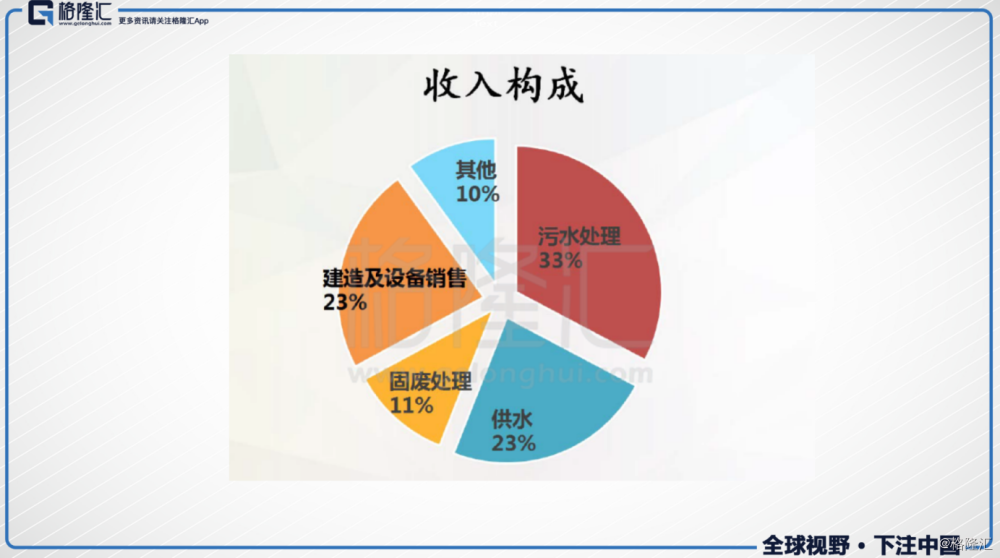

由于公司的项目加快扩展,各业务板块取得较大增长的营业收益。污水处理增长167.9%至1,683.5百万元。供水业务增长约86.8%至1,194.2百万元。整体的营收增长79.4%至51.42亿元。

虽然公司营业额增速强劲,但公司净利润增速却没有以同样的增速增长,主要原因有两个,一是毛利率下滑,另外一个是财务成本过高。

二、毛利率下滑

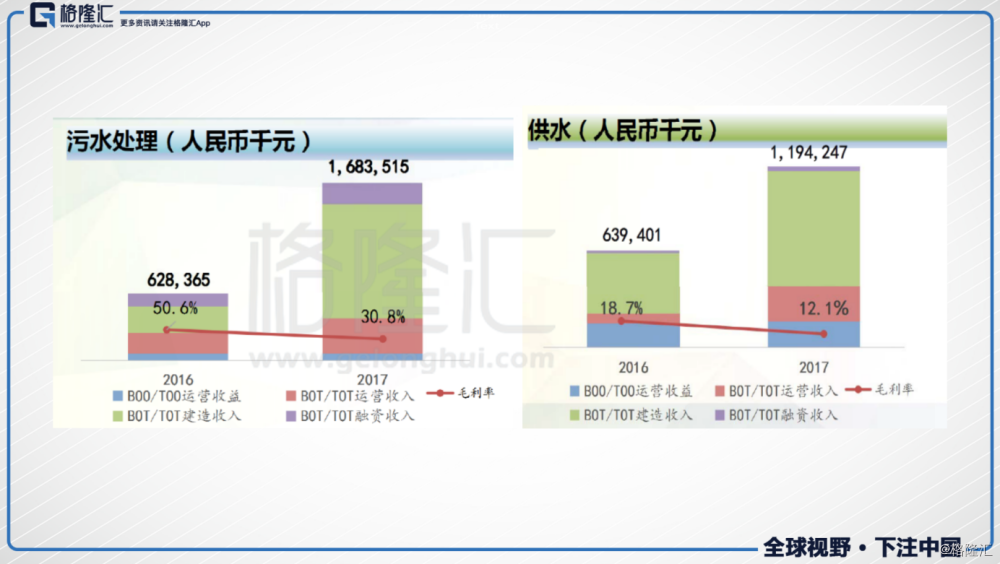

公司2017年毛利率为25.4%,同比下滑了17.3%。下滑的原因主要是新收购的部分供水以及污水处理项目毛利率低于已有项目。同时,由于毛利率本身较低的建设服务业务营收占比增加,因此拉低了整体毛利率。由于毛利率有所下滑,公司业务毛利增长48%至13.05亿元,增长速度低于营收。

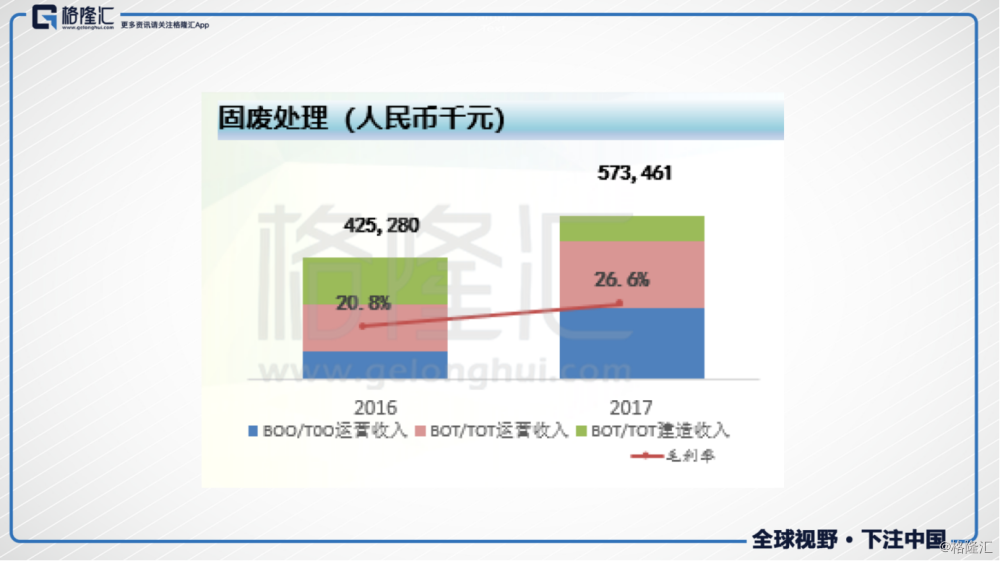

2017年公司收购的项目规模高达100多万吨/日,部分项目毛利率不高,同时也增加了在建项目,导致前期摊销较大。图上可以看到污水处理以及供水板块的在建项目收入占比增加,毛利率均有所下降,但固废业务由于过往的在建项目投运,营运收益占比增大,毛利率由20.8%增加至26.6%。

目前公司正通过有效的管理提高在手项目的毛利率。同时,供水及污水处理板块的营运毛利一般在30%-40%左右,随着在建项目的投运,公司的整体毛利率将恢复至35%左右。

三、财务成本较高

2017年公司的财务开支5.21亿元,增幅为约136.9%。公司快速的扩张需要大量的资金投入,新增项目消耗了公司大量的资金,同时,以1.36亿美元收购Galaxy Newspring余下50%的股权也是公司期内一笔较大的资本开支。公司增加银行及其他借款,及发行多种债务,以支持公司的业务扩张。资产负债率方面,也由36.52%提升至61.96%。

由于融资市场的变化,公司利用多元化融资渠道,稳定利率水平,利率约5.2%,较2016年的4.52%有所上升(包含永续权益类等债券)。

虽然如此,目前公司现金及等价物有28.97亿元,现金足够公司业务运营。

四、等待利润释放

公司快速扩张,导致负债有所提升能够理解,所收购和投资的项目日后的盈利水平才是更值得考虑的问题。通过公司有效的管理,所收购的项目盈利水平已经慢慢提升。

以公司2017年3月耗资较大收购的Galaxy Newspring为例,该项目共有24个水务项目,设计日处理总规模达154 万吨/日,占公司水务项目总规模的29.3%。收购前,该公司亏损2亿元,自从云南水务接手后,通过对部分项目进行了提标改造、新建及扩建,从而改善项目的盈利水平, 2017年该公司实现了扭亏为盈,实现运营利润1900万元,建造利润实现3千万元。

未来Galaxy Newspring的盈利水平将提升。公司管理层也表示,但是改造需要时间,预期1~2 年后GNS 项目的盈利贡献会逐步显著,公司所收购的其他项目价值也将逐渐释放。

成效显示在公司2017年下半年的业绩中,公司2017年下半年的毛利为8.91亿元,明显高于上半年的4.13亿元,下半年的毛利率为25.5%,明显高于上半年的24.92%。

另外,公司在建项目较多,污水处理方面有12个在建的特许经营项目尚未投运,规模达35.5万吨/日;供水项目方面,有18个在建的特许经营项目尚未投运,规模达45.2万吨/日;固废在建项目共4个,规模为61.6万吨/日。2018年,公司中标河南PPP项目,以及湛江徐闻污水处理项目。未来两年,待在建项目投运,公司的毛利率及盈利水平将提高。同时,供水、污水、固废等项目都是具有区域垄断性的,特许经营项目一般特许经营权在25-30年,这保证了公司未来现金的稳定流入。

因此,待公司在建项目投运以及收购的项目完成管理改善,公司负债会慢慢缓解。

总结:

2018年,管理层的发展策略在于加强现有项目的运营管理和提升核心技术的研发水平,以提高项目的综合盈利能力。同时拓宽融资渠道,完成主要股东股权性融资,减低财务成本。过去几年公司扩展较快,待公司建设项目投运及项目盈利能力提升,利润将慢慢释放,公司接下来的走向值得关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。