中美贸易摩擦又砸盘,可事情还远没结束

红刊财经 李沐遥

刚刚有所缓解的中美贸易摩擦近期再度升级,也成为引发沪指本周大跌下破3000点的重要“元凶”之一。6 月 15 日晚间,美国贸易代表办公室(USTR)宣布将对中国约 500 亿美元商品加征 25%的关税,分两阶段实施。周二端午节后第一天交易日,上证指数暴跌3.78%,跌停家数达1004家,市场哀嚎遍野。截止周四,沪指三个交易日大跌4.83%,是自2月中旬以来的最大跌幅。其实,抛开信用风险等因素影响,市场从3月22日美国发布 301 调查报告备忘录开始,A股的走势就与中美贸易摩擦进展紧紧联系在一起,A股似乎中了中美贸易摩擦的“魔咒”。

中美贸易摩擦升级,沪指跌多涨少

从图1中美贸易摩擦下沪指走势图可以发现,中美贸易摩擦在近四次的重要节点上,市场跌多涨少。即使5月19日,中美发布联合声明,宣布停止贸易战,也仅为市场贡献了三根小阳线,而且第三天已经有上涨乏力的迹象。而3月22日、5月29日、6月15日贸易摩擦升级的利空信息发布后,次日市场均大幅低开下探,留下的跳空缺口在市场短期超跌反弹的作用下,虽略有回补,但其反弹高度均不超过利空信息发布前一天的点位。由此,可以看出,市场在现阶段对于利空信息解读的悲观程度,远大于利好信息带来的正面影响。

图1:中美贸易摩擦下沪指走势图

值得注意的是,中美贸易摩擦还远没有结束的迹象。本周,特朗普又威胁将再对2000亿美元的中国商品加征10%关税,而中国商务部也对此进行了强势回应。另外,近期美国白宫发布声明称,针对中国的知识产权保护举措,将在未来两周(6 月 30 日前后)公布有关限制中国企业在美投资的措施。从目前时点到6月30日,给了市场短期缓冲的时间。另外,每次美方都在周末或放假期间发动攻击,所以,建议投资者在6月30日(周六)前降低持仓比重来防范风险。

四大节点题材炒作路线变化,但短期已现“鸡肋”局面

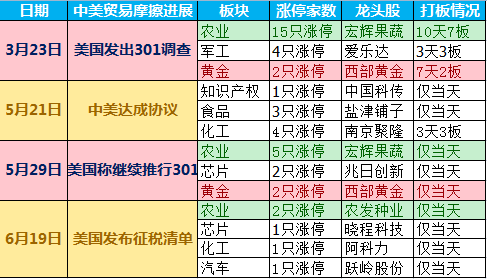

本次,中国对美国施以回击主要在“大豆”等农产品、汽车、水产品方面,涉及金额约340亿美元,2018年7月6日起开始实施。但对于整个市场来说,已落地的政策回击逐渐失去了资金炒作的热情。回顾从3月22日中美贸易摩擦开始,次日市场围绕“贸易战”直接相关概念农业、军工、黄金,以及反向相关的芯片(进口替代概念)等行业板块进行炒作。3月23日与中美贸易摩擦相关概念股共涨停21只,后期短期发酵也十分强势,如农业股龙头宏辉果蔬10天7板,军工爱乐达3天3板等。对于反向相关的芯片来说,虽然美国遏制中国2025计划,对其属于利空影响,但从某种程度上也激发了中国“进口代替”的决心,因此芯片板块也吸引了短期资金关注。

对比四次重要节点相关板块市场表现,可以看到,其题材呈现的是“倒金字塔”结构,随着事件的推演,热度逐渐降低,且延续性较差,多数为“一日游”行情。仍以宏辉果蔬为例,从原先的10天7板到6月19日高开低走,收出阴线,其龙头股带动情绪的作用已经大大减弱。由此,对于中美贸易摩擦相关概念股短期炒作已是“鸡肋”。但要关注贸易摩擦导致行业业绩的变化情况,对于业绩改善,盈利能力大幅增长的上市公司可继续关注。

附表:中美贸易摩擦四次重要节点相关板块市场表现情况

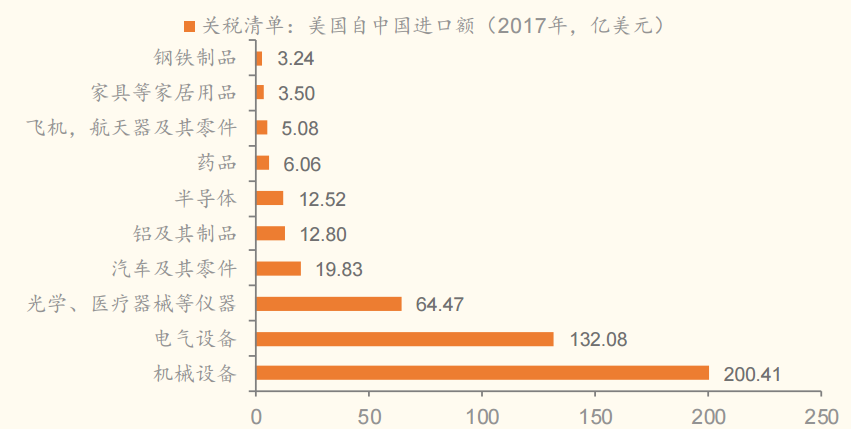

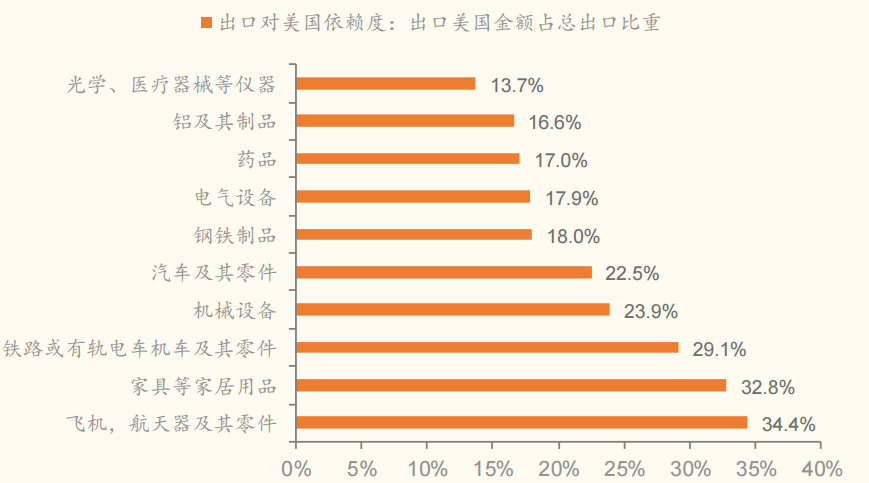

发布征税清单,对哪些行业有影响?

此次美国的征税产品清单高度侧重受惠于“中国制造 2025” 计划的先进技术产品,包括“机器人、航空航天、信息和通信技术、工业 机械、电机、汽车、医疗设备”等行业。另外,针对“钢铁、铝制品、半导体、大范围的电子产品和化工产品”等商品也被纳入了此次关税清单内。对于这些行业,出口税费的增加直接压缩了相关公司的盈利空间,未来营收或有影响;同时对于出口美国依赖程度较高的行业,也将受到较大的冲击。

图2:美国自中国进口额主要行业分布(2017年,亿美元)

图3:出口对美国依赖程度较高的相关行业

另外,此次征税清单是对4 月初公布的 1333 项关税清单的延续。美国贸易代表提供的最终清单包括 1102 个产品系列,少于最初版本的约 1300 个系列。国金证券认为,删除的中国“平板电视”和其它消费者通常购买的商品(如手机等),对消费品如“黑色家电”等构成利好。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。