被误读的去杠杆

红刊财经 董宝珍

我国经济的去杠杆就是之前加杠杆的停止和退出。去杠杆是因为我国经济已经不需要加杠杆了,加杠杆政策已经完成了推动经济复苏的使命。去杠杆的动作说明,我国实体经济已经好转到不需要加杠杆来推动,这本质上是一个利多信号。

经济去杠杆还在进行当中,关于经济去杠杆的影响的讨论也在持续当中。在资本市场,有一种声音认为,经济去杠杆是引发A股市场持续向下、连连下跌的不利因素之一。那么,这种理解对吗?笔者认为,这是不对的!为什么不对?因为这种观点不符合一个常识性的逻辑,就是宏观金融政策总是和实体经济状况相反。

量化宽松与加杠杆

宏观金融政策总是和实体经济状况相反,这句话怎么理解?我们用中国、美国应对全球金融危机时的宏观政策来说明。在全球金融危机爆发后的2008年下半年,中国和美国都出台了宽松的货币政策,中国叫作“加杠杆”,美国叫作“量化宽松”。当时,美国市场上的债券烂在金融机构手里,为了防止金融机构破产,美联储紧急印刷了7000亿美元的钞票,来购买金融机构手里的那些快烂掉的债券。但要达到美国政府预期中的金融稳定、经济恢复,这7000亿是不够的,因此美联储实际又“加印”了近万亿,首轮量化宽松合计向市场注入了约1.7万亿美元的资金。这轮量化宽松后,美国金融系统就相对稳定了。

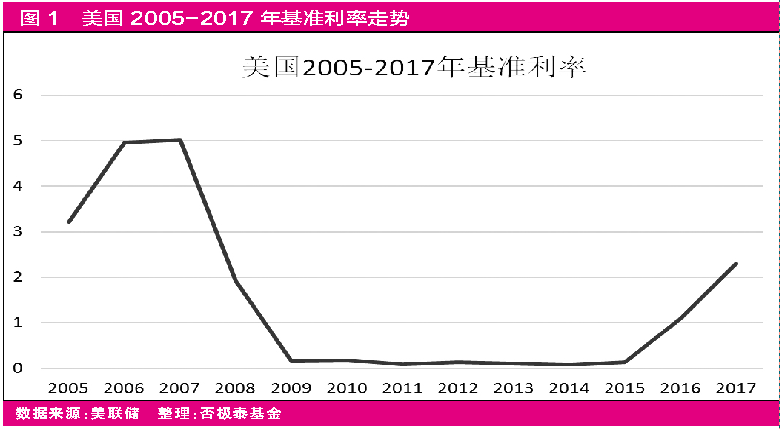

可是当时美国的实体经济依然疲弱、企业经营困难,尽管美国在次贷危机爆发的2007年中就开始调降利率,使得利率从之前的5%高点快速降到2018年底的零利率附近,可效果不彰。(见表1、图1)而且进一步降息已经没有空间,这样的情况迫使美国不得不继续量化宽松,几轮量化宽松以及低利率等政策,使得市场获得了近5万亿美元的新增资金。大量低成本资金增加了实体企业抗风险能力,增强了企业克服经营困难的能力,进而推动企业摆脱困境带动整体经济复苏。

从美国的案例来看,量化宽松的本质是货币放水,货币放水的前提是实体经济困难。因此笔者得出了一个一般性结论:货币金融政策的松与紧,与经济的好与坏成反比。实体经济好的时候,货币金融政策要紧一些;宏观经济差的时候,货币金融政策要松一些。

拿到这个普遍逻辑,我们再看我国。

我国现在之所以去杠杆,是因为之前加了杠杆,而加杠杆正是因为在前几年经济转型升级过程中,企业困难增加,盈利能力下降。在实体经济层面出现重大困难时,政府最明智的做法是尽快投放货币资源,防止重大波动发生。我国政府是用加杠杆的政策,达到增加货币投放的目的,具体方法是中国连年增加M2的供应量。(见表2)从结果来看,当初的加杠杆令很多企业受惠,整体经济稳中向好。

我们由此可以看出,中国和美国都是因为实体经济有困难,于是采取宽松的货币政策,加大货币投放支持企业经营。

量化宽松退出与去杠杆

在了解了实体经济困难时需增加货币供应后,我们再看经济企稳向好后是不是一定会调整货币供应。

美国在2013年底到2014年初下定决心退出量化宽松政策。当时,美国的经济数据已经陆续公布,美国银行业2013年的利润回到了金融危机发生之前,全行业盈利达到了1547亿美元;私人投资显著上涨,失业率下降等。这些数据释放的是经济复苏的信号,美联储乘势宣布不再额外印刷钞票。紧接着,美国开始考虑加息。这说明,量化宽松的退出是实体经济复苏好转所导致的,它的退出也是实体经济好转的标志与体现。这也证明,货币金融政策的松紧与此时实体经济的好坏成反比。

同样的原理,我国经济的去杠杆就是之前加杠杆的停止和退出。去杠杆是因为我国经济已经不需要加杠杆了,加杠杆政策已经完成了推动经济复苏的使命。去杠杆的动作说明,我国实体经济已经好转到不需要加杠杆来推动,这本质上是一个利多信号。可市场有些专家的观点是:去杠杆是危机的前奏,会导致股市全面地持续地下跌。

我们可以这样认为,就是在资本市场和经济界认为去杠杆是危机开始的人,根本不懂最基础、最简单的金融常识。对去杠杆的误解,直接地反映了中国资本市场、经济理论界的理性度非常差。

与去杠杆性质完全相同的美国量化宽松退出是在2014年初加速推进的,但美国股市完全没有因为量化宽松政策退出而暴跌,而是持续上涨。笔者统计,从2014年2月20日到2018年7月12日,纳斯达克综合指数累计上涨84.62%,道琼斯工业平均指数累计上涨55.39%,标普500指数累计上涨53.02%,三大指数纷纷创出历史新高。

美国股市持续大涨说明,美国的投资界、经济界没有把量化宽松政策的退出理解为全面危机的开始,更没有人认为宽松货币政策退出会导致资本市场崩溃。因为就像一个病人嘴上戴着呼吸机(量化宽松),胳膊上挂着输液瓶(量化宽松),然后被推到重症监护室(量化宽松)里待了一段时间,再然后是病人情况稳定恢复(经济复苏),就撤掉了设备(量化宽松退出)并从重症监护室移到普通病房(量化宽松退出),我们能说病人从重症监护室到普通病房接受普通医疗说明他的病情更严重了吗?这是很简单的常识性问题。

在我国经济去杠杆过程中,也确实曝出了一些问题,比如说债券违约。这会不会和美国的次贷危机一样严重?完全不需要为此忧虑。中国金融体制和美国金融体制不同,在美国,债券和股权融资占到全社会总融资量的70%,银行的融资只占30%左右。在中国,中国银行业向社会发放的贷款占到社会总融资的比例从来不低于70%,80%以上的比例是常态。在中国,债券和股权融资是微不足道的,债券在中国社会融资总额的比例连10%左右都不到。

债券融资在中国总融资规模的占比不大,在去杠杆之后,中国债券的违约率不超过0.5%,违约比例很小。为什么人们特别在意呢?一方面,因为过去很少有债券违约,因此在打破刚性兑付的政策作用下,出现了债券违约就容易引起媒体和社会的关注。另一方面,本次去杠杆主要是在降低M2增速的基础上,限制非银行贷款的规模,一些拥有大量非银行贷款的企业会因此陷入困难,为什么有的公司有大量的非银行贷款?因为它无法从银行得到贷款。为什么它无法从银行得到贷款?因为政策对过剩产能和污染企业禁止银行对其发放贷款。于是在去杠杆过程中,某些非银行贷款比例高的企业出现困难是必需的,是经济升级的需要,这些企业早就应该退出市场,在去杠杆开始后,它们首当其冲被清理是正确的、正常的、合理的。在经济转型升级的过程中,本来就需要把落后的过剩产能淘汰掉。

总而言之,市场误读了去杠杆,对某些本来早就应该退出市场的企业,其在去杠杆过程中出现资金链断裂的情况不能给予正确理解,造成市场的非理性波动!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。