歌礼制药(1672.HK):港股生物科技的第一股

作者:格隆汇·厚扬

港股创新板发行制度改革进入深水区,新政下的独角兽陆续上市,随着同股不同权的小米集团-W(1810.HK)高调上市,相对厚道的定价为后续走势奠定基础,互联网新经济那些排队的小兄弟松了一口气。

未盈利的生物科技公司歌礼制药-B(1672.HK)也进入招股期,带着初创新药企业第一股的光环,起着标杆性的作用,后面排队的兄弟都看着,这第一枪打的响不响,影响深远。

歌礼的诞生

20年前,国内还没有生物科技公司;20年前,医药龙头恒瑞医药(600276.SH)才刚成立一年,还在仿制药中徘徊;20年前,歌礼制药(1672.HK)的创始人吴劲梓还只是一个刚拿到博士学位的学生。

在拿到南京大学生理学硕士学位之后,于1989年,吴劲梓踏上了赴美求学的路。1996年,在美国亚利桑那大学医学院,获得了癌症生物学博士学位后,跟大部分的生物学生一样,跑到法国安万特和瑞士诺华等这样的国际大药企进行研发工作。慢慢地,随着年龄和经验的增长,吴劲梓逐步向管理转型,辞掉大药企的铁饭碗,转去一家在西雅图的小型生物科技公司Immunex,后来这家公司被美国大药企安进(AMGN.O)所收购。收购之时,安进给吴劲梓抛出了远高出原工资的橄榄枝,但吴劲梓心中还有着一股劲,拒绝后跳槽去了另一家当时还不出名的公司Ambrilia担任临床前期和基础科学副总裁。

这一切,都是在为之后孵化歌礼铺路。

经过两家小公司的磨炼后,已深知小型生物科技公司该如何生存和运转,这时,吴劲梓决定接受葛兰素史克(GSK.N)的邀约,担任全球艾滋病新药开发运作和管理的副总裁,探索大企业的研发之道。经过这些年的历练,大中小企业的管理模式吴劲梓都已基本掌握,此时已小露凤角的吴劲梓决定踏上回国创业之路,2013年,歌礼制药就此诞生。

歌礼的英文名叫Ascletis,取自于拉丁语Asclepius,寓意为希腊神话中的医药之神,看得出,吴劲梓回国的抱负不小,但现实依然是残酷的。

歌礼成立之初,国内生物医药领域的热度不比当下,融资难是那一拨的共性问题。同所有的初创企业一样,歌礼同样也面临着窘境。卖掉海外的房产,投入自有财力,是当初吴劲梓做的选择。歌礼选择了丙肝作为第一个主攻的领域,到后面罗氏加入合作,歌礼慢慢走了出来。

成立至今,歌礼是目前唯一推出丙肝DAA疗法的本土企业。歌礼的明星产品戈诺卫(达诺瑞韦)、拉维达韦及ASC09等四个研发项目获国家科技重大专项重大新药创制专项立项,特别是在丙肝领域,歌礼被国家卫计委择优遴选为丙肝课题的全国牵头单位,这说明歌礼的研发能力已经获得政府部门的高度认可;RDV/DNV治疗方案被列为2018浙江省重点的研发计划项目,获得政府扶持和资金。

丙肝的“奇迹”

都知道歌礼是做丙肝的,那丙肝这块蛋糕到底有多大呢?

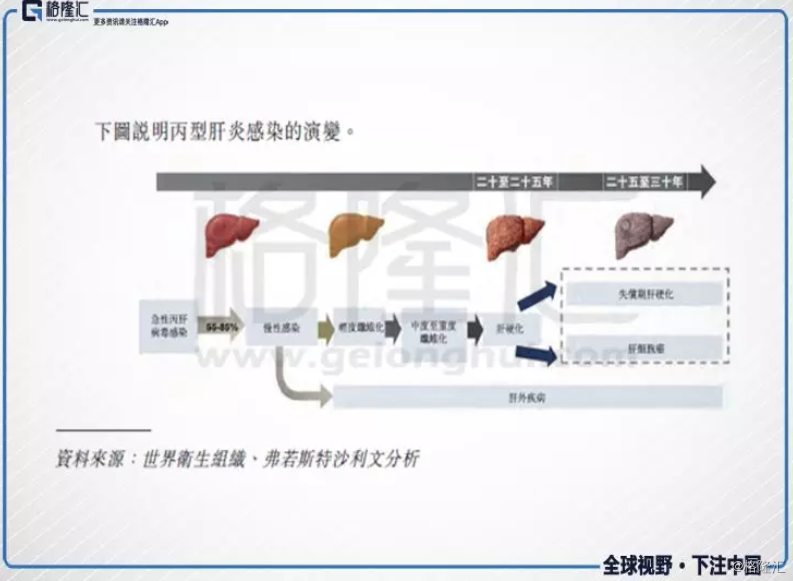

肝炎有分为甲乙丙丁戊类型,丙肝主要是由丙型肝炎病毒引起的病毒性肝炎,通过比如输血、胃肠道检查这种医源性传播,或者是针刺、纹身等非医源性传播。丙肝有急性和慢性两种,15~45%的患者急性感染丙型肝炎病毒后,能够自发清除 HCV 达到痊愈,在不进行抗病毒治疗干预的情况下,55~85%的患者则发展为慢性丙型肝炎,慢性的丙肝会引发肝硬化、肝衰竭、及肝癌。

HCV有6种基因型,1~6六个数字代表不同的基因型,每个基因型又有不同的亚型,由小写字母ab等来表示。不同的基因类型差异较大,需要对应不同的治疗方式,国内比较常见的是1b和2a,港澳地区会常出现6型。

与其他肝病不同的是,丙肝并无防疫疫苗,只能依靠药物治疗。美国推出的DAA疗法大幅提高了治疗效果,导致美国丙肝治疗率从2013年2.4%升至2016年7.2%,DAA药物的销售收入也从2012年的3.87亿美元大幅增长至2016年的95.45亿美元。

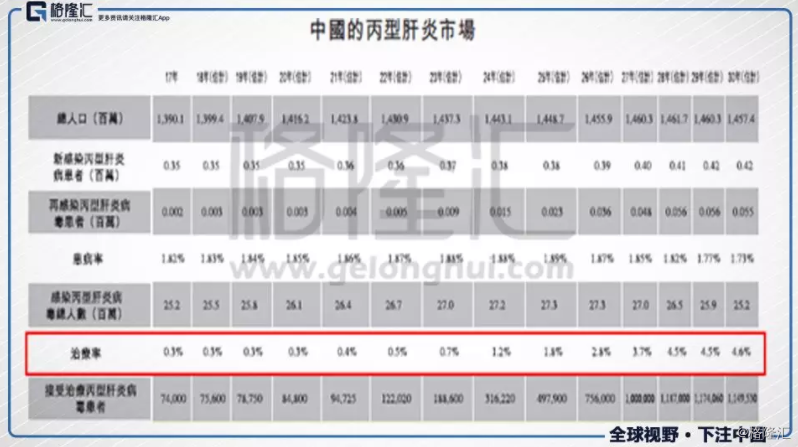

随着传播途径的加大,比如医源性的胃肠道检查,非医源性的纹身、纹眉等,中国大陆地区年新增感染人数预计将从2017年的35万人增长至2028年的41万人。2017年,中国丙型肝炎的流行病发率为1.82%,估计有2520万丙型肝炎感染者,而治疗率仅0.3%,行业空间巨大。

国内之前都是以聚乙二醇干扰素和利巴韦林联合疗法,但聚乙二醇干扰素需要每周进行皮下注射一次,而利巴韦林需要每日口服。这个疗法只有约60%(SVR24)的治愈率,治疗周期长达48~72周。

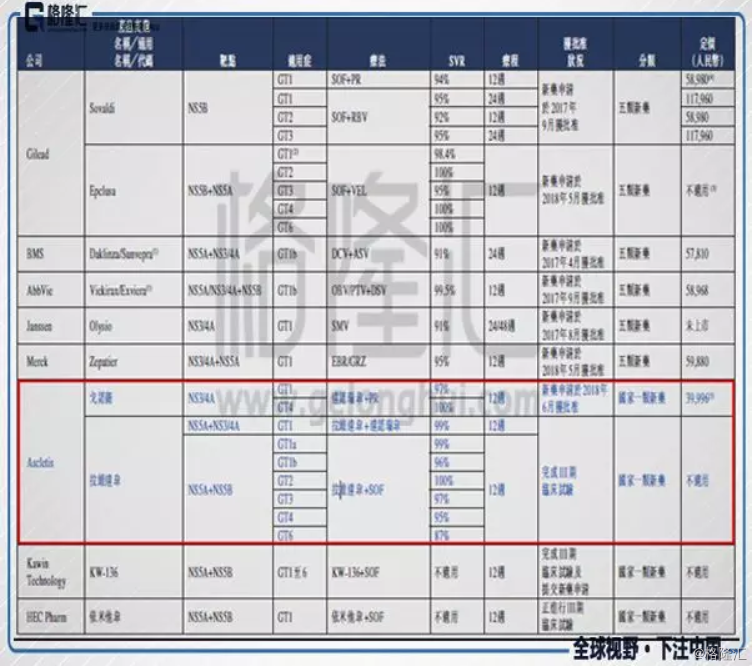

新疗法就是上面提到的DAA药物疗法。DAA药物是从2011年起在美国上市,是直接作用于参与的丙型肝炎复制过程以防止进一步病毒感染的蛋白抑制剂。由丙型肝炎基因组编码的多聚蛋白有10种,其中3种为结构蛋白,7种为非结构蛋白。CFDA目前也批准了9中DAA产品。目前批准的包括DAA+PR疗法、DAA全口服疗法,在疗程上,两种疗法都可以做到12周的治疗周期;治愈率上也基本一致。差别在于,DAA+PR疗法需要同时配合每周聚乙二醇干扰素注射,DAA全口服疗法不需要注射干扰素,可以适用于无法耐受干扰素的患者。目前国内DAA+PR12周疗法,只有吉利德的Sovaldi和歌礼的戈诺卫。

说到丙肝,就不得不提丙肝神药之王:吉利德(GILD.O)。2011年11月21日,吉利德以每股137美元的价格,溢价97%,收购了总部位于美国新泽西州普林斯顿的丙型肝炎病毒治疗药生产商Pharmasset公司,总代价110亿美元,根据Pharmasset第三季财务报告,公司只有82名员工,财务亏损,没有上市产品。核心资产是当时正在研发的口服丙型肝炎病毒治疗药物,刚进入Ⅲ期临床阶段,在此之前,丙肝主要通过注射剂治疗。

吉利德拿出自己公司价值的1/3来下这盘赌局,当时很多人都认为这是个铁定赔钱的买卖,但是真的给他们研发出来了。当时吉利德获得了3个潜在品种,其中2个就是大家所熟知的Sovaldi和Harvoni,还有1个叫ledipasvir。Sovaldi和Harvoni的出现,将丙肝的治愈率一下提升到90%以上,并将治疗周期由一年以上缩短到3个月。这一创举,不仅奠定了吉利德在丙肝界的地位,也将吉利德的股价推上了人生的巅峰。

吉利德丙肝疗法疗效显著,逐步成长为占据丙肝75%市场份额的绝对巨头,Sovaldi一个疗程8.4万美元;Harvon一个疗程9.45万美元,Epclusa一个疗程7.45万美元,强劲的疗法支撑强劲的定价,带来了业绩的强劲增长,想必这也是下图中这么多在研企业的着力点。

然而,吉利德股价却在2015年9月登顶后,开始下滑。其主要原因是,不断升高的丙肝治愈率,也彻底消灭了丙肝的市场前景。喊着“天下再无丙肝”口号的吉利德,还真的做到了。从吉利德一代Sovaldi和吉利德二代Harvoni在2013、2014年的接连上市,丙肝治愈率已经达到90%以上,2017年推出了吉四代Vosevi被称为“丙肝杀手”,作为吉利德基于DAA药物治疗的收官之作,治愈率达到96~97%。丙肝神药不仅终结了丙肝,还终结了自己…这种能治愈疾病的药物,模型当然就不像糖尿病这种依赖型,具有可持续性增长的好了,过了销售峰值压估值很合理。

但是国内不一样,由于包括患者在内的社会公众对这种病症缺乏认识,诊断率过往一直都比较低,但并不代表患者基数就少。2017年,中国丙型肝炎的患病率为1.82%,预计有2520万感染者,但 2017年的治疗率仅为0.3%,说明就诊率非常的低,且患者数量每年还在逐年递增中,2017年新感染及再感染人数达到35万名和2000名。所以就中国市场格局而言,丙肝的市场空间还很大,再回头看看老大哥吉利德的过往,强势上行期间也持续了整整4年,因此国内市场短期内并不会出现急剧萎缩的状态。

国产丙肝先锋

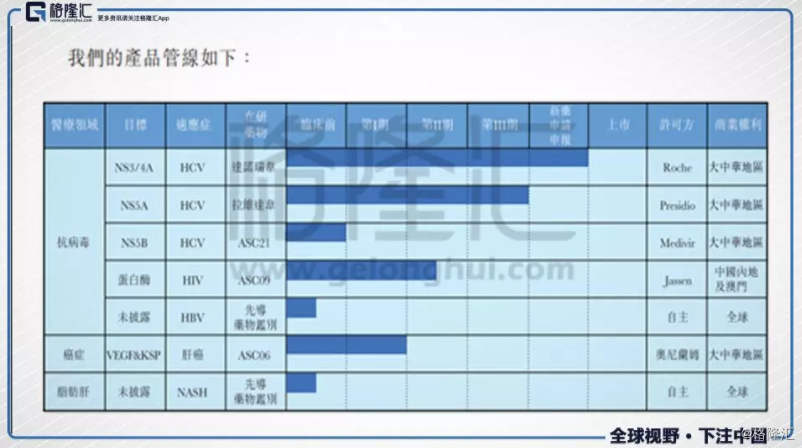

歌礼生物在研管线主要集中在抗病毒,除了丙肝、还包括HIV、HBV的同类创新药的开发。歌礼生物走的是“自主开发+Licence in”的策略,目前公司共有5项抗病毒药物的研发,其中丙肝药物有1个已经商业化,1个临近商业化;另外还有1个完成IIa期临床试验的HIV在研药物。

核心产品包括戈诺卫(达诺瑞韦)、拉维达韦、ASC09和ASC06。戈诺卫(达诺瑞韦)就是歌礼生物从罗氏引入的第二代丙肝病毒蛋白酶抑制剂,CFDA在2018年6月8日批准戈诺卫上市销售,公司已经在国内开始商业化进程。拉维达韦也是歌礼生物从美国Presidio公司引进,将与达诺瑞韦联合组成国内首个本土原研全口服无干扰素治疗方案。

戈诺卫(达诺瑞韦)是直接抗病毒药物(DAA)及NS3/4A蛋白酶抑制剂,与聚乙二醇干扰素、及利巴韦林共同服用时(戈诺卫治疗方案)可获得较高的治愈率(97%)(SVR12),更短的疗程(12周)及优异的安全及耐受性表现,而目前中国主要的聚乙二醇干扰素和利巴韦林联合疗法实现的治疗率约为60%(SVR24),疗程为48至72周。现在CFDA获批或临近获批的12种疗法中,只有Gilead的Sovaldi和歌礼的戈诺卫为DAA+PR疗法。根据F&S报告,现在主要的聚乙二醇干扰素和利巴韦林联合疗法预计到2023年将完全被DAA疗法所取代。

戈诺卫已经于2018年6月27日在中国出售,是在中国推出及开出的第四种DAA(Direct Acting Anti-viral agent 直接抗病毒药物)产品,也是国内第一个中国本土企业开发的DAA。到目前为止,歌礼已在华东、华南、东北、华北及华中逐渐开始全国范围销售戈诺卫。

拉维达韦,公司认为是同类中最佳的,针对丙肝NS5A靶点的泛基因型DAA。拉维达韦与戈诺卫及利巴韦林共同服用时构成全口服、不含干扰素的HCV治疗方案(RDV/DNV治疗方案)。预计在2018年第三季度提交拉维达韦的新药申请。公司的RDV/DNV治疗方案是国内首个由国内公司开发的全口服、不含干扰素已经完成III期临床研究的HCV治疗方案,具有99%的治愈率(SVR12),12周的治疗期、并且不受基线耐药影响,对基线NS5A耐药突变患者具有100%的治愈率(SVR12)。

目前CFDA批准的多数DAA都能提供12周的治疗疗程,戈诺卫和拉维达韦也为12周疗程,但适应症方面,比如Sovaldi加上利巴韦林对HCV基因型2及3患者有效,且Epclusa对HCV基因型2、3、4及6患者有效;而戈诺卫对HCV基因型1及4患者有效,已对HCV基因型1、2、3、4及6患者进行拉维达韦的临床试验。在2015年亚太肝病学会(APASL)年会上,北京大学肝病研究所所长魏来教授指出,我国慢性丙肝人群中以HCV基因1型为主(约占60%),这其中基因1b型为主,约占到98%,所以相较于欧美等其他地区,针对治疗基因1型的药物会更适用于治疗中国的丙肝患者。

歌礼目前已经组建150人的销售团队,覆盖超过850家医院,为戈诺卫(达诺瑞韦)做足准备。但风险也在于,歌礼的药物进入了销售期,未来几年的财务很大程度上取决于戈诺卫的销售表现,以及拉维达韦是否能成功审批及销售。丙肝市场除了有带头大哥吉利德,艾伯维(ABBV.N)、默克(MRK.N)等都是强有力的竞争对手,吉利德于2017年12月提交了Harvoni的新药申请,默沙东于2017年8月提交了新药申请,这个赛道的竞争也很激烈。

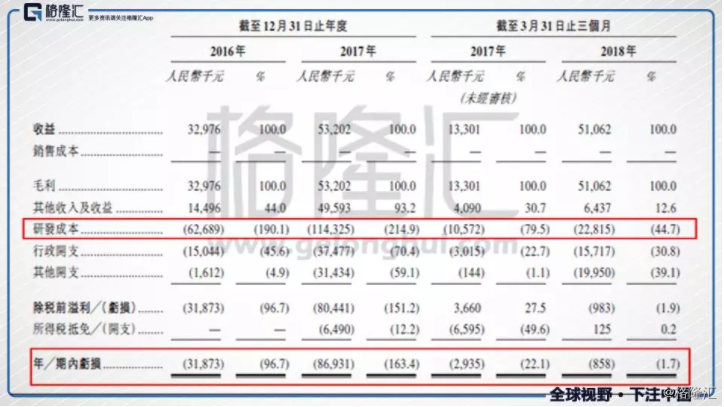

此前都在研发阶段,歌礼报表都是亏损状态。2016、2017、2018Q1分别录得3190万元、8690万元、90万元人民币亏损,主要开支就是研发开支, 2017财年,公司投入了1.14亿元,比2016年多增加了5160万元人民币。对于未盈利的上市公司,自然不能用PE、PEG来衡量,Pipeline估值才是重点,这里就比较玄学了,搭模型的时候,市场份额的测算会显著的改变估值,这种算命的事情这里就不展开了,很多时候,生物医药企业的投资,投的是团队,投的是你相信这些带头大哥能成事。

未盈利生物科技第一股

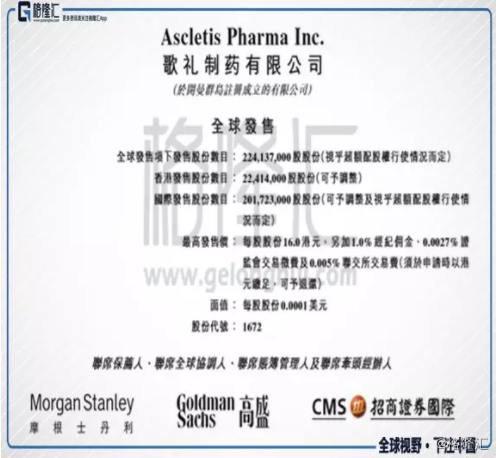

歌礼制药将发售2.24亿股股份,招股价为每股12~16元,募集25.43~34.08亿港元(扣除包销佣金、费用及估计开支),上市后市值将达134.48亿-179.31亿港元。打新时间为2018年7月20日(星期五)上午九时至2018年7月25日(星期三)中午十二时,2018年8月1日(星期三)正式开始交易,每手1000股,入场费1.61万元,是第一家上市的未盈利生物科技公司。

按中位数14港元来计算,公司预计募集29.76亿港元,募集资金将用于:

(1)30%(约8.93亿港元)用于核心产品的研发;

(2)25%(约7.44亿港元)将用于戈诺卫和拉维达韦商业化;

(3)15%(约4.46亿港元)将用于寻求新的在研药物的引进许可,目前暂时还未物色到任何潜在标的;

(4)10%(约2.98亿港元)将用于通过启动及进行临床试验进行ASC21的研发;

(5)10%(约2.98亿港元)将用于支持公司的研发基础设施及HBV及NASH发现阶段两个内部药物计划的早期开发;

(6)10%(约2.98亿港元)将用于公司的运营资金及其他一般用途。

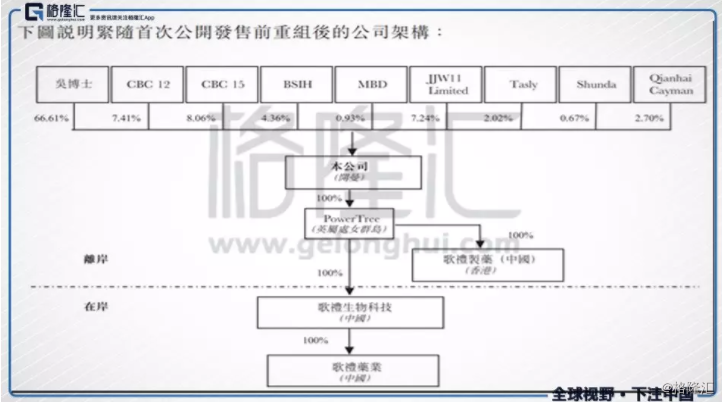

歌礼制药并没有像信达生物和华领医药复杂的融资之路,公司在2015年9月进行了A轮融资获得5500万美元,高盛集团(中国)、天士力、康桥资本等在这一轮进入;2017年1月,公司进行了B轮融资,募集1亿美元,由康桥资本领投,加入了前海股权投资基金、蔡氏家族投资公司、分众传媒江南春基金会、富邦金控创投等新的投资人,以及在A轮就已经出现的高盛集团和康桥资本等投资人共同出资,投后估值7.35亿美金(57.04亿港币)。

此次招股,基石投资者是新加坡的GIC,这个1981年成立的全球投资管理公司,是全球最大的基金管理公司之一。GIC将按发行价认购7500万美元(约5.89亿港元)可购买发售股数,按中位数14港元计算,GIC将会认购4204.2万股,占已发行总股本的3.75%。

结语

此前,医药股板块大量的都是成熟的医药企业,都有盈利能力支撑,市场有一套成熟的估值体系。如今,生物医药板块在港股的落地,给市场带来了一类全新的股票,就是亏损阶段的创新药企业。医药公司估值提升最迅猛的阶段就是研发阶段,然而风险最大的也是研发阶段。对于创新药的估值,欧美市场是有成熟的模型可以套用,但是国内的投资者没有经历过这类股票的洗礼,当年也有过重庆啤酒的狂欢,最近的也有百济神州的凶猛走势,对于创新药这种故事性感,不看估值的特殊标的,本质上是由市场情绪驱动的。

由于丙肝这个赛道的特殊性,在欧美市场,前半程是黄金满地,后半程是明显萎缩,但中国市场的前半程还未正式开启,2500万的患者基数,还有很大的开发空间,因此各个药企都是在和时间赛跑,但极低的治疗率将是各大药企接下来要攻克的重点。从国内企业而言,歌礼抢了先手很关键,但是面对国际巨头的竞争,商业推广能力才是接下来的核心竞争力,既然上市了,市场就不得不关心业绩了。

歌礼作为港股创新板生物医药的第一股,有着非常显著的标志性意义,如果发得好了,后面的兄弟们很开心,发不好会很影响市场情绪,在这个维度上,后面的兄弟抬都得把歌礼抬上去,就和小米一样,故事的最后,IPO走势出乎大部分投资者的预料……

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。