世界500强榜单三年飙升266名,中国恒大凭什么高歌猛进?

作者:格隆汇·江立文

恒大世界500强榜单的进击之路

7月19日,2018年《财富》世界500强榜单正式揭晓,其中上榜的中国地产公司总共有9家,包括华润、绿地、恒大、碧桂园等。而这里面地产龙头中国恒大继续在榜单中高歌猛进,展现了不错的升幅。

从名单数据来看,今年中国恒大以460.19亿美元的营业收入位列《财富》杂志排行榜230位,较去年上升108位。而就在此榜单公布前一周,已经公布的《财富》中国500强榜单中恒大还排名到了第22位,较去年再上升7个名次。

作为衡量全球大型企业的最著名、最权威的榜单,《财富》世界500强排行榜的公信力自然不容小觑,而透过历史榜单我们也能发现恒大在榜当中展现的进击姿态。在2016年《财富》榜单中,中国恒大还只是首次入榜世界500强,当时排名仅在第496位,而在短短两年时间里,恒大就上升了266位,到达230位,由此其也成为了近年来世界500强排名提升最快的企业之一。

值得一提的是《财富》世界500强其实是以企业年度营业收入作为主要评定指标,如若单纯比较利润这一项,中国恒大还将以36.06亿美元的净利润位列利润榜第153位,排名再上一个台阶。

对于恒大在榜单中的后续表现其实也比较有看头。理解我国房企运作模式的想必也都明白,地产股的主营业务收入往往是滞后于销售的,由此销售最终落地到业绩兑现上也将有一定的时滞,而从恒大去年高达5010亿的史上最高合约销售表现来看,其实去年很大一部分销售额将锁定在今年的营收之中,这也将意味着恒大的业绩水平还会有新的突破,而其在榜单中的排名也将有望得到进一步的提升。

实际上就在今年年初恒大掌舵人许家印还曾表示,恒大要在2020年成为世界百强企业,而根据市场按照当期榜单数据的预估,在2019年恒大在世界500强排名将进入前90位,而这也将意味着许家印的目标也极有可能提前得到兑现。

从恒大在榜单中的变化历程来看,恒大这家民营房企确实展现了出了非常强的增长姿态。在房地产行业步入下半场的当下,面对房企未来更为激烈的竞争,强者恒强已是大势所趋,而凭借着此前的一路高歌猛进,恒大已经占据了有利地形。

战略转型稳准狠 新起点,新成就

当房企暴利时代已经成为过去,愈演愈烈的竞争也将是各大房企今后将要面临的新常态,在这样一个历史大趋势下,房企们如何让自己能够在竞争中脱颖而出,离不开其对未来发展战略的深层次把控。

在行业迎来巨变前夕,恒大也开启了新一轮的战略转型。今年4月初,恒大集团官网发布了许家印题为《不忘初心砥砺前行》的讲话,在回顾恒大砥砺前行的二十二年和发展历程中的六次重大战略决策的同时,许家印同时也正式宣布了恒大开始实施第七次重大战略决策——“新恒大 新起点 新战略 新蓝图”。

许家印强调,2018年是恒大第八个“三年计划”的开局之年,主题是“深化转型提质增效”。恒大要坚定不移地实施“规模+效益型”发展模式,要坚定不移地实施低负债、低杠杆、低成本、高周转的“三低一高”经营模式,并在产业布局上积极探索高科技产业,逐渐形成以民生地产为基础,文化旅游、健康养生为两翼,以高科技产业为龙头的产业格局,到2020年底实现总资产3万亿、年销售规模8000亿、年利税1500亿、负债率下降到同行中低水平,成为世界百强企业。

在房企正面临做大规模和转型的双重压力的同时,恒大在转型路上做得可圈可点,其立足于三大核心要素,展现出了对行业大势发展的深度理解和在转型过程中强有力的“操盘”能力。

a·从“规模型”到“规模+效益型”的模式之变

作为早在2016年就已经问鼎年度房企销售流量榜及权益榜并改写房企历史的行业龙头,恒大此前很长一段时间在对规模的冲刺上展现出了极其强势的姿态,而在2017年,恒大突然风向一转,首度开启了由“规模型”向“规模+效益型”的转变。而这也意味着在经历浩浩荡荡十年扩张之后, 恒大开始更多的围绕企业规模和效益的同步协调发展寻求更多的模式“进化”。

具体分析而言,这样的举措在房地产下半场的竞争格局中其一方面不仅能够有效的规避行业变革所带来的潜在风险,同时还能持续让企业保持稳健的发展姿态,积极抢夺剩余市场的先机。而另一方面,房企在不断优化运营管理,缔造效益的过程中,也进一步增厚了企业的实力,并由此形成其自身的核心增长模式,在下半场更为激烈的厮杀中也就有更多机会突围。

b·“三低一高” 新增长

复盘恒大的过往发展历史,其在财务报表中展现的往往是高负债、高杠杆、高周转、低成本的“三高一低”经营模式,而这往往也是房企作为资金密集型行业其发展的一个通常状态,而这一发展的根本逻辑则在于这些房企要实现高速的增至必须储备大量的土地,由此也就需要沉淀大量资金,进而拉高了负债。

然而在房地产宏观融资渠道不断收趋紧,房地产市场债务风险陡增的新环境下,旧有的模式对于房企而言带来的将是不断推高的运营风险。看到了这一趋势的恒大也早已提前行动。进入到2017年,恒大便全面开始向低负债、低杠杆、低成本、高周转的“三低一高”经营模式转型,并且还饶有成效。其通过引入战投、赎回永续债等一系列举措,不仅有效降低了负债率,增厚了净资产,同时还为自己实现更加持续稳健的发展奠定了扎实的基础。相信随着其进一步提升增长质量,有效把控企业运营风险,恒大还将在房企转型中脱颖而出,创造全新增长模式的同时,成为行业转型发展的优秀样本。

c·多元化的发展新蓝图

随着房企暴利时代的结束,住宅市场增长的天花板也犹如一把达摩利斯之剑悬挂在各大房企的头顶,在这样一个焦灼的时点,房企急需要找到企业自身发展的新的增长极。而大多数房企选择的便是通过一条多元化的发展路径来培育一个个潜在的发展机会。

作为同处于时代洪流中的房企一员,恒大在转型的道路上瞄准的是中国在科技创新、消费升级、健康文旅等领域的全新机遇。其积极在文化旅游、健康养生等产业布局,同时不断挖掘企业在高科技产业中的机会,致力于打造出了以民生地产为基础,文化旅游、健康养生为两翼,高科技产业为龙头的产业发展格局。

在这些拥有巨大市场空间和无效发展前景的领域,恒大层层加码,表现出来极其激进的姿态,并吸引了市场的目光。值得一提的是,就在今年6月恒大集团旗下的恒大健康还以67.5亿港元投资FF汽车母公司,成为FF汽车的最大股东,由此恒大也正是进军新能源汽车产业。而在收购消息公布后至今恒大健康(00708.HK)的市值更是实现了逾两倍的增长。

此外今年4月初,恒大还在科技业展开了大手笔的大布局,其与中科院签署全面合作协议,宣布在未来10年内投入1000亿元打造三大科研基地,全面进军科技产业,消息一出同样也引发了市场热议。

由上种种可以推测的是,在大变革的时代中,恒大可圈可点的转型创新路径将有很大的可能为其后续发展储备更多的增长势能,而伴随着多元产业的全面铺开,恒大也有望斩获更多的盈利增长点。

迈向高质量发展 新时代的新恒大

最后不妨让我们透过一系列的数据看一下迈向全新发展阶段的恒大表现出来的不错成绩。

a·规模增速适度下来,利润增速提上去,更注重增长质量

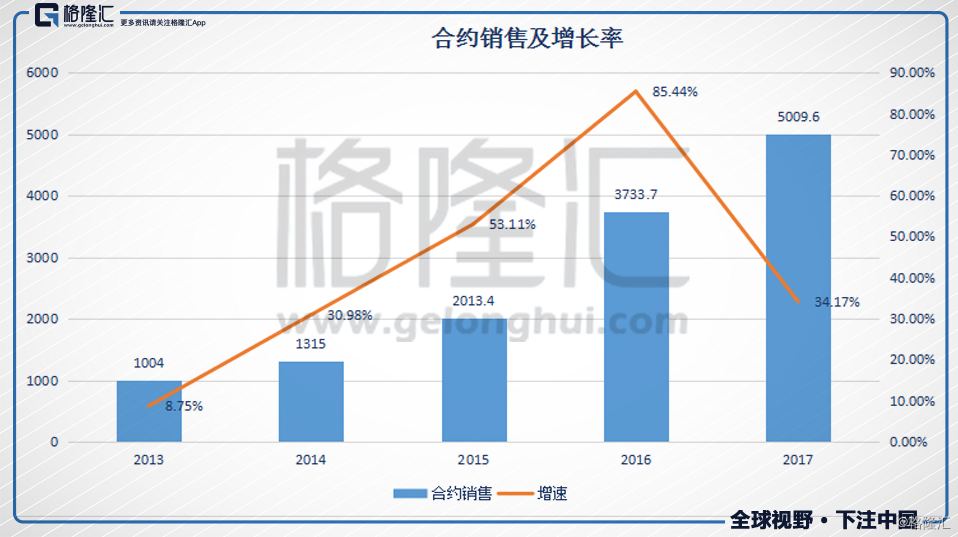

从销售数据来看2016年恒大销售额为3734亿,同比增长85%;2017年销售额为5009.6亿,同比增长34%。

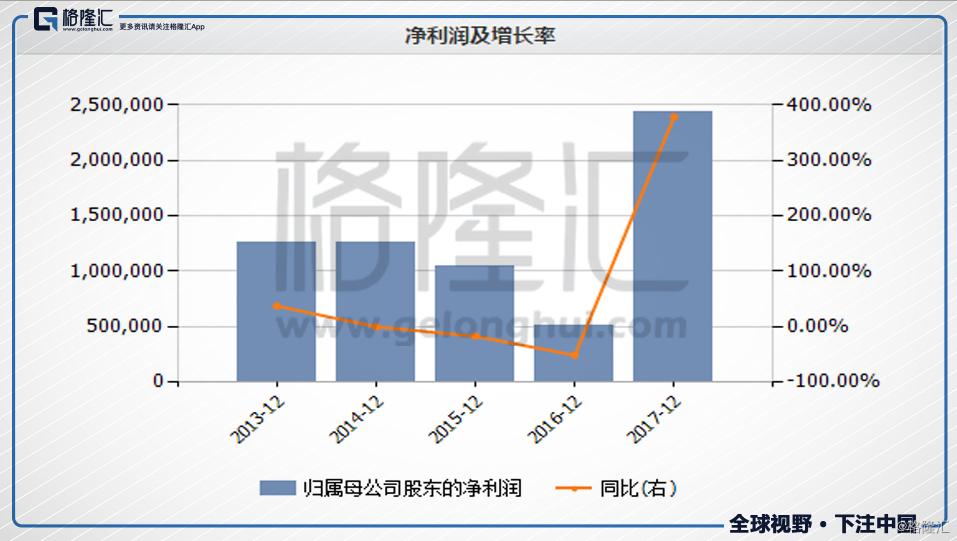

可以看出恒大优秀的运营能力正推动销售持续高增长,不过在战略转型调整的靴子下,恒大也并未一味的追求规模优先,而是适当的让规模增速降下来,并着力提升利润率,由此我们也能看到公司利润总额的快速增长。根据财报,恒大2017年核心业务利润达到了405.1亿,同比大增94.7%,净利润达370.5亿,同比大增110%。纵观行业内各大房企的利润情况,恒大可以称得上是利润之王。

根据此前中国恒大发布的公告,公司还预期2018-2020年净利润分别约500亿、550亿、600亿,三年合计1650亿,这一数值也将远超其2017年公布的2017-2019年三年888亿的利润承诺。可以推测的是,随着恒大向“规模+效益型”转型升级,提质增效的进一步深入,公司的利润还将有望实现更进一步的突破,“新恒大”也将有机会展现出强大的吸金能力。

b·销售净利率和核心业务利润率上升明显

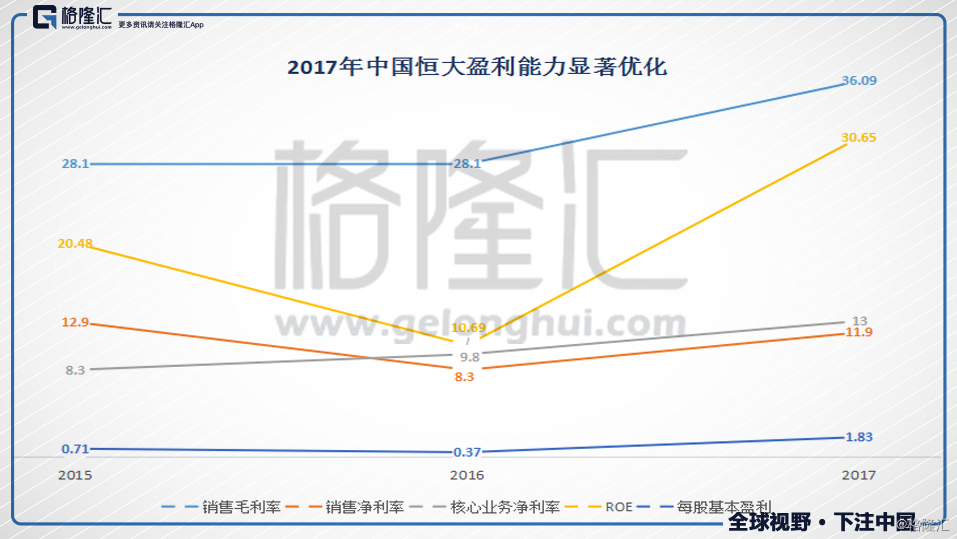

去年恒大毛利达到了1122.6亿,毛利率为36.1%,比前一年提高了8个百分点,而观之房地产行业平均不到30%的毛利率水平,恒大在盈利能力表现还是比较有看头。

此外再从其他盈利能力指标来看,公司销售净利率从8.3%提升至11.9%;核心业务利润率从9.8%提升至13%;ROE从10.7%提升至30.7%,每股基本盈利增长近四倍,一系列转折性的增幅数据也再次印证了恒大卓有成效的转型升级战略措施。

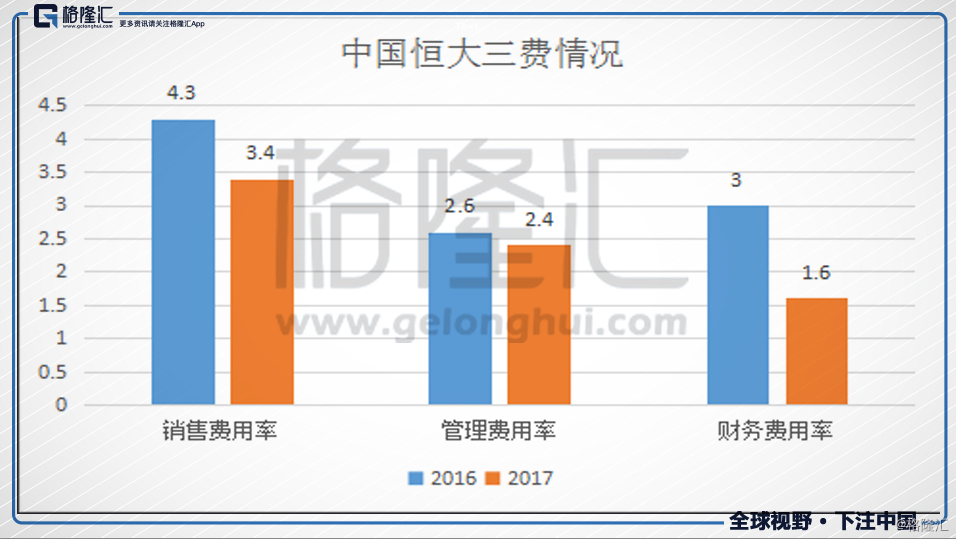

c·管理、销售、财务费用持续得到优化

去年恒大还采用统一规划、统一招标、统一配送的标准化运营模式,大大降低了营销、管理、财务三大费用。2017年年报显示,公司期间费用率下降2.5个百分点。其中管理费用率从2016年的2.6%下降至2017年的2.4%,营销费用率从4.3%下降至3.4%;财务费用率从3%下降至1.6%。恒大多措并举降低三费,取得了较为不错的成果,而这也为其腾挪了更多的盈利空间,对于降低企业风险,助力企业后续稳健发展起到了重要的铺垫作用。

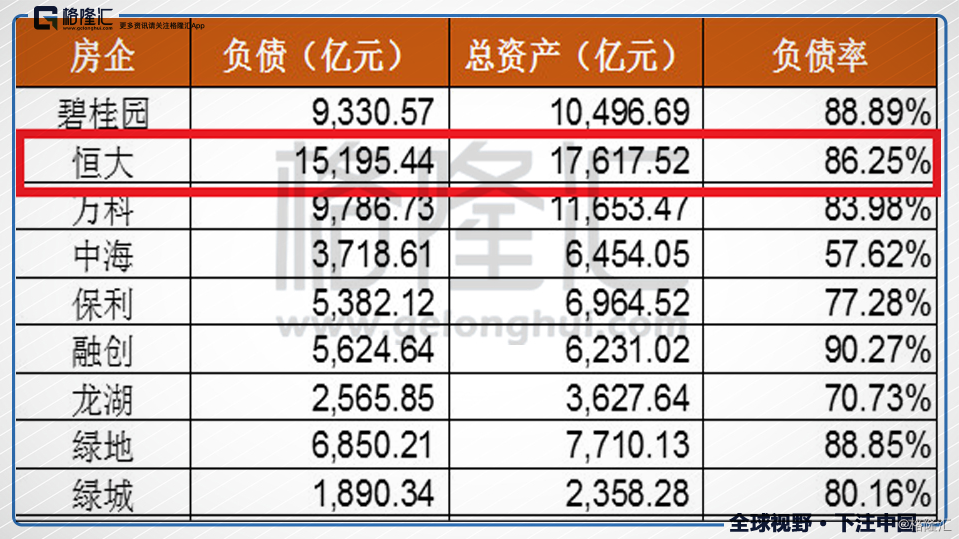

d·减负债,去杠杆,优化资产负债表

聚焦到恒大的债务情况,作为经营模式转型的首个年度,恒大在去杠杆的动作上力度相当强硬。无论是从其大手笔引入千亿股权投资,亦或是迅速赎回上千亿的永续债,都展现出来恒大在推动公司负债率持续下降,增加企业盈利效益的强大执行能力。而从具体数据来看,公司去年度净负债率降幅高达近六成,资产负债率也已经降到来了86%左右的水平,数据明显优于一些龙头民营房企。而随着公司资产负债表的增强和盈利能力的改善,公司的运营风险也已经实现有效防控,站在新的起跑线上的恒大在后市发展中也将更容易稳中求胜。

结语:

随着世界五百强名单的新鲜出炉,恒大在2017年大丰收后再次得到了权威榜单的高度认可,居于世界五百强第230位显然还不是恒大的最终归宿,从恒大的转型升级的种种举措及所取得成效来看公司未来还将有望实现更多突破,企业发展也将有望迈向新的腾飞空间。

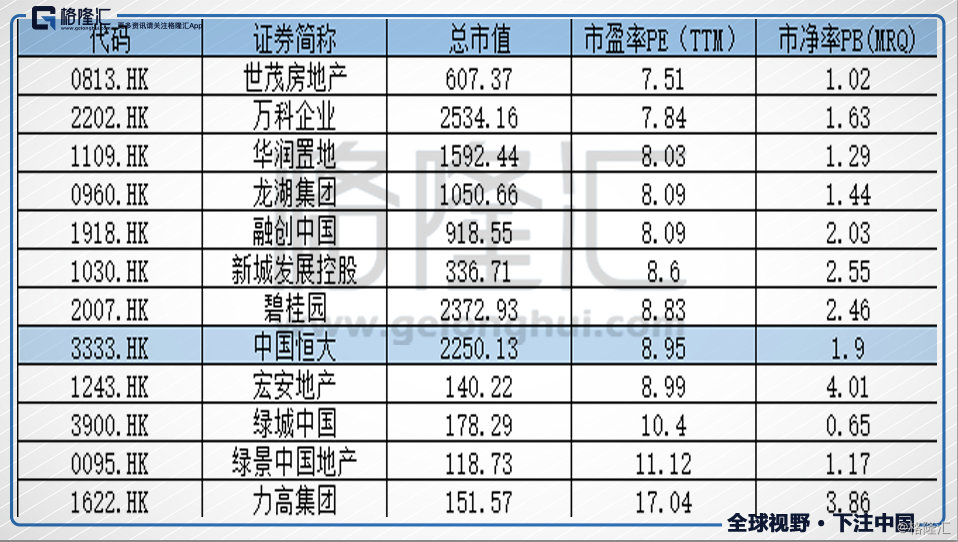

最后回归到当下,从过往一年表现看,在内房股一蹶不振的表现中,恒大的估值也在持续走低。目前恒大的总市值约为2610亿港元(约2250亿人民币),对应PE约为8.95倍,现阶段已经相对处在一个较低的点位。而从行业横行比较来看,公司的估值水平与龙头房企相比PE不相上下,PB则表现出一定程度的低估。考虑到公司领先于行业的盈利能力及去年销售业绩的强势增长带来的高度的利润锁定,再加之即将来临的中报业绩炒作预期,中国恒大后续股价有望持续走强。

龙非池中之物,趁雷欲上九霄。拼速度的时代已经过去,“高质量发展”才是关键,在房地产变局的下半场,恒大的征途已经全面打响,在新起点、新战略、新蓝图的战略助力下,其已经开始朝着世界百强企业之巅的顶峰全力迈进,值得我们期待。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。