深入挖掘三种工业“刚需”品涨价受益线索

红刊财经 牛锋

商品涨价是二级市场持续关注的话题,其同时也可能成为提振相关上市公司业绩的直接推手。近期不仅是居民消费品涨价,部分基础工业商品分化上扬也被市场所关注。本文旨在梳理当下源头工业品的涨价“刚需”线索,以及潜在的股市受益品种。

中国7月工业数据不尽如人意,规模以上工业增加值同比持平。不过房地产7月投资增速超预期,同比升10.2%,为大宗商品需求注入短期活力。另外,中国与美国的贸易摩擦的一个“副作用”——随着加税清单逐期扩大,企业抢先出口——成为提振大宗商品需求的辅助因素,只是更具短期性。

工业复苏过程仍会曲折,那么大宗商品中的“刚需”品表现如何呢?有色、煤炭、铁矿石、石油等是上游原材料品种,其价格变动引导着黑金属、沥青、甲醇等。因为中国对石油、铁矿石的定价权明显较弱,所以本篇文章主要观察有色、煤炭两个方面。

有色类线索:锰最“猛”, 电解锰、二氧化锰价格飙升

短线反弹并不能掩盖有色金属行业今年以来整体表现较弱,但钢铁改性类的小金属钼、钒、锰表现抢眼,年初至今分别上涨24%、71%、72%。锰成为有色类中强品种,引发电解锰、二氧化锰等主要工业品涨价。广西电解锰7月同步涨73%至1.9万元每吨;无汞与普通二氧化锰价格前 7 个月也分别上涨 19%和21%。

导致电解锰、二氧化锰飙升的一主要因素是环保督查发酵。今年5、6两月,环保巡视组先后进入宁夏、广西、云南电解锰主产区,广发证券统计,由此影响电解锰12.58万吨产量,而中国以外的全球电解锰产量每年才4万吨。据中信期货统计,因环保监管升级,宁夏、广西等5省的硅锰开工率大幅下降,其中广西产量创近两年来新低。

另据湘潭电化环评报告,二氧化锰与电解锰原料均为氧化锰或碳酸锰矿石,1吨二氧化锰需用氧化锰矿粉10吨,在其他辅料价格不变的情况下,按当前市场价,锰矿价格上涨20%,将使二氧化锰单位成本增长11%以上。同时部分二氧化锰厂家因环保问题减产,供给下滑。因此成本上升、环保施压,是二氧化锰涨价的主要因素。这一报告与第三方机构观点吻合。

图1:国内电解锰和二氧化锰价格走势 (Wind 广发证券研究部)

图2:国内硅锰出厂价格走势 (Wind 中信期货研究部)

天风证券最新研报认为,从需求端来看,在钢铁行业的供给侧改革取得阶段性成果之后,整个相关行业的利润水平有望进一步上升。《红周刊》梳理发现,上市公司中从事二氧化锰生产的有湘潭电化、红星发展。前者现有二氧化锰年产能为 8.2 万吨,2017 年二氧化锰产量为 6.4 万吨。红星发展现有二氧化锰产能 3 万吨/年。两公司已均已披露中报。五矿资本2017年报显示,主营业务中电解锰占3.27%,四氧化三锰占1.7%。

另据《中国锰业》 期刊报道,2017年国内在产的锰矿山108座,但因品质含量低的先天因素导致开工率不足50%。五矿发展的非主营业务涉锰矿开采,目前动态市盈超过100倍,中报将于本月底出炉。预计锰涨价对公司后期业绩的提振效应可能比较有限。

表1:锰类产品相关上市公司业绩一览

煤炭滞涨,“双焦”升温

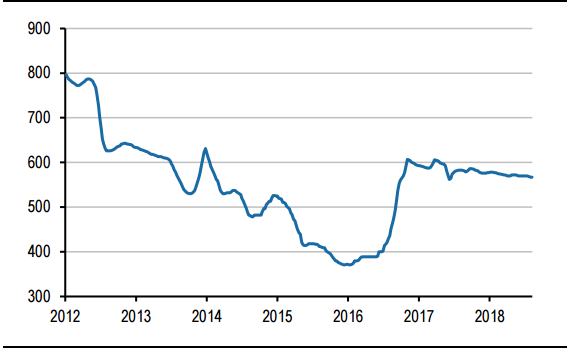

煤炭并未参与本轮大宗商品涨价。据国统局14日公布的数据,今年7月全国煤炭产量2.82亿吨,同比下降2%。另据中国煤炭工业协会消息,上半年消费同比增长3.1%,总体达到供需平衡。煤炭价自2016年夏快速反转,当年年末上探600元后持续横盘。今年8月以来,环渤海动力煤指数报价在567元/吨附近徘徊,电煤库存量有所下降,但仍高于往年。

图3:环渤海动力煤指数(元/吨)(海运煤炭网 广发证券发展研究中心)

关于煤价后期走势,广发证券最新研报认为,8 月中下 旬以前高温天气仍有望拉动电厂负荷同环比继续提升,7 月进口量增加至 2900 万吨,8 月以后有望下降,而供给端也难有明显释放,预计煤价压力不大,以稳为主。

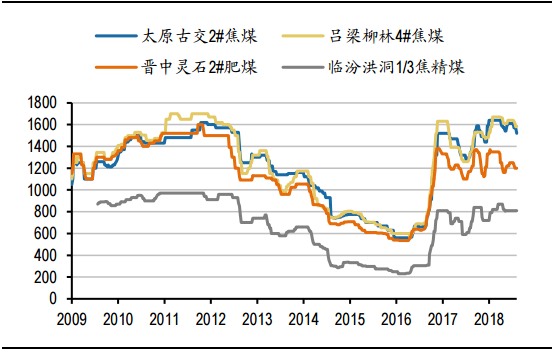

焦煤与煤炭的反转及横盘节奏大同小异,但区别有两个,一是2017年全国主产区的焦煤价反转幅度高于煤炭;二是焦煤价高位横盘的中期平均振高达20%,明显高于煤炭。另外,焦煤产业链对于环保监督更为敏感,而且,近期焦炭大幅走强,焦炭自焦煤中提取,于是直接刺激焦煤需求。

焦炭8月现货价格已累计涨 200 元/吨,而焦炭期货价格已创新高,其势与锰硅并肩。大连商品交易所焦炭1901主力合约近日一度突破2500元/手。尽管期货市场近期表现不能排除炒作成分,但并不违背现货市场价格预期。综上,后市煤炭价格滞涨概率大,在焦炭带动下,“双焦”涨价预期双双上升。广发证券最新研报认为,受焦炭提振,焦煤价格也有望得到进一步支撑。

表4:山西地区焦精煤价格走势(元/吨)(Wind 广发证券发展研究中心)

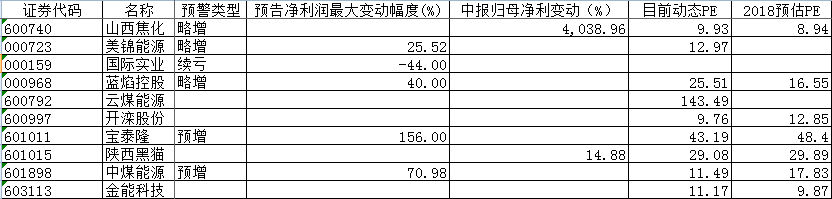

经梳理WIND公司细分数据后发现,主营产品包括焦炭的A股上市公司有10家,包括山西焦化、美锦能源、金能科技等。其中6家公司之前公布中报预报,唯独国际实业续亏;山西焦化、陕西黑猫已公布中报,山西焦化中报因投资收益大幅超过预期,净利激增40倍。年终估值方面,目前各家机构所给出PE低的是山西焦化与金能科技;金能科技周五(17日)公布中报。

按2017年年报,焦炭业务占主营业务比重高的上市公司是美锦能源,其焦炭及副产品对主营业务占比超99%,陕西黑猫的这一比例达82.42%;山西焦化、云煤能源、宝泰隆这一数据均为70%左右;开滦股份焦煤业务比重达62.28%,煤化工、化工业务均衡性较好的金能科技的这一数据为48.49%,中煤能源在此单项数据排名中垫底,为15.67%。

表2:焦煤焦炭业务相关上市公司业绩一览

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。