化债+转型双推进,这家房企率先穿越债务周期

3月27日,龙湖集团(0960.HK)发布2025年全年业绩公告。当期集团实现营业收入973.1亿元,业务结构呈现清晰格局:传统地产开发业务依旧是营收基石,贡献收入705.4亿元;运营及服务业务合计实现收入267.7亿元,创历史新高,占集团总营业收入的比重已达到27.5%,成为拉动集团营收韧性的核心力量。

利润层面,集团拥有人应占溢利为10.2亿元。虽受行业整体下行影响,整体利润表现有所波动,运营及服务业务展现出较强的盈利稳定性,全年实现核心溢利79.2亿元,撑起了公司的盈利底盘。

对于当下仍处在深度调整中的房地产行业而言,短期的财务数字是表象,藏在数字背后的企业化债路径、财务管控策略以及业务转型布局,才是衡量房企能否穿越周期、实现可持续经营的核心关键。

在行业流动性收紧、多数房企深陷债务困境的大环境下,龙湖集团并未走被动债务重组的老路,而是走出了一条极具前瞻性的破局之路:将业务结构优化与债务管控深度绑定,依靠持续稳定的正向经营性现金流,主动压降负债规模、优化债务结构,成功避开了行业普遍的债务违约风险,成为行业内为数不多率先穿越行业债务周期的民营房企。

债务结构持续改善,融资成本创历史新低

当前房地产行业的债务压力依旧高悬,流动性风险尚未完全出清,化债仍是整个行业的核心议题。

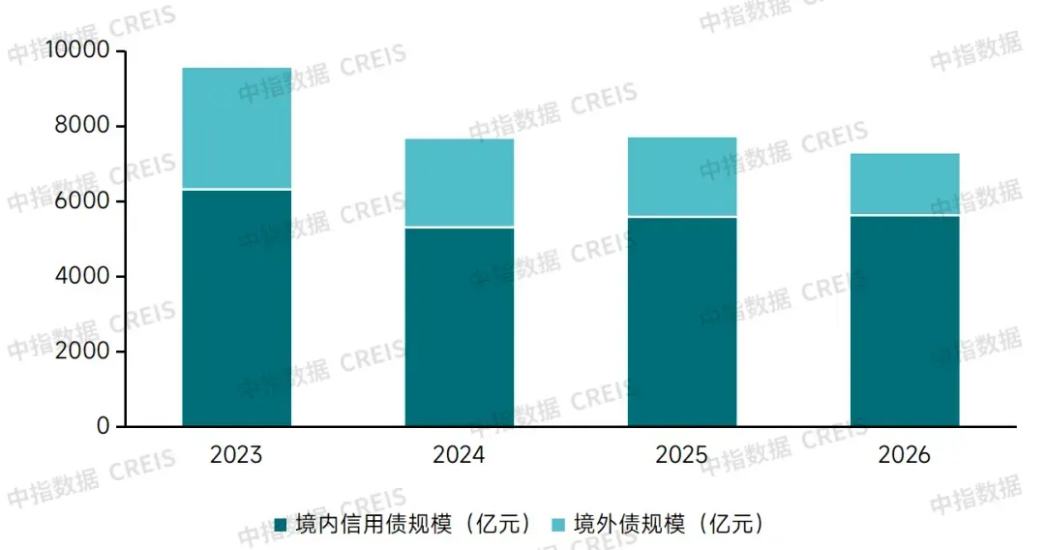

中指研究院发布的行业数据显示, 2026年房企债券到期规模为7311亿元,虽较2023年的债务高峰期有所回落,但从绝对规模来看依旧处于高位区间,全行业依旧面临着较大的集中偿债压力。债务化解、流动性维稳依旧是房企经营的重中之重。

图片说明:2023-2026年房企债券到期规模,数据来源于中指研究院

面对行业普遍的债务困局,当前二十余家出险房企纷纷通过债务重组、司法重整等被动方式推进化债工作,累计化债规模已经突破1.2万亿元人民币。这类化债方式多是在债务风险暴露后的应急举措。

与之相比,龙湖集团过去几年推行的压降负债策略,更显前瞻性与主动性。依托自身稳健的经营底子和财务管控能力,龙湖通过一系列精准有序的偿债动作和长远的战略布局,走出了一条主动化债、风险前置的差异化路径,牢牢守住了不违约、不展期、不逾期的信用底线。

凭借稳健的财务统筹、精细化的债务兑现,龙湖平稳度过了自身的债务偿付高峰期,没有出现任何一笔债务违约。2025年全年,龙湖集团严格落实债务兑付计划,如期甚至提前偿还了境内信用债、中债增担保债券、境外信用贷款等各类债券,累计兑付规模超220亿元。

图片说明:2025年至今龙湖集团兑付债券,数据来源于龙湖集团

经过一轮高效的“安全削峰”,龙湖集团的债务到期压力大幅缓解,未来集团层面到期债务规模可控。2026年,集团剩余到期债务约61亿元,具体包含约25亿元境内信用债、约23亿元中债增进担保债券以及约13亿元境外信用贷款;2027年,集团到期债务约62亿元,涵盖境内信用债约8亿元、境外信用贷款约38亿元、境外美元债约16亿元。

总体而言,2025年龙湖集团的核心财务指标持续向好,负债规模稳步压降:集团综合借贷总额降至1528.1亿元,较上年末大幅下降235.1亿元;在手现金储备保持充裕,达292.0亿元;核心偿债指标表现优异,净负债率为52.2%,现金短债倍数为1.85倍,剔除预收款后的资产负债率仅54.7%,财务底盘扎实。

图片说明:龙湖集团债务结构,数据来源于龙湖集团微信公众号

除了负债规模压降,龙湖集团的债务结构也在持续优化,抗风险能力进一步提升。截至2025年末,集团1年内到期的短期债务占比降低至10.3%,债务到期分布平缓,短期偿债风险可控;外币债务占比已降至10%,且全部外币债务均完成掉期操作,有效规避汇率波动带来的汇兑损失,进一步筑牢了经营盘面的安全性。

债务结构优化的另一大亮点,在于低成本长期负债的占比持续提升。2025年,龙湖集团经营性物业贷及长租贷占比已达66%。这类负债具备融资成本低、借贷周期长的核心优势,既能降低集团整体的融资成本,又能拉长债务偿还周期,助力集团实现负债规模与融资成本“双降”的良性循环,摆脱以往依赖短期高成本信用融资的模式。

依托持续的债务结构优化,龙湖集团的融资成本、借贷年期均达到历史最优水平。截至2025年12月31日,集团平均融资成本降至3.51%,在民营房企中处于较优水平;平均合同借贷年期延长至12.12年,长期稳定的负债结构,让集团拥有足够的时间推进业务转型、应对行业波动。

穿越周期:龙湖的短期突围与长期重构

自2021年以来,中国房地产市场告别了以往的高速增长阶段,步入长周期深度调整区间,行业供求关系发生了根本性转变。

2025年以来,中央经济工作会议与两会政府工作报告均将“稳”作为房地产行业的发展主旋律,同时提出因城施策控增量、去库存、优供给,鼓励收购存量商品房用于保障性住房等一系列政策举措,其核心正是推动供求关系的再平衡。

值得关注的是,政府工作报告时隔十年再次提及“去库存”。这一信号释放出,化解商品房库存压力、盘活存量资产,成为今年房地产领域的关键任务。

从行业实际数据来看,当前全国商品房库存压力依旧严峻。国家统计局数据显示,2026年2月末,全国商品房待售面积达到7.9998亿平方米,同比小幅增长0.1%,创下自1987年有统计以来的历史最高值。与此同时,市场销售端持续承压,2026年1-2月新建商品房销售面积同比下降13.5%,降幅较上年全年进一步扩大4.8个百分点,市场需求端尚未完全回暖。

易居房地产研究院数据也印证了库存压力,2026年2月全国百城商品住宅存销比已经超过30,较2024年进一步走高。库存去化周期拉长,意味着房企回笼现金流的压力加大。

图片说明:百城商品住宅存销比,数据来源于易居房地产研究院、同花顺

面对行业深度调整的大环境,当下房企普遍面临着短期生存与长期转型的双重考验。短期来看,活下去、稳经营成为房企的核心目标,增强资金流动性、加大库存去化力度、盘活存量资产、严守债务安全底线,是房企渡过行业寒冬的当务之急。

龙湖集团近年的应对举措正体现了上述逻辑。在传统地产开发业务方面,龙湖将重心放在现金流安全和资产质量提升上,攻坚存货去化成为重点工作之一。截至2025年末,龙湖现货库存较期初大幅压降210亿元,累计完成78个项目的清盘工作,同时推动14个存量项目全面焕新升级,通过优化产品、提升运营实现存量项目去化超60亿元,有效回笼了现金流,优化了资产结构。

在推进去库存的同时,龙湖集团格外重视销售回款质量。2025年全年,龙湖实现地产开发合同销售金额631.6亿元,其中一二线核心城市销售占比高达约90%,客户质量、项目去化速度均有保障;并表回款率超100%,实现了销售资金的足额回笼,进一步充实了集团现金流,为债务偿付、业务运营提供了充足的资金保障。

立足长远发展来看,房地产行业的深度调整,本质是行业向新发展模式的加速演进。粗放式的杠杆扩张模式已然落幕,精细化的存量运营成为行业主流。对于房企而言,构建轻重结合的业务格局,推进发展模式转型,是逆周期突围、实现长期发展的必由之路。

面对新周期、新环境,龙湖集团提前布局的运营及服务业务迎来了黄金期,持续贡献稳定的现金流与利润,成为集团保障流动性安全、穿越行业周期的重要引擎。

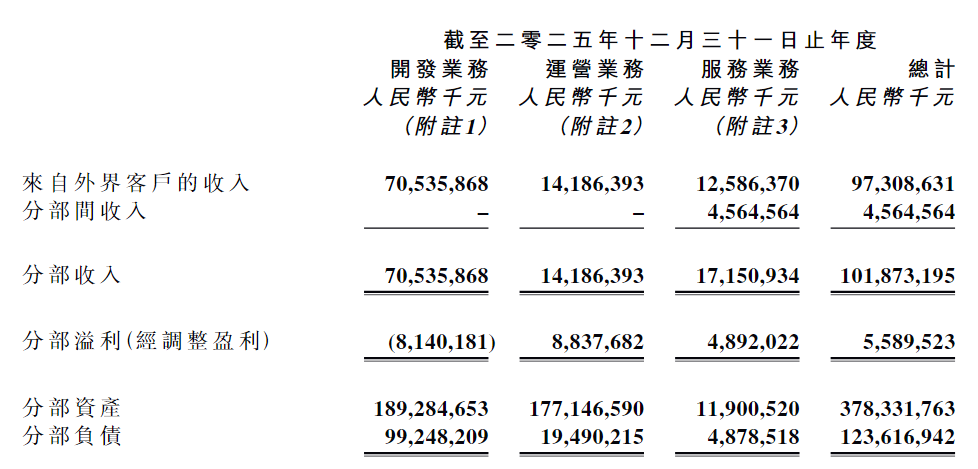

2025年,龙湖集团运营及服务业务合计实现收入267.7亿元,创下历史新高,在集团总营业收入中的占比提升至27.5%;全年实现核心权益后利润79.2亿元,整体毛利率超50%,净利率约30%,成为集团利润的核心支柱。

龙湖集团董事会主席兼首席执行官陈序平在年度业绩会上表示,2026年集团运营及服务板块利润预计将实现10%以上的增长,并且集团将力争尽快达成该板块100亿元的利润目标。

图片说明:龙湖集团2025年分部业绩,数据来源于公司公告

在业务结构转型方面,龙湖定下了清晰的目标:最晚到2028年,运营及服务业务的收入将超过地产开发业务,这也意味着龙湖将完成业务结构转型。

在新增投资布局方面,龙湖也是当下行业内极少数仍在审慎拿地的全国型民营房企。2025年在上海、深圳、苏州、重庆、成都等高能级城市获取7幅地块,合计新增权益建面26万方,权益地价25亿元。

龙湖集团执行董事兼地产航道总经理张旭忠在业绩发布会上表示,集团始终把财务安全放在第一位,保兑付的优先级高于新增投资。在保证财务安全的情况下,坚持聚焦高能级的城市,同时不断提升投资的精度。

在开发、运营、服务三大业务板块的协同发力下,龙湖集团的现金流表现持续向好。2025年,集团实现含资本性支出的经营性现金流净流入58亿元,并且已连续三年实现覆盖资本性开支后的正向经营性现金流。

这意味着龙湖正依靠自身业务的内生“造血”能力驱动集团发展,在行业深度调整周期中,探索出了一条以强劲现金流为支撑、实现可持续稳健增长的新路径。

化债+转型双线发力,开启长效发展

截至目前,龙湖已平稳度过自身的债务偿付高峰期,高效完成债务结构优化,同步推进业务转型落地,筑牢了财务底盘。

龙湖集团能够在行业寒冬中站稳脚跟,核心在于其将业务结构调整与债务结构优化深度融合、互为支撑。以业务转型赋能债务化解,以债务减负助力业务升级,形成了良性循环的发展格局。

在房地产行业加速出清、格局重塑的关键阶段,龙湖凭借化债+转型双线协同,互为支撑,龙湖已筑牢“新地基”,有望成为行业内率先走出债务阴霾、穿越行业债务周期的民营房企标杆。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。