被利好兑现的数控刀具行业,是否还有预期差?

近日,数控刀具行业“三剑客”:欧科亿(688308.SH)、华锐精密(688059.SH)、新锐股份(688257.SH)相继发布026年第一季度业绩预告的自愿性披露公告。

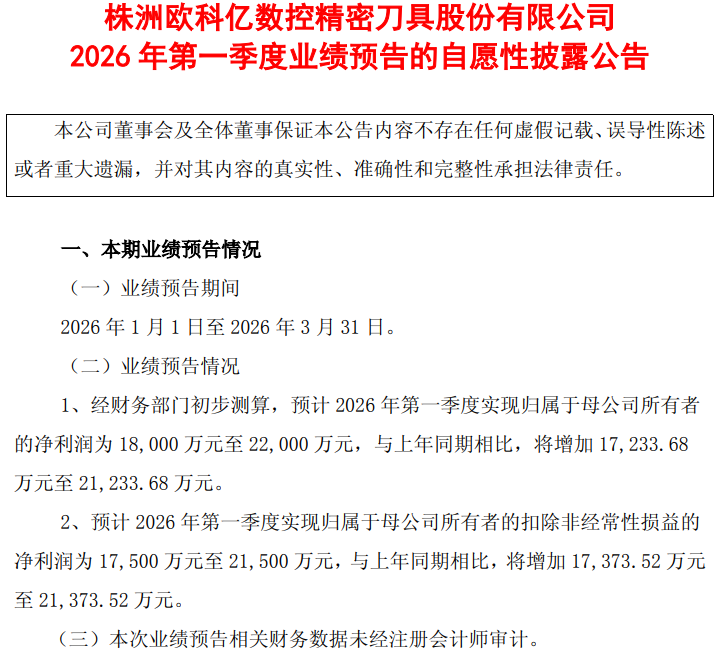

首先是3月30日A股开盘前,欧科亿率先发布业绩预告,公司表示,2026Q1公司数控刀具产业园项目产能利用率均持续提升,同时由于刀具的主要原材料碳化钨持续大幅上涨,公司具有资金优势和规模效应优势,实现了产品量价齐升,预计2026Q1实现扣非归母净利润1.75~2.15亿元。

图片说明:欧科亿2026Q1业绩预告,数据来源于欧科亿公告

即便取欧科亿2026Q1业绩预告的中值1.95亿元,也超过了卖方研究对欧科亿2026全年的业绩预测。换句话说,欧科亿一个季度就赚到了市场原以为需要一年才能赚到的净利润。

图片说明:卖方研究员对欧科亿2026年的业绩预测,数据来源于Wind

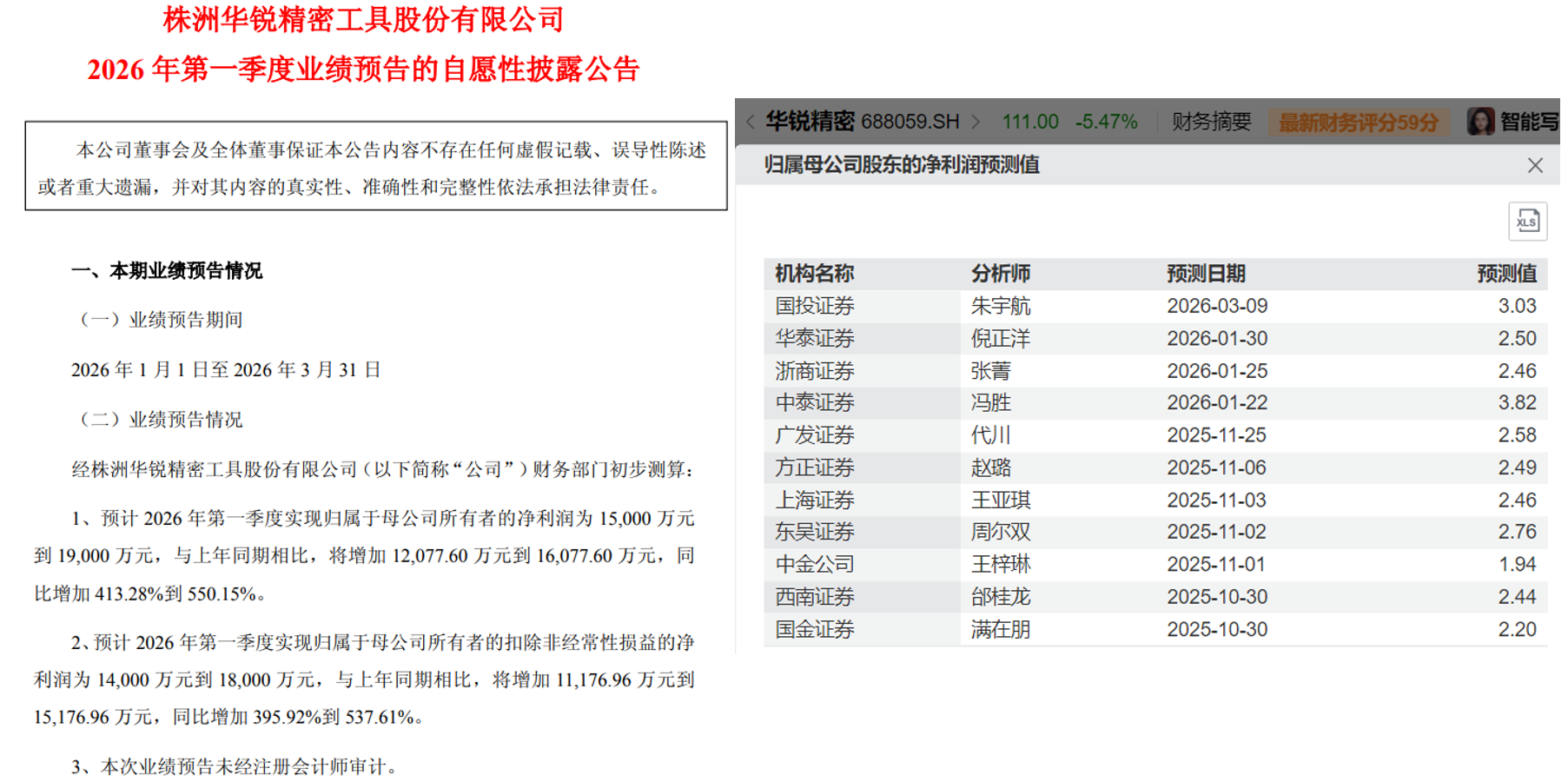

如此炸裂的业绩预告,使得欧科亿3月30日以20厘米涨停价开盘,最终收盘上涨19.40%。3月30日收盘后,华锐精密和新锐股份也相继发布了2026Q1业绩预告,其中华锐精密预计2026Q1实现扣非归母净利润1.4~1.8亿元,同比增长396%~538%,取中值1.6亿元,较2026全年Wind一致预期华锐精密2.62亿元的净利润,已经实现了60%。

图片说明:华锐精密2026Q1业绩预告及卖方对2026全年业绩预测,数据来源于华锐精密公告、Wind

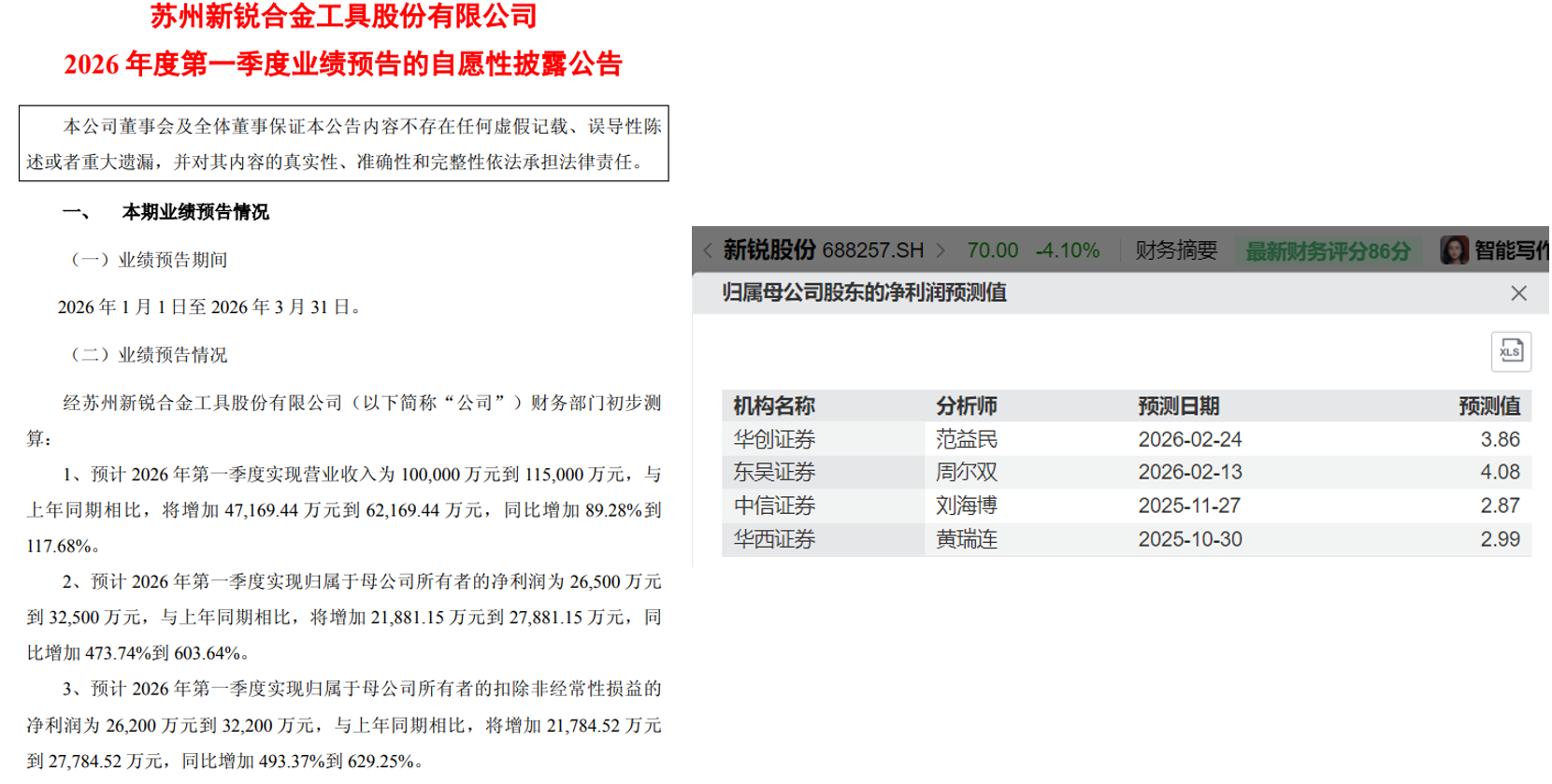

新锐股份预计2026Q1实现扣非归母净利润2.62~3.22亿元,同比增长493%~629%,取中值2.92亿元,较2026全年Wind一致预期新锐股份3.64亿元的净利润,已经实现了80%。

图片说明:新锐股份2026Q1业绩预告及卖方对2026全年业绩预测,数据来源于新锐股份公告、Wind

利好兑现的背后,市场的疑虑

随着数控刀具“三剑客”相继发布2026Q1业绩预告,3月31日“三剑客”集体迎来了利好兑现时刻。其中欧科亿低开5.70%,收盘下跌17.65%,前一个交易日近40亿元的买入资金悉数被闷杀套牢;华锐精密高开4.75%,收盘下跌5.47%,开盘价即为最高价;新锐股份高开2.84%,收盘下跌4.10%,全天最大振幅达13%。

图片说明:“三剑客”集体遭到兑现,数据来源于Wind

截止到3月31日收盘,欧科亿、华锐精密、新锐股份总市值分别为124亿元、111亿元、177亿元,同时按照三家公司一季度的净利润中值1.95亿元、1.60亿元、2.92亿元,再分别乘以4,则年化净利润分别为7.80亿元、6.4亿元、11.68亿元,对应动态PE分别为15.9倍、17.3倍、15.2倍。

业绩爆发期,叠加如此低的动态估值,还能被“利好兑现”,说明市场对业绩爆发的可持续性或许是存疑的。

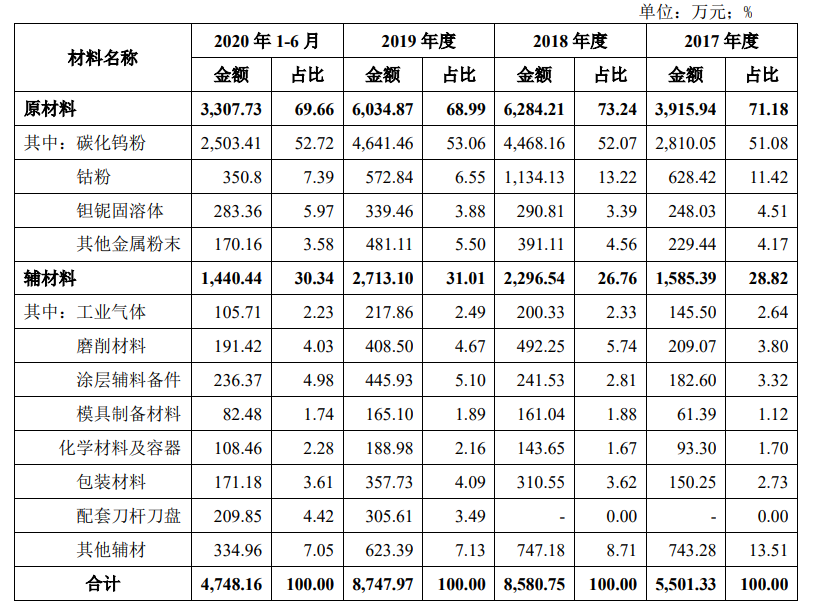

事实上,复盘数控刀具这一轮景气周期,主要源于原材料涨价。根据华锐精密招股说明书,数控刀具原材料中的核心成本项是碳化钨,占比超过了50%。

图片说明:数控刀具成本构成,数据来源于华锐精密招股说明书

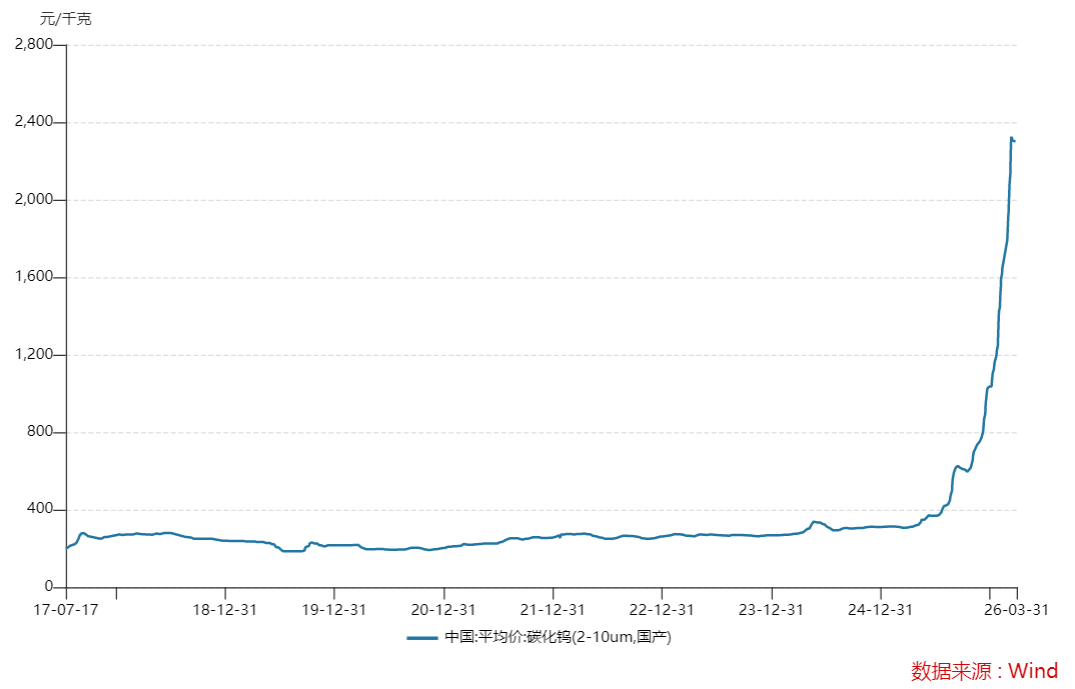

根据安泰科数据,碳化钨自2025Q2以来开启了一轮暴涨,2025Q2碳化钨均价为340元/kg,2025Q3末上涨到605元/kg,2025Q4末继续上涨到1035元/kg,两个季度内涨幅超过200%,而2026Q1末进一步上涨到2290元/kg,再度翻倍。从2025Q2末到2026Q1末,三个季度碳化钨价格累计上涨了574%。

图片说明:碳化钨均价,数据来源于Wind

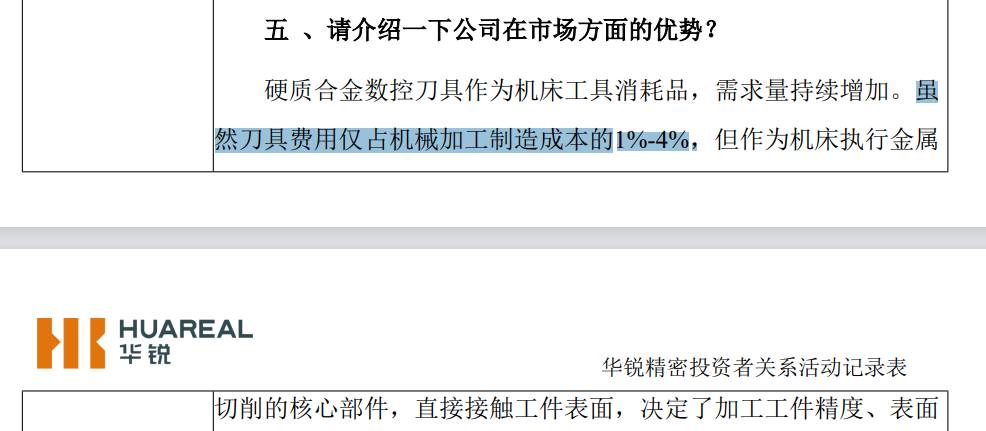

由于数控刀具作为数控机床中使用的消耗品,刀具费用只占机械加工制造成本的1%~4%,微乎其微,但它直接决定了零件的加工精度、生产效率,甚至会不会出现废品。如果超过寿命使用,可能损坏机床造成停机等等,可能造成的损失更大。

由于货值相对较低,因此涨价的传导过程是比较顺利的,这是在“三剑客”的调研纪要中被问到最多、同时也是被确认最多的一点。

图片说明:刀具占加工成本比例,数据来源于华锐精密公告

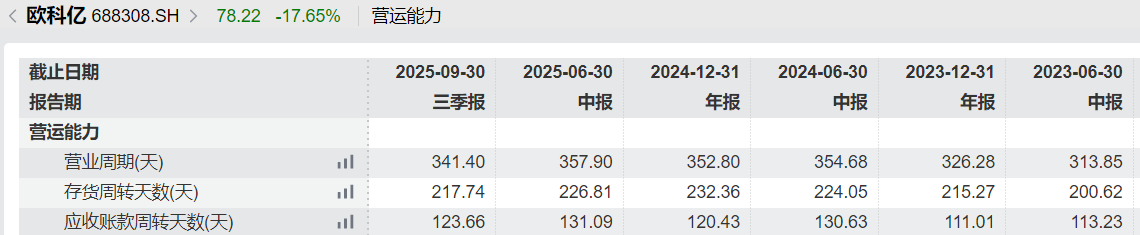

既然下游客户对于顺价的接受度很高,同时“三剑客”的存货周转天数又普遍超过200天,叠加碳化钨涨速极快、涨幅极大,三者共同叠加下,“三剑客“一季度的业绩纷纷爆表。

图片说明:欧科亿的存货周转天数,数据来源于Wind

一季度会是业绩高点吗?还有什么潜在预期差?

问题在于:进入3月份以后,碳化钨价格已经横盘一个月没有动,如果接下来碳化钨不再快速大幅涨价,那么“三剑客”2026Q1业绩爆表的逻辑,还能延续到Q2、Q3、Q4吗?

从存货周转天数的规律看,即便碳化钨不涨价了,业绩超预期增长延续到Q2逻辑上也是成立的。

至于Q3和Q4能否延续业绩超预期的表现,或许取决于行业的库存情况,而非碳化钨的价格表现。

一方面,是刀具企业的库存。对于小型数控刀具企业来说,面对三个季度涨幅超过500%的原材料,大概率对于补库存的需求是偏谨慎的,同时对于去库存的动作是加快的。(低价库存高价卖出的动机较强,但原材料涨幅过大,大幅补库存的概率较小)

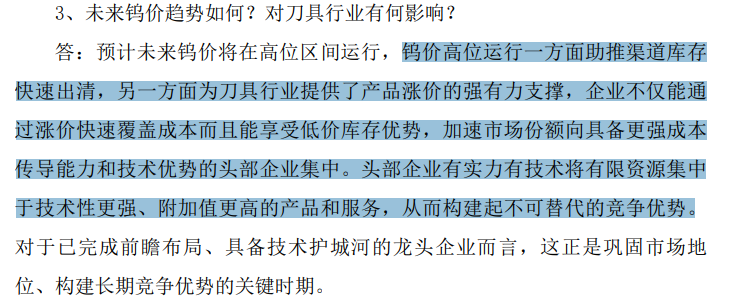

图片说明:关于碳化钨暴涨对库存的影响,数据来源于欧科亿公告

另一方面,是渠道的库存。由于碳化钨短期涨幅过高,从逻辑上讲,经销商也不敢一次性进太多货,更不敢大幅囤货,和股票短期涨幅过大后,不敢追高一个逻辑。

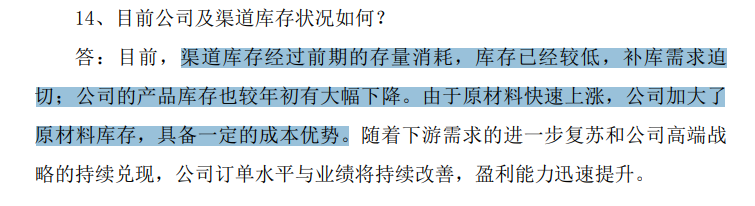

图片说明:关于渠道库存的表述,数据来源于欧科亿公告

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。