英伟达要给AIDC配储了,储能产业迎来新增量

6月1日,英伟达、西门子、及美股上市公司Fluence Energy联合发布了针对英伟达最新一代Vera Rubin NVL72平台的AI数据中心标准化参考设计蓝图,旨在帮助AIDC在应对Agentic AI需求而不断增长的电力供应、运营效率及系统可靠性挑战。

图片说明:西门子宣布与英伟达及Fluence Energy达成合作,数据来源于西门子

该设计蓝图给出了一套总容量达136MW(其中IT负荷100 MW,辅助系统36MW)的模块化AI工厂标准,其中英伟达提供算力核心(Vera Rubin平台)、西门子负责将高压电网降压及变配电至机架末端、Fluence Energy则提供独家Smart Stack锂电池储能系统。

值得注意的是,在这套专为Vera Rubin NVL72设计的参考架构中,由于需要进行电网黑启动、电压骤降治理以及AI负载平滑,此次标准化设计系统要求电池储能容量必须达到2至3个小时。

受该消息刺激,Fluence Energy盘中一度大涨50%以上,最终收涨43.80%。

图片说明:Fluence Energy当日股价表现,数据来源于Wind

Agentic AI时代,为什么一定要给AIDC配储?

同样是算力短缺,但2026年以前的主要矛盾,是CSP们和独立大模型企业之间的军备竞赛而造成的训练算力短缺,而2026年以来的主要矛盾,是Agentic AI诞生后的推理算力短缺。

Agentic AI渗透率的逐步提升,带来了一系列的挑战,包括但不限于KV Cache暴涨后的HBM内存墙调整、CPU过度负载挑战、光通信挑战、推理ASIC挑战等等,而为了应对这些挑战,对应的一系列解决方案便成了美股市场和A股市场的绝对主线。

简单来说,在2026年以前的ChatBot时代,用户使用AI时,推理形态通常为:用户发出请求 → 大模型匀速吐出token,此时电网的负载水平是比较平缓的,在用户使用AI的高峰期虽有波动,但仍在电网的可控范围内。

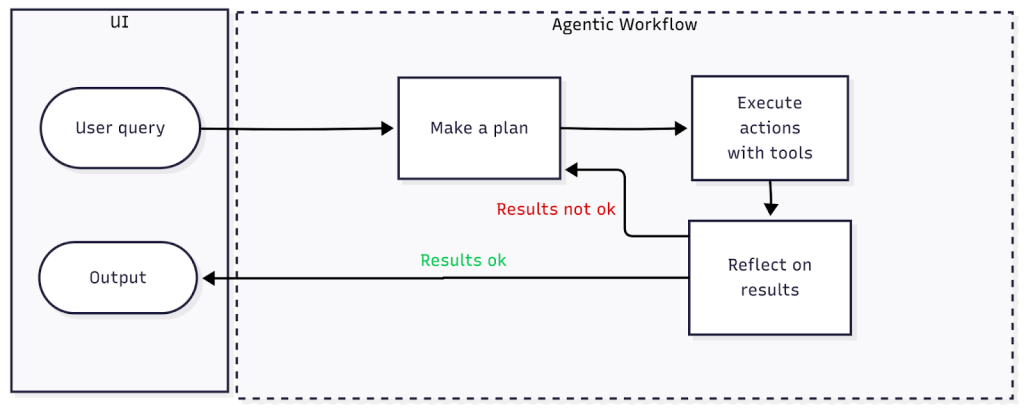

在2026年以来的Agentic AI时代,推理形态通常为:用户发出请求 → 推理爆发 → 等待环境反馈/代码编译 → 多个Agent辩论/自我纠错 → 反馈答案给用户,这个过程中间token的消耗量是ChatBot时代的成千上万倍。

图片说明:Agentic AI的工作流通常遵循四个步骤:规划、工具使用、反思、编排,数据来源于neo4j

Agentic AI对电网的影响在于:Agentic AI为了在很短的时间内给出最优解,AIDC内成千上万颗Vera CPU和Rubin GPU会被瞬时调动(瞬时脉冲),在几毫秒内将芯片功耗从10%拉升到100%,对于一个100MW的AIDC来说,意味着电网负荷可能在瞬间产生高达数万千瓦的阶跃式暴涨,随后在任务结束时又瞬间暴跌。

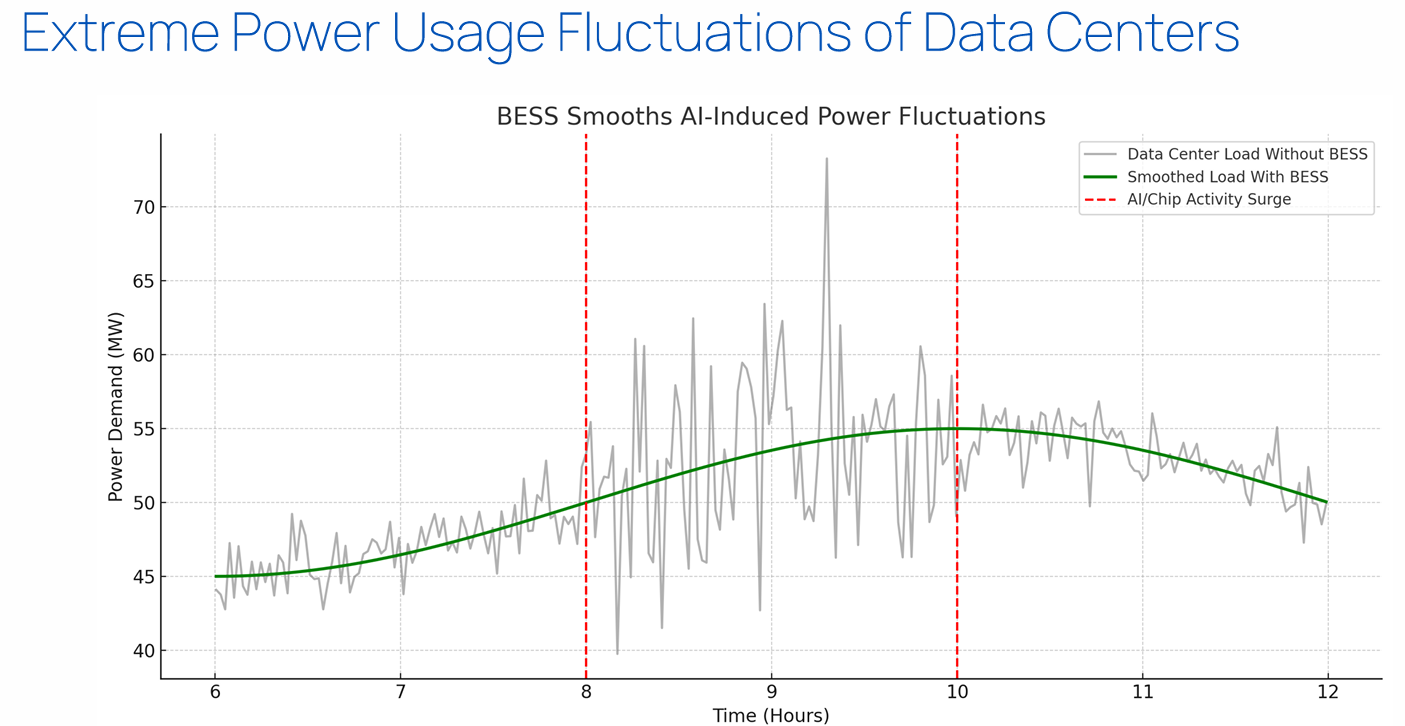

Agentic AI带来的极端波动频率和幅度,在以前工业用电场景中前所未有,这使得电网、燃气轮机发电、以及不间断电源(UPS)等难以承受(因为设计之初就不是为了调峰调频的),目前只有锂电池储能方案可以平滑Agentic AI的极端负荷。

图片说明:储能平滑AIDC负荷,绿色曲线是平滑后的负荷,灰色曲线是平滑前的负荷,数据来源于Fluence Energy FY2026Q2 Earnings Call Presentation

Vera Rubin对储能增量需求测算

Vera Rubin的GPU平台主要包括Vera Rubin NVL72、Vera Rubin NVL144、Rubin Ultra NVL576等机柜,功率按照GPU集群数量依次上次,NVL72单机柜功耗约120~130KW,NVL72约250KW,NVL576约600~650KW。

图片说明:Rubin Ultra NVL576单机柜功率达到650kW,数据来源于英伟达

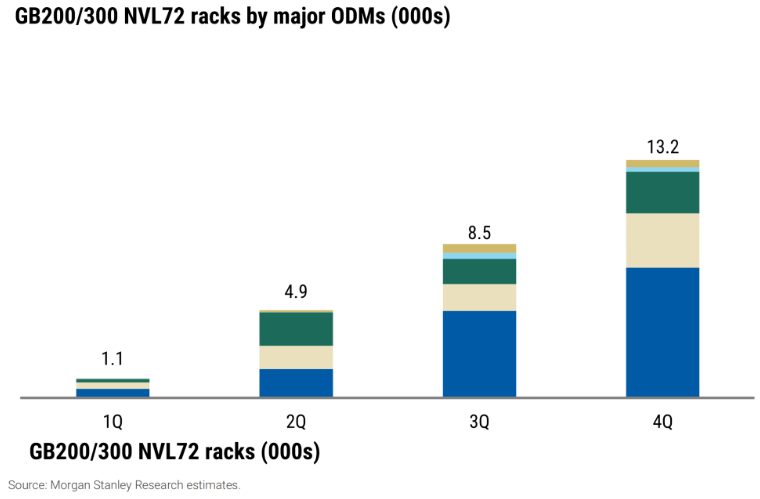

根据摩根士丹利的统计和预测,2025年GB200机柜和GB300机柜合计出货量约2.9万台,并维持2026年全年7~8万台的预测,因此可以假设2025~2026年GB200与GB300合计出货10万台。

图片说明:2025年主要ODM的GB200/300 NVL72机架季度出货量(单位:千台),数据来源于摩根士丹利

对照Grace Blackwell,同样可以假设在2026H2~2028H1期间,Vera Rubin机柜的出货量可以达到10万台,同时由于NVL72、NVL144、NVL576机柜功率不同,取中间值约250KW(等于0.00025GW)。最后,根据标准化参考设计蓝图,储能时长为2~3个小时,取中间值2.5个小时。

那么,按照不同渗透率情况,便可以有以下测算结果:

悲观假设,Vera Rubin配储比例20%,对应100000×0.00025×2.5×20% = 12.5 GWh

中性假设,Vera Rubin配储比例40%,对应100000×0.00025×2.5×40% = 25.0 GWh

乐观假设,Vera Rubin配储比例80%,对应100000×0.00025×2.5×80% = 50.0 GWh

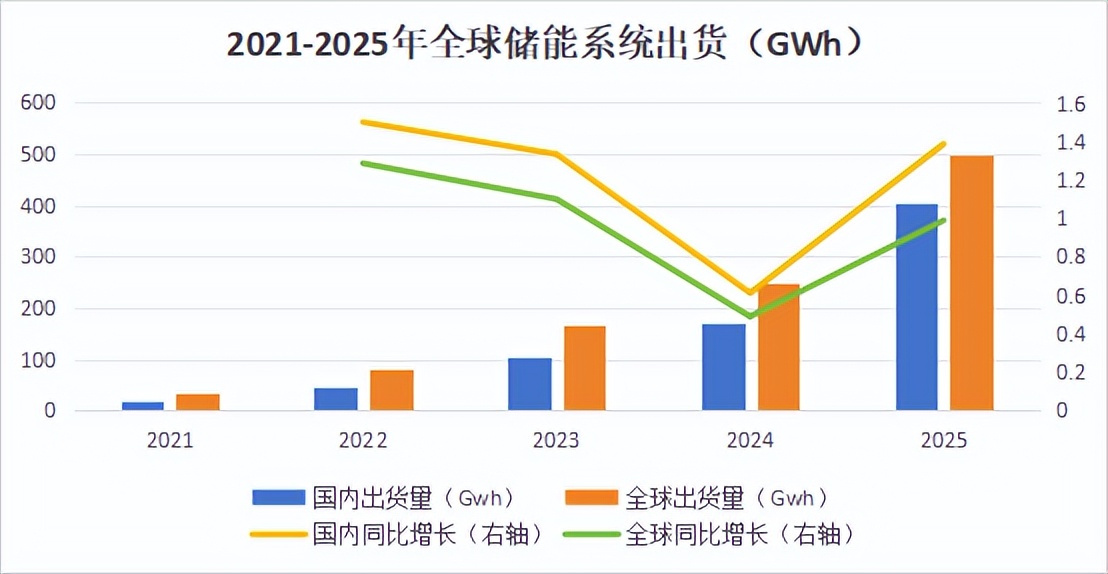

据ICC鑫椤资讯统计,2025年全球储能系统出货498GWh,同比增长99%。其中国内系统厂家出货404GWh,同比增长138.7%;海外系统厂家出货94GWh,同比增长16%。换句话中,在中性假设下,仅英伟达Vera Rubin配储,就可以给储能整体行业带来5%的增量。

图片说明:2025年储能系统出货量,数据来源于鑫椤资讯

最后,值得注意的是:

一方面,北美AIDC对储能的需求取决于Agentic AI的渗透率,渗透率越高配储需求就越紧迫,考虑到非英伟达推理算力体系(如大量ASIC集群)也需要面对Agentic AI的瞬时脉冲,因此上述中性测算或许略偏保守。

另一方面,北美CSP企业和独立AIDC企业的购买力较强,对碳酸锂的价格容忍度也更高,不太会因为碳酸锂价格上涨就不去配储。

最后,本次英伟达、西门子、Fluence Energy联合发布的AIDC标准化参考设计蓝图,并非带有排他性的硬性采购合同,这意味着北美CSP们在采用西门子的配电方案时,完全可以选择更便宜的锂电池储能方案,这对于早已在北美布局的国内储能企业来说,包括但不限于阳光电源、阿特斯、海博思创等等,是个巨大的机遇。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。