唱响A股好公司系列〡中国巨石:多元下游需求驱动稳健发展

编者按:为响应中央经济工作会议关于“唱响中国经济光明论”的号召,估值之家精心策划推出“唱响A股好公司系列”文章,本文系本系列中的第五十三篇。

中国作为全球最大的制造国和重要的消费国,改革开放以来飞速的经济发展孕育了一批又一批“高质量发展”的好公司。A股市场的好公司,呈现出业绩增长稳定、经营性现金流稳定、盈利能力(ROE)强悍且稳定、股东分红回报稳定、管理层锐意进取等优秀特征。

但我们需要提醒的是,本系列文章推出的好公司与股价表现无关,股价表现更与宏观变量、行业预期、市场风险偏好等不确定性因素高度相关,因此本系列文章不构成任何投资建议,股市有风险,投资需谨慎。

今天,估值之家给大家带来的是“热固粗纱、热塑增强、电子基布”三个产能世界第一的公司——中国巨石。

中国巨石股份有限公司(以下简称“中国巨石”或“公司”)成立于1999年4月,公司地址位于浙江省嘉兴市桐乡市凤凰湖大道318号。中国巨石于1999年4月在上交所主板上市,股票代码为600176。

中国巨石的主营业务是玻璃纤维及制品的生产、销售。公司的主要产品是电子布、粗纱及制品。

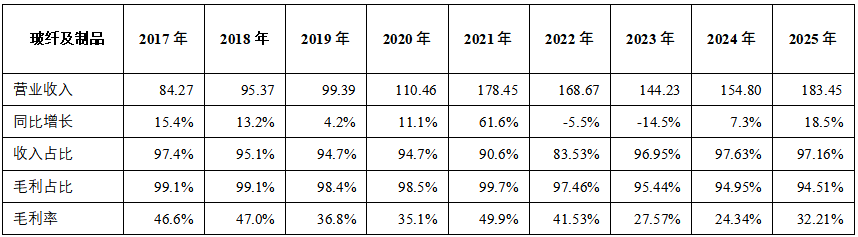

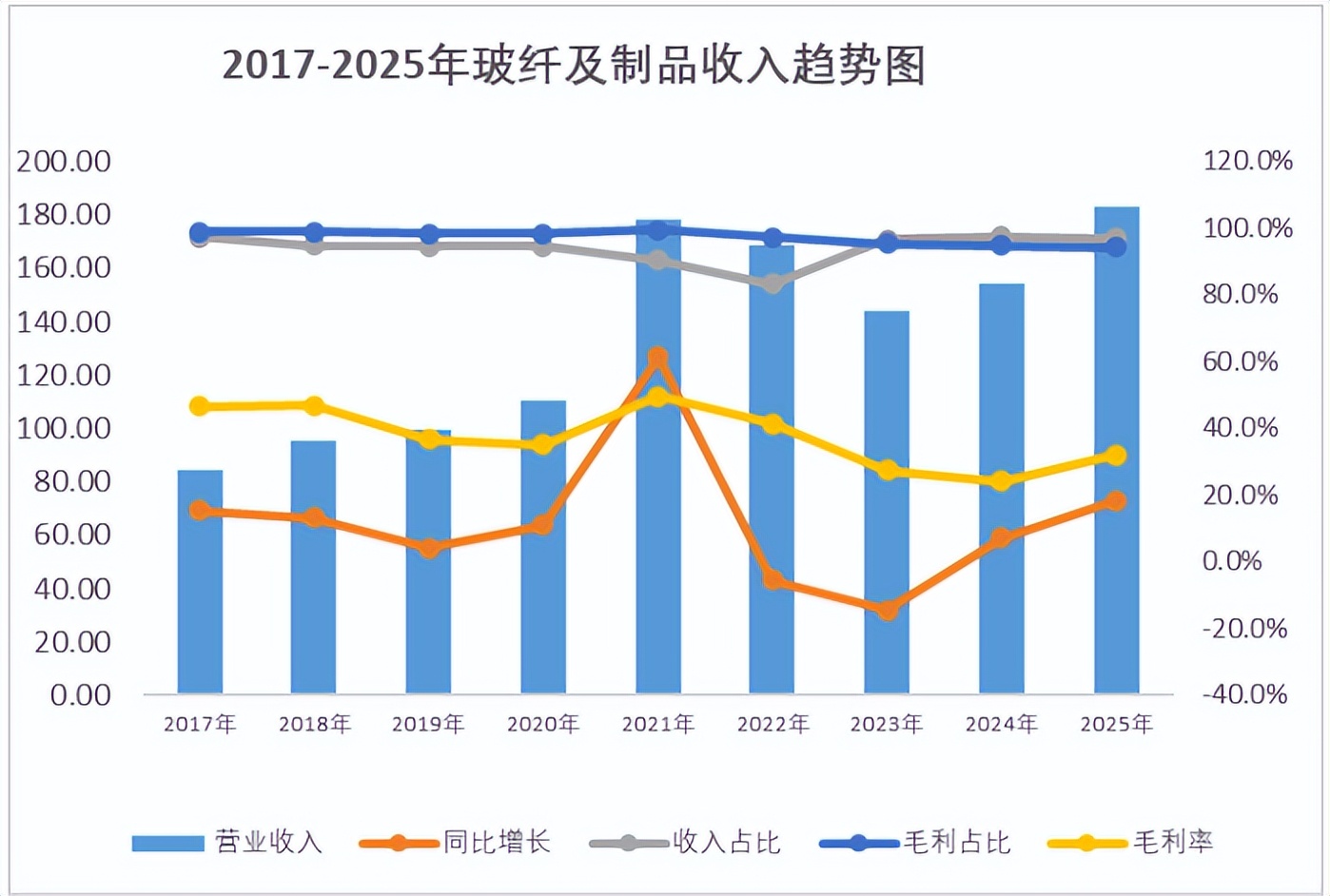

根据中国巨石2025年年度报告数据,按产品分类:玻纤及制品收入183.45亿元,收入占比97.16%;其余为其他。公司主营业务较为集中。

按地区划分,国内销售收入占比65.64%,其余为国外。

一、玻纤行业周期性特征突出,当下周期回暖成长属性凸显,中国巨石龙头效应显现

玻璃纤维属于战略性新材料重要分支,下游应用广泛,核心市场成长确定性较强。2025 年,面对复杂的外部环境,国内玻纤行业依托内外双市场,持续推进技术研发与产能结构优化。风电、新能源汽车、电子等传统主力市场需求回暖,光伏、安全防护等新兴领域需求稳步提升,行业整体实现企稳回升。叠加绿色化、智能化、高端化转型持续落地,科技创新赋能效果凸显,产业发展动能不断增强。

粗纱领域:市场需求稳步抬升,国内内需增长动能强劲。行业自 2023 年实施产能调控,经过两年半调整,产品价格企稳回升,行业进入修复阶段。但市场回暖也促使前期积压产能集中释放,2025 年国内玻纤纱总产量 843 万吨,同比增长 11.5%,结束此前低速增长态势。此外,头部企业盈利改善吸引跨界资本与地方项目集中入局,新增产能持续增加,行业供给压力加剧。

细纱领域:电子产业迭代推动特种电子玻纤投资热度高涨,产能建设热潮分流常规电子玻纤产能,导致普通电子布供给偏紧。但该细分赛道已出现结构性扩产过热问题,潜在风险不容忽视。

数据显示,2016-2025 年国内玻纤产量年均复合增长率为 8.82%,产业规模持续壮大。玻纤材料性能优势突出,是高端制造与绿色产业的重要支撑。依托国内大循环为主体、国内国际双循环的发展格局,基建、新能源、汽车、家电等下游行业需求将长期释放,行业未来成长潜力充足。

作为玻纤行业龙头之一的中国巨石,我们一起看看从2017年到2025年,它在主营业务上有着怎样的表现呢?

玻纤及制品业务:主要包括玻纤粗纱和玻纤细纱,其中:玻纤粗纱单纤维直径10—20微米,通常用作复合材料中的增强材料、电绝缘材料、绝热保温材料等国民经济各个领域,最终用于基建和建筑材料、交通运输、电子电气、能源环保、消费品等众多领域;玻纤细纱单纤维直径9微米及以下,通常用作电路基板等领域,其电子级细纱经过一些工序形成电子布,最终用于通讯设备、消费电子、汽车电子、计算机、国防、航空航天等众多领域。

从2017年到2025年,公司玻纤及制品收入从84.27亿元增长1.18倍至183.45亿元,CAGR为10.21%。从收入占比和毛利占比来看,公司主营业务较为明确和集中,也不可避免地兼具周期性和成长性,上一次周期峰值是2021年,而很快2022年和2023年进入周期调整,如今其又迎来周期向上的趋势,毛利率在2023年、2024年达到低点后,2025年毛利率迎来上涨。详见下表、图。

单位:亿元

二、虽属周期性行业,但整体盈利能力较为优秀;成长性指标与其周期相匹配;公司营运能力强,应收应付周转指标好;公司属于重资产运营行业,具有一定资金压力

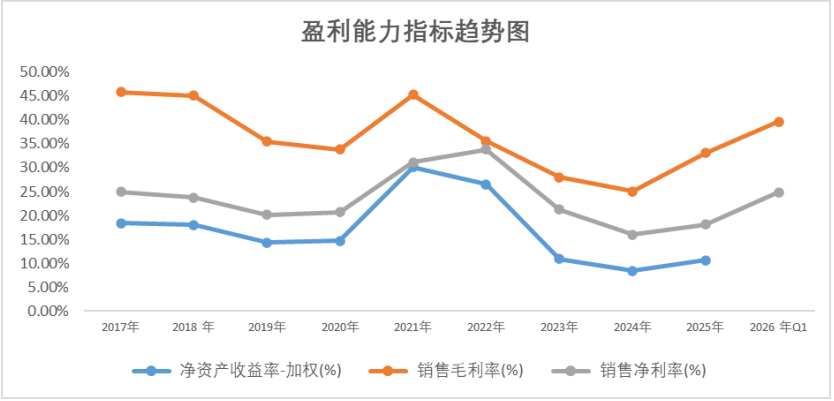

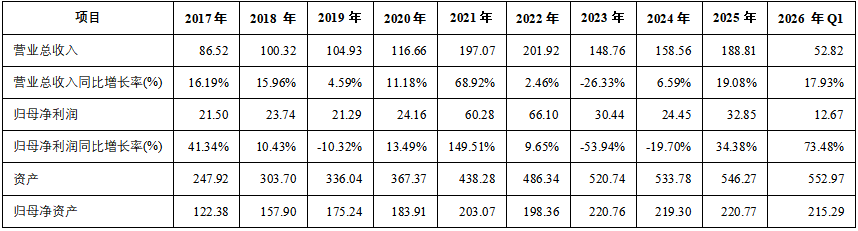

盈利能力方面:从2017年到2025年,中国巨石的ROE(加权)在8.37%~30.15%间。公司近三年的ROE分别为10.91%、8.37%和10.62%,对于这种重资产强周期的行业,ROE天然波动大。从2017年到2026年Q1,中国巨石的销售毛利率在25.03%~45.84%,近三年一期毛利率分别为28.00%、25.03%、33.12%和39.64%。中国巨石的销售净利率在15.95%~33.78%,近三年一期销售净利率分别为21.22%、15.95%、18.09%和24.88%。

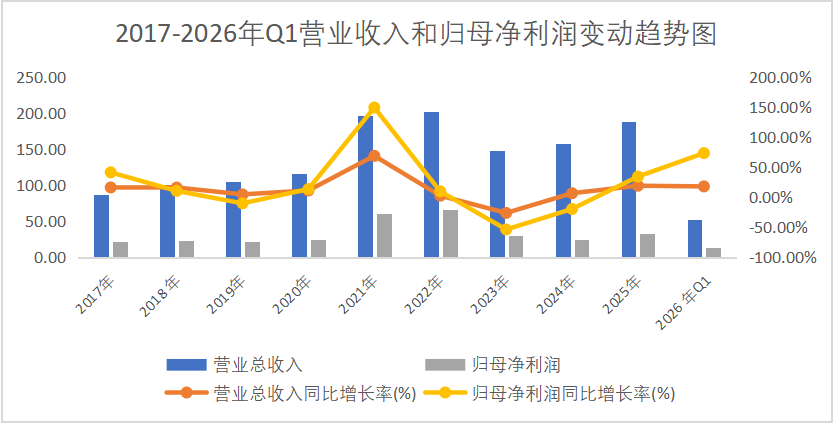

成长性方面:从2017年到2025年,中国巨石的营业收入从86.52亿元增长1.18倍至188.81亿元,CAGR为10.25%。2017-2025年间营业收入除了2023年有所下降外,其余年份均为增长。2021年增幅最大(+68.92%),2022年增幅最小(+2.46%),2023年降幅为26.33%。

归母净利润从21.50亿元增长52.79%至32.85亿元,2017-2025年间的CAGR为5.44%,各年份有增有降。2021年增幅最大(+149.51%),2022年增幅最小(+9.65%),2023年降幅最大(-53.94%),2019年降幅最小(-10.32%)。

从2017年到2026年Q1,中国巨石资产总额从247.92亿元增长1.23倍至552.97亿元;归母净资产从122.38亿元增长75.92%至215.29亿元。

单位:亿元

营运能力方面:从2017年到2026年Q1,中国巨石应收账款周转天数在26.30~53.36天,近三年一期分别为37.10天、37.43天、35.39和42.89天;应付账款周转天数66.12~97.90天,近三年一期分别为94.64天、82.85天、76.17和70.46天。公司的应收账款周转天数较短,客户回款表现好,应付账款周转天数长于应收账款周转天数,一定程度说明公司在上下游产业链中具备一定的话语权。

存货周转天数在63.12~145.57天,近三年一期分别为145.57天、132.28天、110.58天和98.61天,存货周转变快。近三年一期净营业周期天数在69.80~88.03天。

近三年一期,公司净利润现金含量分别为28.49%、83.13%、127.85%和17.45%,公司2023年和2026年Q1净利润现金含量较低,前者是因为处于行业周期底部,应收、票据结算多,存货多;后者是因为周期反转,备货较多以及季节性因素导致现金暂时性滞后。

偿债能力:从2017年到2026年Q1,中国巨石的资产负债率在38.93%~52.15%,近三年一期的资产负债率分别为42.39%、41.08%、40.41%和38.93%,公司的资产负债率近期呈现下降趋势。近三年一期流动比率在0.90~1.18,速动比率在0.53~0.78,公司流动比率尚可,流动资产中存货占比较大,因此导致速动比率小于1。

截至2026年一季度末,公司账面货币资金28.73亿元,短期借款36.27亿元,长期借款47.21亿元,应付债券20亿元。公司属于重资产运营的公司,固定资产占资产比重较大,从资金与有息负债占比来看,公司具有一定的资金压力。

股利支付率:公司2017年~2025年的股利支付率为31.55%~43.66%。中国巨石的分红比例与其重资产、强周期、持续大额扩产和研发投入特性相一致。

三、所处行业迎来周期回暖,公司资本市场表现良好,其估值有望随着业绩落地进一步消化

根据机构一致性预测,2026~2028年的营业收入分别为233亿元、260亿元和283亿元,归母净利润分别为58亿元、67亿元和75亿元,PE分别为27、23和21。机构对中国巨石接下来的三年较为乐观,尤其是2026年,给予了收入24%、归母净利润75%的增长率。

结合A股历史数据,中国巨石PE(TTM)最大值为1695,最小值为-442,PEG(历史)最大值为7,最小值为-15。截至2026年6月2日A股收盘,中国巨石总市值为1557亿元,PE(TTM)为41,分位数为78%,PEG(预测)为0.4,分位数为37%。

中国巨石A股市值最高时为2025年5月28日,总市值为1741亿元,现市值距离最高值降幅为11%。中国巨石2025年的市值上涨50%,2026年市值上涨127%。

中国巨石在盈利稳定性和中长期成长维度均展现出不俗的抗风险能力与发展潜力。结合历史估值来看,公司目前估值所处分位不算低,后续伴随风电、电子、光伏等下游需求持续释放,高端玻纤产品放量带动盈利改善,估值有望随业绩上行逐步得到消化。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。