这几款重疾险,值得考虑

大家好我是小宝,一名致力于保护韭菜的保险博主。

没成想,自妈咪保贝登场以来,足足让他霸屏霸了大半年。

期间竟没有一个能打的站出来,哪怕是对它吼两声…

直到最近,赶着学生开学这个档口咔咔上了两个新产品,分别是大黄蜂5号和晴天保保2号。

一时间,场子又热起来了。

最近问的人很多,干脆把之前推荐过的惠宝保和妈咪保贝拉出来横向比较比较,给大家伙指条明路~

1、

不卖关子,总体看下来小宝认为大黄蜂5号在保终身这个维度,是最最能打的。

上对比表——

(点击查看大图)

从保障框架来看三个产品大同小异,基础保障都是「轻症+中症+重疾+少儿特疾+罕见病」。

区别只是在于保障的疾病数量、赔付次数和额度上面。

比较有意思的是大黄蜂5号,如果把保险公司那栏抹掉,还以为跟妈咪保贝是一家公司的产品,实在太像了…

我有理由怀疑,大黄蜂5号就是瞄着妈咪保贝设计出来的。

不过,也确实是青出于蓝而胜于蓝,大黄蜂5号几乎在全方位超越了妈咪保贝:

1)重疾保障

妈咪保贝是终身赔100%的保额,投50万就赔50万。

而大黄蜂5号加入了额外赔付。

保到70岁或终身的话,投保后的前30年,额外赔付50%保额。

投50万,不幸得病的话赔75万。

2)少儿特疾&罕见病保障

自打妈咪保贝登场以来,最值得说的就是它少儿特疾可以终身翻倍赔付的特点。

比如说白血病,其实不光小孩容易得,从发病率来看,成人反而更高。

如此一来,即便是到了成年阶段,要是不幸确诊白血病,也能翻倍赔付。

投50万保额,能赔100万。

而大黄蜂5号不光借鉴了这个优点,而且还把它进一步发扬光大了,把罕见病的保障数量扩大了一倍。

3)缴费期限

妈咪保贝最近是真飘了,前段时间仗着自己在市场上无人能敌,竟把30年这个缴费期砍掉了,自此最长只能选20年缴费…

好在市场不会惯着它,大黄蜂5号一上来就把缴费期这个问题给解决了。

不管是保到70岁还是保到终身,都能选择30年缴费,大大降低了我们的缴费压力~

所以综上三个优势,再结合它本就比妈咪保贝更便宜的价格,老将妈咪保贝这局被干得奄奄一息了…

那表格中的晴天保保2号呢?

同样的对比方法,过程就不展开了,结论是晴天保保2号也干不过大黄蜂5号。

不过既然晴天保保能出现在小宝的横评表里,自然是有它不可代替的部分。

一方面它拥有一个家长非常喜欢的功能,就是投保人双豁免。

大多数产品的投保人豁免只能选一个人,比如父亲给儿子投保,如果父亲中途得了大病或者不在了,儿子的保费可以免交,保障继续有效。

而晴天保保2号升级为夫妻双豁免,如果在缴费期内,夫妻中有任意一方得了轻症、中症、重疾,或者身故了,后续的保费都可以免交,保障继续有效。

同时,它的投保人豁免还支持人工核保,这也是其它大多数产品不支持的。

另一方面,晴天保保2号支持核保复议,非常棒。

比如小朋友因为某个问题被除外承保了,以后要是康复了,可以向保险公司申请复议,恢复标准体承保。

看中的,别错过。

当然,妈咪保贝也不是一无是处,虽然表面看性价比不拔尖儿了,但胜在一些疾病的理赔门槛相对更低。

比如严重哮喘、严重川崎病和原位癌,妈咪保贝的要求更宽松。

2、

大黄蜂5号还支持定期保障,比如交20年保费,保障30年。

这跟我们之前介绍的惠宝保正好杠上了,对比看看——

(点击查看大图)

总的来说保障内容不相上下,在这种情况下,小宝建议大家向“钱”看。

惠宝保价格更便宜,小宝推荐大家把它作为定期保障的首选。

不过惠宝保有个比较遗憾的地方是,它只有智能核保没有人工核保。

如果智能核保解决不了的话,大家可以考虑选择大黄蜂5号尝试核保。

最后提醒一点,保终身的话,如果预算支持可以考虑给孩子附加重疾多次赔付的选项。

虽然用上的概率不一定很高,但好在附加项的价格并不贵,而且孩子的保费本身就低。

以后我有娃了,一定给他满上。

3、

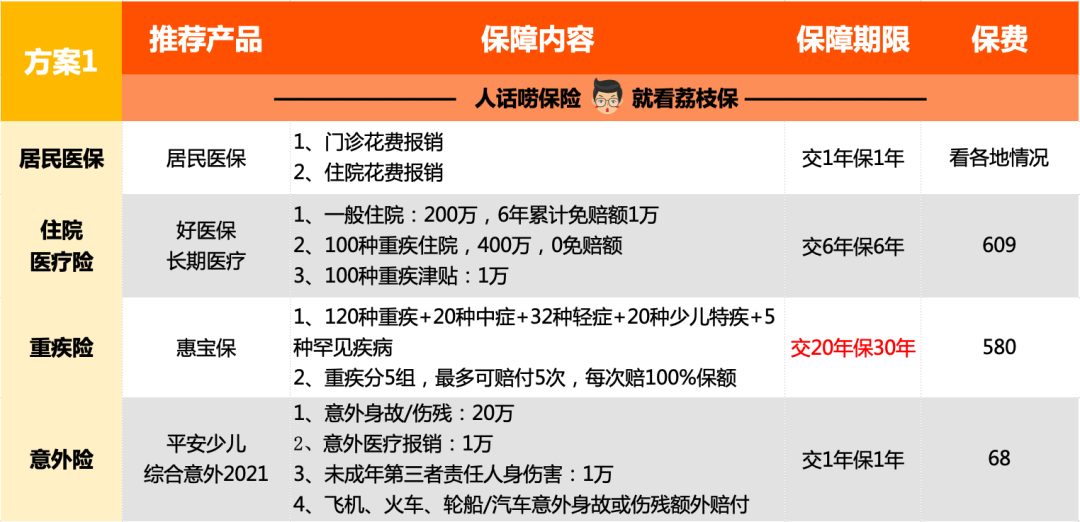

既然今天聊到这了,最后再给伸手党整几个方案。

娃的健康状况符合要求的话,直接对号入座即可——

入门方案

(点击查看大图)

总保费一千块出头,重疾保障孩子到30岁,麻雀虽小五脏俱全~

标准方案

(点击查看大图)

总保费两千出头,相比入门方案,重疾保障从保30年延长为保终身。

毕竟在孩子成长的过程中,万一得了点不大不小的毛病,比如大三阳、肺结节之类的,后面就很难再配置其它重疾险了。

有条件的,可以直接给孩子锁定一个终身保障~

顶配方案

(点击查看大图)

方案3则是顶配方案了,一方面是再次升级了重疾保障,附加了重疾多次赔付和癌症二次赔付的选项,更加全面。

另一方面,把意外险更换为带意外保障的门诊险。

既可以保障意外,又可以报销门诊花费,还能解决百万医疗险1万免赔额的问题。

如果不幸住院,1万以内的花费找它报销,1万以上的用好医保报销,妥妥的~

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。