从申报到发行仅10个月,苏州“夫妻店”西典新能如何能闪电上市

作者|深水财经社 胡南

A股似乎是一个神奇的存在,当大盘指数跌破3000点,股民亏到当裤子的时候,IPO市场却是一片红火,无数上市公司股东们一夜暴富,把烂摊子甩给了二级市场的股民们。

今天我们要说的是苏州上市公司西典新能(603312),从申报到过会再到拿批文发行,一路顺风顺水,甚至连业绩爆发达到上市条件都那么及时。

从2月28日申报IPO,7月20日过会,11月22日拿到发行批文到12月22日开始招股。当别的公司在过会后经历一轮又一轮的问询,苦苦等待同意注册批复的时间长达一年多的时候,西典新能犹如开了挂一般,从申报到招股,仅仅只用了10个月。

01

夫妻店实控九成股份

西典新能是由加拿大籍华人夫妻SHENG JIAN HUA和PAN SHU XIN在2007年创办,自成立以来其主营产品一直是电连接系统。最早期的产品是复合母排(工业电气母排、电控母排),这些近三年的营业收入在1.3至3.4亿元之间。

西典新能自成立到股改前就是一家夫妻店,二人一直各持股50%。公司经营了13年,公司营收和利润规模一直处于较低水平。直到2020年西典新能的电池连接系统(CCS)成功进入到宁德时代的供应链体系,正是在公司申报上市的前两年即2021年和2022年,公司业绩突然迎来了大爆发,快速达到了上市条件。

抱上“宁王”的大腿后,西典新能三年时间内营收增长了5倍多,净利润增长了6倍。

2020年、2021年、2022年西典新能的营业收入分别为24,574.03万元、81,325.46万元、158,103.04元;净利润则分别为2,203.29万元,8004.81万元,15,352.73万元。

在此时间节点上,西典新能的前身西典机电引入长江晨道、法拉电子、苏州汇琪作为股东,并在2022年1月完成工商变更。三者分别持有6%、2%和2%。

夫妻二人合计直接持股比例降到了81%,另外还通过新典志成员工持股平台控制9%的股份。PAN SHU XIN 直接持有新典志成 64.66%的合伙份额,并担任新典志成执行事务合伙人。

发行前,除外部股东合计持股10%的股份外,西典新能90%的股权都是由夫妻二人控制。

著名证券市场专家刘纪鹏在最近的公开发言中一针见血地指出,要建立公平正义的股市,一股独大甚至是一股独霸现象是制度上的问题。他甚至批评某科创板公司上市后夫妻二人还继续持有70%的股份。

“大股东熊市牛市跑步上市,一上市就减持,精力没有放在上市公司增量财富的创造上。”

“股市也不涨,全都是存量财富的再分配。”

“财富分配合理吗?治理结构有吗?”

以上是刘纪鹏的喊话。

与之形成鲜明对比的是西典新能近似双胞胎的同行壹连科技。

之所以说双胞胎,是因为两家公司依赖上市的产品一致,单一依赖的大客户都是宁德时代,原材料都由宁德时代指定供应商,在上市前都有宁德时代做LP的长江晨道以10倍估值入股。

不同的是,壹连科技在深交所创业板上市,前后经历五轮问询和落实意见函至今还没等到同意注册的批复,晚于它申报和过会的西典新能已经在上交所启动发行程序了。

02

公司治理机制存在严重问题

西典新能属于刘纪鹏批评的对象吗?除了股权结构让我们来看看西典新能的公司治理结构。

西典新能的董事会由5人组成。SHENG JIAN HUA身兼董事长和总经理;PAN SHU XIN身兼董事和副总经理,PAN SHU XIN在上市过程中还一直兼任公司的董事会秘书,直到上市委审核前辞去了董秘职位。

另外一位董事叫高宝国,2007年西典新能创立时进入公司担任工艺工程师,2021年11月开始担任公司董事。也就是说高保国是和西典新能实控人夫妻一起创业的元老,公司要启动上市时以工艺经理的身份被提名进入董事会,至今仍是工艺经理,连高管都不是。

西典新能还有两位独立董事,一位叫张开鹏,另一位叫刘雪峰,二人均由SHENG JIAN HUA提名。

翻看履历可以发现,张开鹏一直在施耐德任职,他和SHENG JIAN HUA在施耐德的任职时间上有重合,二人算是老同事。张开鹏的独立性问题还是值得论证一下的。

刘雪峰是会计背景出身。根据《上市公司独立董事管理办法》,独立董事中至少包括一名会计专业人士,刘雪峰能被SHENG JIAN HUA 提名为独立董事与他的会计专业背景有关。

独董新规同时还规定:

“独立董事原则上最多在三家境内上市公司担任独立董事,并应当确保有足够的时间和精力有效地履行独立董事的职责。”

除西典新能外,刘雪峰同时担任四家公司的独立董事,其中有一家是上市公司。

独董新规原则上任职不过三家的规定是为了保证独董有足够的时间和精力有效履行职责。同时担任五家公司独立董事的刘雪峰是否有足够的时间和精力履行西典新能独董的职责?

在监事会方面,西典新能有三名监事,其中一名职工代表监事,另外两名监事均由SHENG JIAN HUA 提名。

在高管方面,除SHENG JIAN HUA 和PAN SHU XIN 夫妻分别担任总经理和副总经理外,公司还有三名高管。

副总经理周海峰2021年2月入职西典新能,2022年9月开始任公司副总经理。黄晨是2023年5月开始担任公司副总经理和董事会秘书;李玉红也是2023年5月开始任公司财务总监。

从三位高管的任职经历看,一位是在公司申报IPO前几个月从生产总监的位置升任副总经理,黄晨和李玉红则是启动IPO以后过会前一个月担任的高管。

再对比一下西典新能2月28日披露的招股书申报稿,公司除SHENG JIAN HUA和PAN SHU XIN以外,只有两位高管,一位是前文提到的周海峰,另一位是已经离职的财务总监陶杰,陶杰也仅是2022年9月公司在申报前几个月才任财务总监。

五位董事和三位监事的任职时间都是自2021年11月才开始。高管团队除夫妻二人外,最早的任职时间是2022年9月,也就是说,西典新能的董监高直到上市申报前才勉强配齐。

从时间上看,深水财经社完全有理由怀疑这家公司的董事会、监事会、高管团队的设立完全是为了符合上市对公司治理的要求。

在此之前,这家公司是一家典型的“夫妻店”模式。至于该公司身上发生的不合规的问题,大家可以自行查阅招股书,深水财经社就不赘述了。

深水财经社不禁想问,上市前以最小合规成本仓促搭建起来的董监高团队能改变西典新能的“夫妻店”模式吗?西典新能的“家天下”模式如何能维护中小投资者的利益?

03

三位一体依附于“宁王”

西典新能在短时间内业绩爆发并进入资本市场跟宁德时代有重大的关联。宁德时代对其经营的影响已经不能用单一大客户依赖来表述,应该用“三位一体”依附来形容。

所谓“三位一体”的意思就是,既是单一大客户依赖;采购原材料的供应商也要由宁德时代指定;宁德时代还间接持股0.95%。

2020、2021、2022年三年时间,西典新能对宁德时代及其下属企业销售收入分别为7390.10万元、56774.55万元,118519.64万元;2021年和2022年对宁德时达的销售收入增长率分别为668.25%和108.75%;占营业收入的比例分别为 29.57%、69.10%和 74.42%,销售产品品类主要为新能源汽车 CCS 以及储能电池 CCS。

西典新能三年时间内的营收和净利润的爆发式增长,可以说是宁德时代向其采购的结果。西典新能也承认对宁德时代存在单一大客户依赖,但否定了这样情形会影响公司的持续经营。

但事实并非是对“宁王”的单一大客户依赖这么简单,该公司生产CCS所需采购原材料的供应商也要由宁德时代来指定。

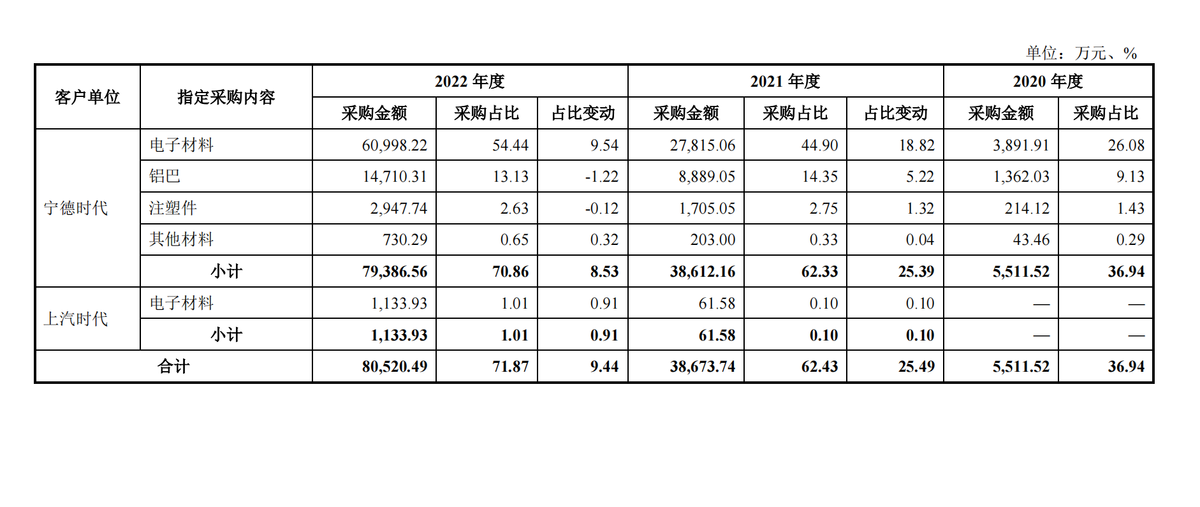

下图为西典新能披露的宁德时代指定采购情况:

可以看出,宁德时代指定采购的金额的和占比逐年提升。2022年原材料采购金额达到了79,386.56万元,占其对宁德时代销售收入的67%。

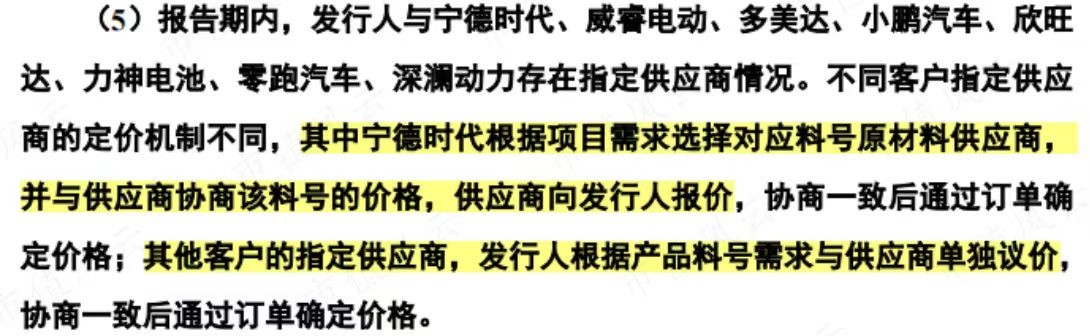

对于原材料采购的定价机制,西典新能没有做详细的披露,但从壹连科技被深交所多次问询的回复材料中,深水财经社找到了答案。壹连科技原材料采购的定价还是由宁德时代事先谈的,而其他客户指定供应商只需要单独议价。

壹连科技对深交所问询的回复:

买卖皆由宁德时代掌控,难道行业普遍存在的现象就是合理的?上市公司独立自主经营的底线就这么低?

同样是从“宁王”指定的供应商那里采购原材料再加工后卖给“宁王”,“宁王”给西典新能和壹连科技留下的利润却大相径庭。

西典新能对宁德时代销售的毛利率在15%左右,低于壹连科技大约5个点。西典新能对此的解释也很简单,低价获取订单策略。

三位一体的最后一位是宁德时代对西典新能的间接持股。

两年前,西典新能唯一的一轮融资中,宁德时代做LP的长江晨道新增持股6%,宁德时代通过长江晨道间接持股其0.95%的股份。

当时的估值简单粗暴,直接按照2021年测算净利润的10倍PE来估值,而当时该公司因为抱上宁德时代的大腿,业绩处于爆发期。

在连续两年业绩爆发之后,西典新能的增长在2023年的业绩增速也回到了正常水平。根据西典新能12月22日发布的招股书,公司前三季度实现营业收入135,492.50万元,同比增长26.61%;净利润14,337.05万元,同比增长23.53%。

估值是建立在对未来预期的基础上的。

2021年长江晨道等机构入股西典新能时,西典新能当时的在手订单和未来业绩继续爆发的预期已经是板上钉钉的事情,但当年给机构的估值只有10倍。

12月22日,西典新能在业绩增速大幅放缓下启动招股,给股民的估值能比10倍还低?

04

风险提示耍小聪明

为了能在IPO中获得一个好估值,呈现给投资者的招股说明书如何描述发行人和发行人所在的行业需要一字一句的斟酌。

在注册制改革日趋完善的今天,信息披露成为注册制的核心。不仅对发行人信息披露的要求更为严格,对保荐承销等中介机构的责任也压得更实。

发行人是信息披露第一责任人,负有充分披露投资者做出价值判断和投资决策所必需的信息,确保信息披露真实、准确、完整、及时、公平的义务。

但西典新能的招股说明书可能存在明显的误导行为。

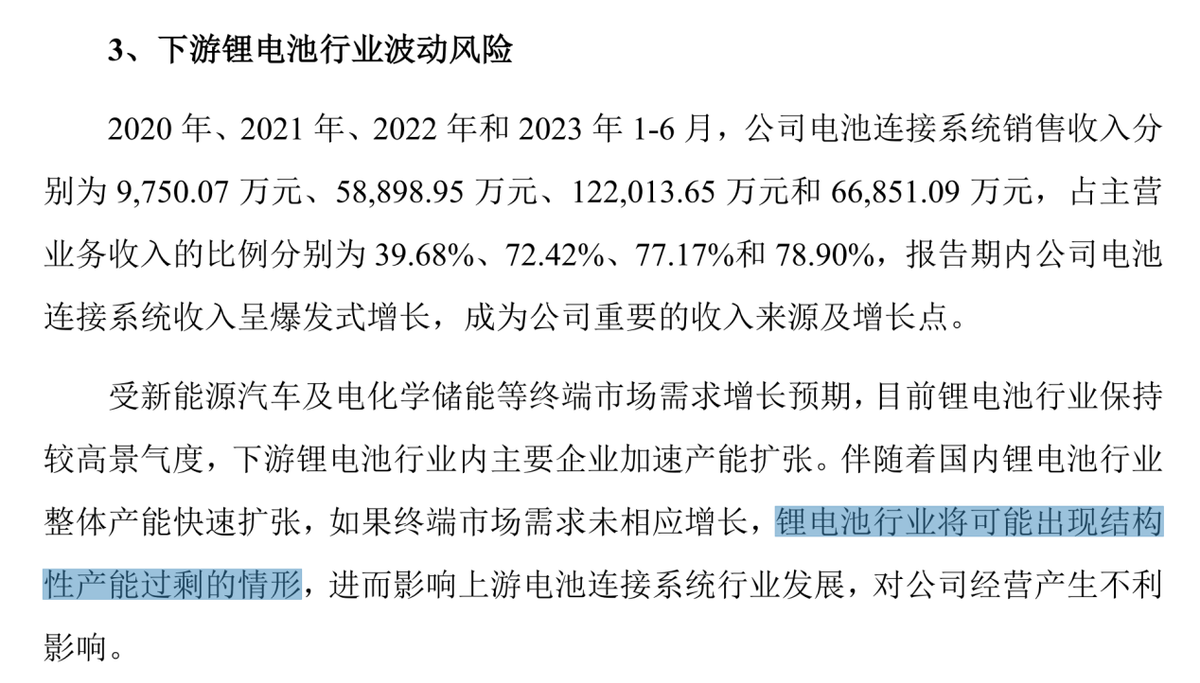

西典新能在风险提示中将下游行业产能利用率过剩描述成“将可能出现结构性产能过剩的情形。”

深水财经社给大家翻译一下西典新能的措辞:“将”代表着现在还没发生,“可能”代表着不一定会发生。

西典新能招股书中的风险提示

锂电池行业的产能到底是否过剩?西典新能的表述是否在耍小聪明误导投资者?

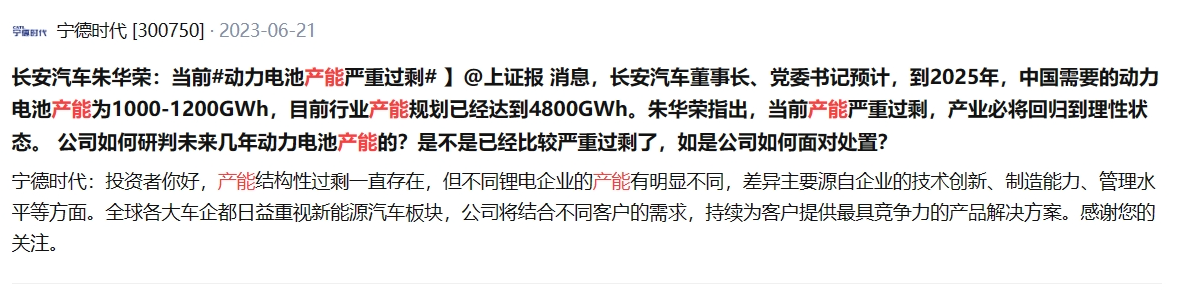

先看一下西典新能的“大腿”宁德时代在6月份在互动易上对投资者提问的回复。

宁王的表述是“产能结构性过剩一直存在”。

“啪”!西典新能打了他“宁王”的脸。

另一家锂电巨头欣旺达在给投资者的回复则以“产能过剩为名义产能短期过剩”这种方式表述,但还是在后文中通过“现有的产能过剩局面将得到解决”侧面印证了当前产能过剩的问题。

中国能源报在今年1月以《动力电池产能过剩隐忧成真》为题对动力电池的产能利用率问题进行了报道。其中采访了多位专家。

中国电池产业研究院院长吴辉表示:“动力电池产能过剩问题其实已经显现了”。

中科院创业投资管理有限公司研究总监邵元骏则表示:“现在动力电池过剩已经很严重了,但对大多数企业而言,建设的产能不一定是实际应用的产能,产能利用率一般达到50%就不错了。”

东吴证券电新行业首席分析师曾朵红12月份对外表示:“客观来讲,锂电池行业确实存在阶段性产能过剩的情况,但实际也需要看有效产能”。

曾朵红预计:2024年新增产能预计会进一步减少,头部厂商的产能利用率最快在2024年下半年会出现拐点,2025年行业产能利用率预计有所提升。

曾朵红的话是和捷威动力停工的传闻一起出现的。

据报道,动力电池装车量位列国内第13位的捷威动力发布决定于2023年12月1日起停工。

如果文字性的描述会达到误导投资者的目的,但数据不会骗人。

根据西典新能大客户宁德时代的披露,该公司2023上半年的产能利用率只有60.5%,2022年的产能利用率还是83.4%。

宁德时代半年报数据:

宁德时代的产能利用率在行业内一直保持领先水平尚且只有6成,全行业的产能利用率是多少呢?

谁能给股民们翻译翻译,这到底是不是产能过剩?

西典新能招股书风险提示“将可能”出现结构性产能过剩的情形到底发生了吗?

这到底是风险提示还是风险隐藏?

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。