给今年汽车行业葬礼唱唱反调

文|云松令

一、引子

西元二零一八年十二月十一日,也就是中国汽车工业协会月度汽车销量数据例行发布的那一天,我独在金融街威斯汀大酒店一楼大厅徘徊,遇见程君。前来问我道,“先生可曾为汽车行业写了一点什么没有?”

我说“没有”。

她就正告我,“先生还是写一点罢;虽然压根就没人看你的文章,但是在行业被舆论活埋的节点,一个装B的汽车研究员,总应该说点什么。”

这是我知道的,在此之前汽车销量累月负增长,各类知名自媒体就已经开始或者筹谋开始大吹大擂给汽车行业办葬礼了,这次累计销量增速终于跌到了0以下,自媒体葬礼上哪嘹亮高亢的唢呐声,我隔着威斯汀酒店厚重的大理石外墙都听的到。

作为“说透商业生活本质”的公号,我也深觉是时候贡献点西洋打击乐器,给汽车行业葬礼唱唱反调了。

图片来源:网络;西洋打击乐器

图片来源:网络;西洋打击乐器

鉴于注意力有限法则,也因为拿长期装深沉编故事谁都会做,而且做得人已经够多了,今天我们只讲短期状况(看到2019年),长期的故事以后再说。我们力图用三句话讲清楚汽车行业现在发生了什么:

第一句,当前销量跌的并不算多;

第二句,当前市场上对于行业销量增速下滑原因分析,基本全错;

第三句,销量跌成负数,并非坏事。

二、第一句话:汽车销量跌幅当前并不算多

从七月份汽车销量开始负增长,很多人就慌了;9月起进入两位数负增长以来,很多人,甚至专业人士,更是慌得一批。这属于完全不知道行业为什么下跌的。

我引用上边说的要讲的第二句话的一个结论,来说一下为什么当前汽车行业销量跌幅并不算多。后边再详细解释这个结论。

这个结论就是,汽车行业当前的短期急跌,因且只因为前期购置税减半政策的透支。

为什么这么决绝的说只因为这个,后边我会说。现在先用这个结论说,为什么行业销量跌的并不多。

当我们把原因锁定在购置税减半政策的透支作用时,我们就有了把当前数据和谁对比的标准,而不是只是一看数据就开始慌,就开始办葬礼。

以购置税减半政策为锚,我们都知道最近的一次购置税减半政策是2015年10月到2016年全年,次近的一次就是2009年。

购置税减半政策并不是永久减半,他是一个减半再恢复的过程。所以他的唯一作用就是把未来的消费硬拽到购置税减半政策实施的时间区间。把当前数据做的好看,让以后的数据变的很惨。

这个政策与其说是产业政策,不如说是数据作弊。这也是为什么这次行业即使跌成这样,国家也没有再度开启购置税减半政策的一个重要原因 —— 因为这个政策太坑了。

所以接下来,我们来看这个太坑了的政策带来的数据作弊的效果。

数据支持:Avalon系统

数据支持:Avalon系统

数据支持:Avalon系统

数据支持:Avalon系统

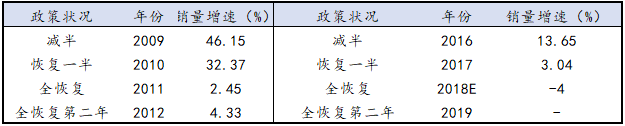

表和图都呈现给大家,哪个习惯看哪个。对应2009-2010-2011这三年从购置税减半政策实施到回复一半再到全恢复的过程,你会发现,2016-2017-2018这个完全相同的过程中,今年汽车销量增速比去年以及比2016年,跌幅其实都很平稳。

从图上看的表现就是2016年到今年汽车销量增速图的斜率极其平缓,远比不上2009-2010-2011系列的降幅,那才叫狂跌,今年只是随便跌一跌而已。

如果从表上看,我们假定2018年叠加12月继续下跌后全年销量增速-4%。那么从2016年高点到今年年均跌幅只有不到9%,今年和去年比,跌幅只有7%。

看看2009年购置税减半政策的结果,2009-2011年,销量增速年均跌幅高达21.85%,2011与2010比,销量跌幅30%。

刺激不刺激!那才叫狂跌,今年只是毛毛雨。所以今年汽车行业的下跌,对坑人政策的正常反应而已。你要找对正确的比较对象和比较区间,别轻易给别人开葬礼。

第一句话解释完毕。

三、第二句话:当前市场上对于行业销量增速下滑原因的分析,基本全错。

我还在汽车行业的时候。业内人士跟我说,汽车行业受政策影响很大,最显著的例子就是购置税减半。

这话离本质的距离太远。

实际上,汽车行业受政策影响并不大。有影响的是,汽车消费作为可选消费,价格弹性和收入弹性大。

因此,汽车价格的变化和消费者收入的变化对销量影响明显。购置税减半政策对销量有影响,只不过是因为他改变了汽车的相对价格,同时又存在时间限,所以调动了购买的积极性。

这就不仅仅是一个政策问题,更多的是一个与消费者博弈的过程。不仅要有力度,还要择时,还要给这份“爱”加上一个期限。

没有力度、没有期限的,比如前一段时间的车船税取消,就基本没砸出水花;

有力度,没有择时的,比如15、16年购置税减半政策,对汽车销量的拔高作用,就远远不如09年的效果。因为09年的汽车销量基本上是自然增长,而且消费力还很旺盛,政策需要对抗的只是金融危机下的悲观情绪。而到了15年,本身销量就是被前期购置税减半政策透支、反透支之后的结果,同时又存在收入下行的压力,购置税减半政策减下来的那5000块钱要扛的因素太多、太宏大,远不是09年一个轻飘飘的情绪可比,因此效果就差了很多。

如果今年再要实施购置税减半政策,那就不仅要扛收入下行压力,还要扛势头猛烈的16年购置税减半政策透支效应。对比2011年的下跌势头,可以知道,5000块钱的消费端减税是扛不住的。

这也是今年年底,市场疯狂讨论要不要再次调减购置税时,国家信息中心徐长明主任跳出来说,减税也挡不住下跌趋势的原因。确实挡不住,而且还会把接下来几年的销量搞的更糟,不如让市场自发快速出清。这是何以今年行业销量大幅下跌的情况下,国家没有再次开启这个政策的另一个原因。因为没有用。

进入2018年后半年,汽车行业销量开始负增长。行业内外关注汽车行业的人,谈论这个事情,都爱加一个开头 —— 中国汽车高速增长了10年,汽车保有量已经很高了,行业进入低增速甚至负增长是很正常的事情。言下之意,因为中国汽车保有量高,所以汽车销量增速下来了。

这话其实也很奇怪。

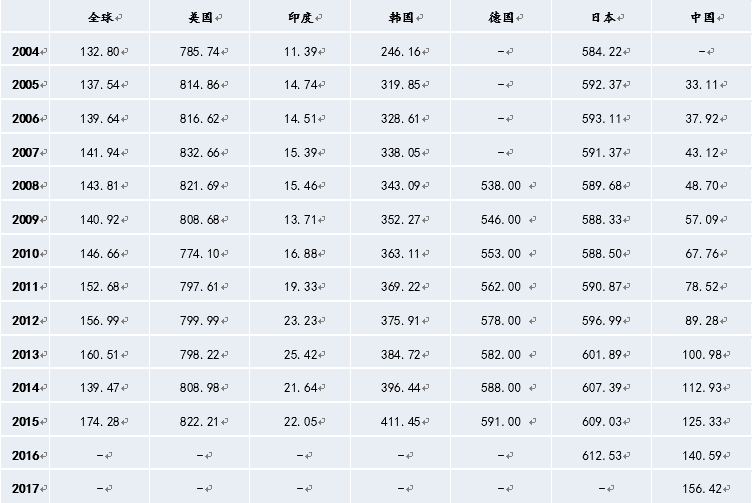

首先,中国汽车保有量一点都不高。我有数据。

数据支持:Avalon系统;世界各国汽车千人保有量情况

数据支持:Avalon系统;世界各国汽车千人保有量情况

2017年中国汽车千人保有量156辆,低于全球平均水平。1980年,日本人均国民收入跟我们此刻差不多,那时候日本汽车千人保有量336辆,我们对应收入只有人家一半,中国汽车保有量一点都不多。

其次,如果你说不考虑平均,只考虑总量,汽车太多了,汽车销量增速就低了。但是此刻人均拥有量是不足,这意味着你的邻居有车,而你没车。

你提这个观点,意味着你认为你的邻居们都有车了,车太多了,所以你就不买车了。这个逻辑极其可笑。

只要你有钱,你的邻居都买车了,对你的刺激一定是你更会加速买车,买个比他还好的车,气死他,而不是不买车,让他在你面前炫耀。中国汽车快速增长的阶段就是这个特征,攀比风、炫富风的羊群效应,支持了中国汽车很多力量。

又有一些人说了,汽车保有量多了,中国基础设施跟不上,路堵、停车位不好找。中国人不买车了。

这看起来很对,但,你要明白,中国基础设施跟不上,不止是汽车相关的基础设施跟不上,而是整体基础设施跟不上。

你去北京街头看看,车很多,都堵在路上,很堵,很闹心。但是,你去同时段的北京地铁去看看,那就不仅仅是很堵、很闹心了,那是很塞、很要命。就算没要了命,在那人贴人的车厢里也很遭罪、很不优雅、很没尊严。开车的人起码还能保持这一点尊严和所优雅,而且要舒服的多。

1992年,深圳“股疯”810事件爆发,百万股民炒深圳,当时为了买抽签表,股民们这样排队。

图片来源:网络;810的拥挤状况

图片来源:网络;810的拥挤状况

当时媒体描述这些人:为了防止有人插队,排队的股民所有人后面一个人紧贴着前面一个人,不分男女,紧紧相依。为了发财的梦想,所有人都放弃了故老相传男女授受不亲的传统。认为他们为钱不顾尊严。(1992年的事,我会另写一篇文章讲述,敬请期待)

但是,今天你去北京地铁的早晚高峰去体验一下,无车族(甚至有车但是被限号的上班族)每天都要经历一下比当年810严酷两倍以上的拥挤(810只排纵队,但地铁里的紧紧相依是四面八方的),而且没发财梦可信靠。

日复一日,年复一年。面对同样糟糕的基础设施情况,只要你有购买力,你是愿意在宝马里堵车,还是在地铁里当沙丁鱼,答案其实不言而喻。

图片来源:网络;一线城市无车地铁族的日常

图片来源:网络;一线城市无车地铁族的日常

你可以再到各大写字楼看看,你会发现除了部分靠近地铁站的写字楼,在12月的寒风中,有车的人起码可以坐在车上暖暖的听着音乐堵;而没车的人,大多要顶着刺骨寒风,走15分钟到半个小时到地铁站,或者骑着共享单车,顶着更刺骨的寒风,骑10-20分钟到地铁站。不知道你们怎么想,反正我只体验过一回,就坚决不想再体验了

总之,一句话,开车族面临的基础设施差,无车族面临的更差。更不用提有车之后出行的机动灵活性和活动半径大大增大带来的乐趣。

对于在新时代中追求美好生活的普通老百姓来说,他并不需要把车天天开到140迈,风驰电掣的跑来跑去,只要能改善当前的生活状态,这就足够了。

这是公共基础设施已经十分发达了的北京的情况。更不用提公共交通更差,堵车情况更不严重的二三四五六七八线城市。对他们来说,车对生活的改善性作用更加明显。一旦你从消费者角度去思考,就会发现基础设施不足,远不足以妨碍消费者买车。

除了这两个最典型的解释以外,市场上其他解释汽车销量下滑的原因包括:贸易战及关税降低说。

可以负责任的告诉你,中国进口车以豪华车为主,量很少,跟大众车型消费群体迥异,且影响力有限,而中国的车基本不会卖到美国,国外市场与国内市场比是0.086;房价挤兑说。

你可以问自己,房价高涨了这么多年,为什么偏偏就今年挤兑到车了。涨的最汹涌的2016年,汽车销量反而近几年最高。国六标准犹豫说。没什么好犹豫的,国六标准只是对新车而言,并不强制淘汰国四、国五车型。现在淘汰的国三的车,已经喊了好多年了,还有不少人在开。

总体而言,当前市场上大多数对于汽车销量下跌解释充满了各种琐碎的原因,噪音非常多,不排除这些因素会有一定的影响,但关键因素你几乎不可能指望在这里发现。我们这里主要要做的就是撇开噪音,看关键,搞清楚到底是什么带来了汽车销量的下跌。

所以我对我要观察的几个关键指标,我都做了HP滤波(不用纠结这是啥,就是一个排除短期因素看趋势的工具)。得到了以下三张图。

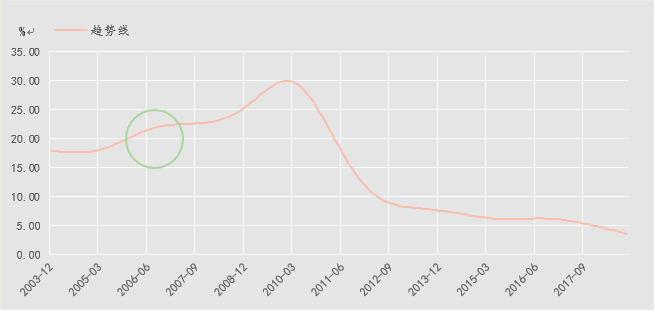

第一张图,对汽车销量增速去除噪音,只考虑趋势因素之后,我们可以发现,行业其实早在2006年就开始出现了销量增速的拐点。注意这个拐点是数学上斜率拐点的意思,不是商业媒体里经常提到的峰谷的拐点。

这个拐点之前,汽车行业销量增速是在上升的,拐点之后,汽车行业销量增速成了一条水平直线。再之后,2009年的购置税减半政策开始了,行业销量增速被硬顶上去成了一条陡峭的上升曲线。我们可以考虑一下,如果没有这个政策实施,行业的自然状态是什么样的?

数据支持:AVALON系统;汽车月销量增速趋势线

数据支持:AVALON系统;汽车月销量增速趋势线

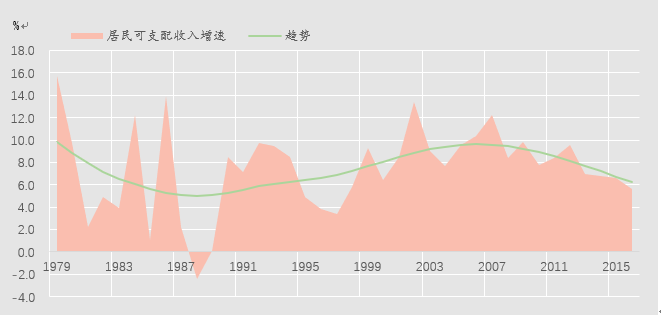

第二张图,对中国居民可支配收入增速去除噪音,只考虑趋势因素,一个很明显的事实是,居民可支配收入增速开始下滑的拐点就在2006年。对比一下,汽车行业销量增速2006年起出现下滑趋势,这告诉了我们一些有用的信息。

数据支持:AVALON系统;居民可支配收入增速及其趋势线

数据支持:AVALON系统;居民可支配收入增速及其趋势线

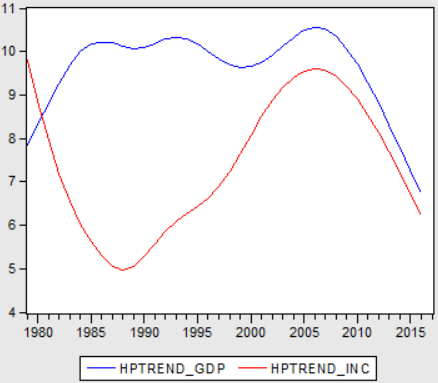

第三张图,我们将GDP增速与居民可支配收入销量增速的长期趋势摆在了一起。两者的拐点都在2006年前后,而且这之后两者的下跌趋势高度相关,相关系数我测了,0.8528,非常显著。

至于2006年之前,二者关系为什么是那样的,我以后专门撰文说,那是个纯经济学话题,我们只要记住当前居民可支配收入增速与GDP增速高度相关,且同步下滑即可。

数据支持:AVALON系统;居民可支配收入及GDP增速趋势线

结合以上三张图,我们来还原一下汽车行业近期发生了什么:

首先,中国经济发展到2006年前后,GDP增速已经显现出L型转型,增速向中高速转型的倾向。随着GDP增速的趋缓,居民可支配收入增速也开始缓慢下降,导致汽车这一对收入敏感的可选消费品的增速也趋于平缓及下滑。

然后,世界爆发了金融危机,金融受到打击、贸易严重下滑,汽车销量一口气转负了。政策层力挽狂澜,向宏观系统里扔了四万亿,对汽车行业开启购置税减半政策(须知汽车是除房地产外,对宏观影响最大的行业,对调节经济尤其是制造业的意义非凡),经济稳住了,汽车反弹了。但是也留下了后遗症。

2009年以后,进入2010年,购置税减半政策恢复一半。汽车销量增速狂降10个点,但是仍然很高。

2011年,购置税减半政策全恢复。透支作用一下显现出来,当年汽车销量只有2%。

之后慢慢恢复,2012年4%,2013年甚至过度反弹达到了13.87%,然后又回落到2014年的6.86%。

2015年,“三期叠加”效应显现,GDP增速首次落到7以下。汽车销量连续5个月负增长。政策层再次出手,购置税自2015年10月起减半。效果立杆见赢,销量当月转正,2015年销量增速维持在4%,2016年被拔高到13%,短期危机被解除了。

但是,2016年政策刺激下的13%,业界是很惶恐的。因为对比2009年,该政策推动下,行业增速是40%以上,两相比较差距太大。这里体现出来的,其实就是可支配收入增速下滑,这一背后长期因素的巨大力量。

行业固然对相对价格敏感,政策窗口期固然能带来提前消费,但购买力的实际削弱,或者说购买了不足者收入并未显著增强,带来的压力更大。

这在长期趋势线上表现出来的就是2012年9月购置税减半提前透支的急速下跌因素消失后,销量增速降低变得平缓,但依然在降。而这个长期因素也将在更长的区间内一直伴随着整个行业。

第二句话解释完毕。排除噪音后,影响汽车销量增速的最关键因素就两个:

①长期的筋骨 —— 可支配收入增速的降低;

②短期的脂肪 —— 购置税减半政策的拉升作用和透支作用。

四、第三句话:累计销量跌成负数,并非坏事。

经济学里有个至理名言的理论,叫沉没成本。最近北大薛兆丰拿这个概念在某综艺节目里给人讲婚恋,火的一塌糊涂。我来大致说说这个理论 —— 其实他就是告诉你,过去的糟心事已经发生了,你哭也改变不了,跳楼也改变不了。哭了枉付出伤心,跳楼白费一条命,多为他多做任何一点点动作,都是浪费成本。

所以,人不要关注过去的糟,要向前看,明天会更好。

汽车行业现在就是这样。今年跌倒0甚至以下,其实多数人都已经预期到了。车厂不会再幻想最后两个月再扩产能,投资者不会再在这个时候对汽车行业再持仓,已经套牢的也套住了。你可以指望的是明年。

现在这个时候加速下跌,对明年是有好处的。这叫快速出清,快速迎来新的平衡。

一个简单的逻辑,由于购置税减半政策干扰,汽车行业的销量增速你不能看单年,你要把整个政策周期连起来看。所以,你看2018年的汽车销量不能只看2018年的,要把2016年以来的都算进来。

最简单的,做个简单算术平均,2016-2017-2018三年平均数,假定今年跌的是4%,那么平均数就是4.23%,三年年均增速4.23%,这数看起来都还不低,甚至高于业内普遍预期的,汽车行业增长率3%的长期趋势水平。

我上边第二部分做的那个趋势图里的数,到10月份,趋势平均增速还能到3.7%,高于长期趋势3%。这意味着还得跌。如果2019年前低后高,最后实现增速0%呢,我们把2016-2019年4年的销量增速都算进来,平均数3.17%,差不多长期趋势水平。这意味着行业就能够稳住。2019年还过的去。

9月的时候,市场对行业的预期还是2018年全年0%,我拿平均数来算,左算又算,2019年还要再-4%,四年行业平均才能实现长期平均水平3%。今年降到0,明年还要降到-4%。

现在不够糟心,明年还要接着再糟心,和沉没成本反着来了,压力不在脚底下,全在头顶上了,你说可怕不可怕。

现在好了,11月单月销量跌幅-18.9%,累计跌幅-2%。12月份再努把力,把全年负增速搞到-4%,加速出清,明年挣钱。这是很好的事情。我很喜欢。

那么关键问题就来了,明年能不能反弹?

我的答案是能。因为我列的关键因素,明年都能好转。

1.2016购置税减半政策的透支作用大概会在明年6-7月份左右消失

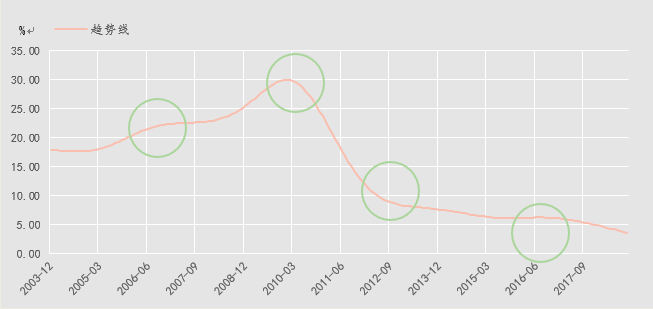

我再请大家看下这张汽车行业销量长期趋势图

数据支持:AVALON系统;汽车月销量增速趋势线

数据支持:AVALON系统;汽车月销量增速趋势线

看图中第三个绿圈,图形在那里出现了拐点,拐点之前销量增速急跌,拐点之后销量增速缓跌。急跌毋庸置疑,就是购置税减半政策的透支。缓跌呢,记得2006年以来,可支配收入长期趋势性下滑吗?就是那个因素在起作用。

图形上出现拐点,基本上就是作用力不同了。所以这个拐点我们基本上可以判断他是政策透支作用消失的点。那里是2012年9-10月,从2009年1月到这里,经历了3年零9个月到3年零10个月。

把这个周期移到2015年10月,上一次购置税减半政策开始的地方,3年零9-10个月之后,是2019年6-7月。在大概那个时间点附近,购置税减半政策透支的急跌因素会消失。大跌停止,之后的半年恰好是对应2018年下半年疯狂下跌的低基数时期,同时也进入传统旺季。你说行业是不是可以乐观一把?

2.居民可支配收入将随宏观经济企稳

急跌因素消失后,缓跌的动力交给居民可支配收入增速的变动。前边我们也论证了2006年以后,居民可支配收入增速的下滑与GDP增速高度相关。这样我们就需要关注明年的宏观即可(实际上汽车行业销量和宏观的直接相关关系,我也测了,很相关。见前文《我们回测了过去十年的宏观与汽车行业数据,得到以下25条结论》)。

那么明年的宏观怎么样呢,因为又是一个巨大的话题,我就不展开说了,只说结论。从存货周期来看,明年的宏观在6-7月将触底反弹,政策分析也基本支撑这个结论。

所以,前期政策透支这一急跌因素明年会消失,GDP增速代表的居民可支配收入增速明年会企稳。汽车行业增速的两大下滑因素明年都会好转。今年的急跌,又是符合规律的加速出清。有什么好担忧的呢?

反倒是持币的投资人,可以研究研究这个行业,该准备入场播种了。

让我们一起期待12月继续下跌,争取超额完成全年-4%销量的增速水平。

—— END ——

作者简介:

云松令,懂宏观的汽车分析师。

微信公众号:商业说。

REVIEW

收割散户算什么,收割游资才是英雄本色

改革开放40年:一路走来,中国没有敌人只见师友

中医保健品卖遍非洲的隐形跨国巨头

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。