名创优品被做空透视 叶国富能把坏事变好事?

独立 稀缺 穿透

风霜出傲梅,烈火炼真金。

作者:李晴雨

编辑:贺婧

风品:沈禾 车一

来源:铑财——铑财研究院

双重上市后,名创优品并不安生。

7月13日,名创优品在港交所上市,首日即破发。7月26日,有着“杀人鲸”之称的Blue Orca又露獠牙。一份做空报告,直指名创优品商业模式造假、董事长叶国富通过非正当交易挪用IPO资金、业务下滑走向衰落。

如此沽空,导致名创优品美股当晚暴跌15%,次日港股跌超10%。

重锤滚滚,名创优品该如何招架?

01

造假、利益输送、衰退零售商

做空是与非

LAOCAI

遥想港股上市时,名创优品董事会主席兼CEO叶国富表示,在当前如此艰难的资本市场环境下,名创优品快速登陆港交所,证明了企业极强的抗风险能力和竞争力。

如今看,上述言论或许过早乐观了。所谓规模越大、责任越大。双重上市的光鲜背后,价值考验刚刚开始。

首先,杀人鲸认为其谎称了商业模式,门店存在造假。并非“轻资产、高利润的特许经营模式”,其经营模式的基本叙述“是一个谎言”。

截至2022年3月31日,名创优品归属于公司所有的直营门店数量合计不到200家,占比不超5%,剩下的几千家店铺均为独立加盟商门店。

但杀人鲸却调查出至少有620家门店,注册在与名创优品高管或与公司董事长有密切关系的个人名下。

如深圳市福田区卓铮铮百货店,企查查显示经营者为黄铮。而高德地图上,其位置显示的正是名创优品卓越·INTOWN店。据名创优品的IPO投资者介绍,黄铮是名创优品的副总裁兼海外首席运营官。

其次,名创优品疑似向叶国富输送利益。

两者成立持有一家英属维尔京群岛合资企业,做空报告推测叶国富并没对该合资企业出资。名创优品仅持20%股权,却用3.46 亿元定金全部购买土地,不到一年后又以6.95亿元从叶国富手里收购该公司剩余80%股份。

再次,质疑名创优品是一个衰落的零售商。其收入下降、特许经营费用下降,以及众多门店关闭。

开店模式、利益输送、衰退现状及预期,可以说,每一指控都直击企业要害。无疑,名创优品陷入不小的价值危机,甚至有舆论称,如质疑属实,或有当年瑞幸之危。

7月27日,针对做空一事,名创优品公告反击:沽空机构报告毫无依据,且包含有关公司资料的误导性结论和诠释。

7月28日,再次公布内部调查最新进展:

1、 名创合伙人门店,在过去及目前,均由始终独立于公司及公司管理层的名创合伙人拥有。

名创优品称,仅有三家名创合伙人拥有的门店的注册备案中,涉及公司基层员工的姓名。公司管理层或其亲属姓名并未出现在名创合伙人门店的注册备案中。

2、 办公楼交易程序获批、步骤合规,且对外透明。交易已完整、准确披露于公司的港股招股书。

3、业务前景描述毫无依据,降低授权费是战略考虑。并认为国内下沉战略效果显著。此外,公司从合伙人收取的授权费收入亦有增加。而关于门店关闭,该报告引用数家媒体几年前报导的不准确闭店数据,存在诸多事实错误。

孰是孰非,姑且留给时间作答。

上海汉联律师事务所宋一欣律师认为,如以上指控属实,名创优品涉嫌信披违规。但做空机构宣布有关单位的信批责任,存在法律风险,如若不实,会被人指控侵犯名誉权。如有关单位存在审批责任,那么投资者可提起民事赔偿诉讼。

好消息是,第二次公告后,名创优品美股、港股皆有回暖上涨。

02

模式喜忧 奇迹背后 扩店焦虑

LAOCAI

不过,到底冤不冤?能不能真的否极泰来?消除市场疑虑仍需观察。

2014年8月,名创优品董事长叶国富接受采访时表示,“为了保证管理的规范性,名创优品的所有门店将全部直营,不会引入加盟店,其中部分可能会用合作的方式,比如对方提供店面,卖名创优品的产品……”

这样基调下,名创优品从未“掩饰”过自身直营店量。2017年,据腾讯财经,名创优品方表示国内总计1669家门店,其中加盟店1248家,合作店212家,直营店209家;同年6月,据《21世纪经济报道》,名创优品有关负责人表示,当时一线城市的繁华地段基本上都是直营店。

反差的是,今年港交所招股书称,截至2022年3月31日,名创优品国内仅拥有11家直营店。

是否变动过快呢?

暂且放下怀疑,应该说,名创优品一路做大做强,扩店功不可没。

2018年初的集团年会上,叶国富正式宣布了“百国千亿万店”计划:到2022年,实现在100个国家开设1万家门店,其中包括7000家海外门店,年营收达1000亿元。

自然,这是很诱人的价值故事。

而如此大扩张,依赖的正是“特许加盟模式”,即“名创合伙人模式”:合伙人承担店铺的拓展、前期投资、员工工资等成本,由公司特许授权和供货,双方进行收入分成,合伙人无需承担存货风险。

官网显示,投资商需缴纳特许商标使用金、货品保证金和装修预付金。特许商标使用金为每年8万元,货品保证金75万,后续店铺经营、商品等均由公司操作。加盟商可分得日营业额38%(食品33%),名创优品分得每日营业额62%(食品67%)。

看似双赢之举,实操并没那么简单。据证券之星,名创优品的加盟商在店铺选址到成功运营要投入近200万成本费,而营业额好的门店月度营业额约50万元,月净利在3万元左右。

这意味着,加盟商至少五六年才能收回成本。

不过,名创优品的确得以快速扩张。抓住10元店的窗口期,《名创优品没有秘密》一书中曾认为,“2015年在国内实体零售行业哀鸿遍野、实体经济艰难的时刻,名创优品却逆势而上,堪称现代商业奇迹。”

截至2021年末,名创优品已在全球百余国家和地区落子,门店超5000家,其中中国3100多家,海外约1900家。

2021年,名创优品在中国的自有品牌GMV为108亿元,在中国自有品牌综合零售市场排名第一,市场份额11.4%;全球GMV180亿元,市场份额6.7%,亦排名第一。

跻身行业王位,的确配得上“奇迹”二字。

只是,穿透繁华背后,隐忧又知多少?

首先,距离“千店万亿”差距仍然不小。

况且,扩张能否有持续性,也要打个问号。2020财年、2021财年,名创优品每年新开门店分别为497家、527家,较之前的近700家的扩张速度放缓。

与调整不无关系。叶国富曾坦承战略失误:“国际化不要那么快。我们2015年出海到现在6年,我们对国际化准备得还不是很充分的时候就已经投入。我们也不应该一下子做这么多市场,应该更聚焦规模大的市场,每个市场一个一个打透。”

同时,单店收入也在下滑。2019-2021财年,同店销售额分别为270万元、220万元和190万元。

单从此看,有无发展瓶颈焦虑,加盟模式到头了么?不管杀人鲸的上述门店质疑是否属实,名创优品重识、反思、优化自身商业模式,总没有错。

03

3年亏20亿 “衰落”之问

从性价比到质价比

LAOCAI

不算苛求。

模式质疑外,更“诛心”的是,杀人鲸认为,名创优品收入从2018年峰值的170亿元,下滑至当前的90多亿元、特许经营费下降、众多门店关闭,已是一个衰落零售商。

虽从名创优品回击看,上述表述有所“夸大”、关店数据存在错误,但针对收入下滑,名创优品并没正面回复。

实际上,业绩成长不利、盈利困难、股价不振是不争事实。

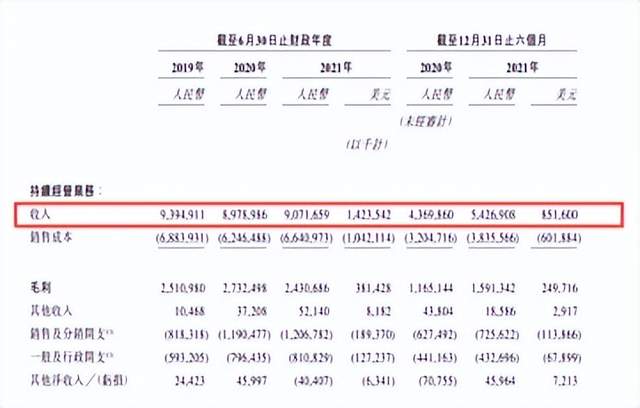

据港股招股书披露,2019年至2021年,名创优品全球门店数分别为3725家、4222家和4749家,营收分别为93.95亿元、89.79亿元以及90.72亿元;净利为-2.94亿元、-2.6亿元、-14.29亿元,三年合计亏近20亿元。

即便采用经调整净利润(非国际财务报告准则)8.41亿元、9.34亿元和4.77亿元,下滑趋势也明显。

2022年Q1,名创优品归母净利9655万元,同比下跌20.77%。

不禁疑问,为何全球第一了,盈利还怎么难?规模效应到哪去了?如何摆脱大而不强?

对此,名创优品解释称,疫情导致海外市场约4%的门店暂时关闭,公司海外营收降低;此外,国内物流及运输服务供货商运营中断,也对公司产品的发货和交付产生负面影响。

所言不虚,然外部环境能全背锅么?

销售渠道上,名创优品90%以上营收来自线下。如此重依赖,疫情反复自然让其影响严重。

另一厢,名创优品曾靠极致性价比突围,寻找优质代工厂进行模式化生产,去掉中间环节和营销成本。5元的护手霜、9.9元的眉笔,29.9元的双肩包……

然低价高质难两全。往期看,“指甲油致癌物超标”、抽检一次性口罩不合格等不乏品控烦恼。浏览黑猫投诉,截至8月1日17时,共1386条投诉,产品质量问题、销售欺诈、服务问题、体验问题,不一而足。

横向观,三福、BA饰物局和木槿生活等竞对也采取相似模式,售卖各式平价日用品;更别提淘宝特价版、拼多多等电商平台亦打通工厂,提供质优价廉产品;为继续拓店、不得不进攻县域市场的名创优品,还要面临县城本土玩家的竞争。

无需赘言,下沉趋势、同质化竞争下,市场不缺替代者。名创优品想坐稳规模王者、打破亏损尴尬,除了性价比,更要重视质价比,在精细化、特色化、专业化上下功夫。

04

新曲线困境 价值自证何解?

LAOCAI

当然,名创优品也在追逐第二增长曲线。

2020年,叶国富在业内首次提出“兴趣消费”,并成功孵化了新潮玩品牌TOP TOY。一年后开出89家新店。

只是,潮玩市场也并非蓝海,重体验、重IP、重运营,TOP TOY作为后来力量,需要补课不少。

目前,来自第三方品牌的销售,仍是TOP TOY主要收入,更能提升盈利水平的联名开发的IP产品及内部孵化IP产品仍需发力。

2021年,TOP TOY中国潮流玩具的GMV为3.73亿元,市场份额1.1%,与泡泡玛特(47亿元)差距肉眼可见。2021年其毛利率3.2%,2020年为41.5%。

行业分析师于盛梅表示,随着国内潮玩市场的快速发展,诸如创意不足、形象雷同、过度依赖头部IP效应等问题也愈发突出,进而导致消费者对品牌的忠诚度不高,产品复购率较低。

国元证券研报显示,名创优品与行业可比公司相比,毛利率、净利率都偏低。

另一厢,被寄厚望的海外业务,也出现瓶颈:2019-2021财年,收入分别为30.31亿元、29.35亿元及17.81亿元,持续下滑。但海外门店量却由1414家增至1810家。

显然,规模、速度并非万能药,发展质量才是。

遥想2020年10月,名创优品登陆纽交所,发行价20美元/股。次年2月一度达到34.8美元/股,总市值百亿美元。而截至2022年8月1日,其港股12.86港元,仍处破发;美东7月29日,美股5.95美元,市值不足19亿美元。市值蒸发之态可谓眨眼。

不禁感叹,真金不怕火炼,苍蝇不盯无缝蛋。抛开上述一时做空的是与非,名创优品亦有诸多阻点待解、价值提振自证的急迫性。

05

质量规模并举 坏事能否变好事

LAOCAI

当然,如能及时警醒,也不失为一件好事。

人无完人、企无完企,贵在不断优化进化。利空与利多,常有逆转空间。毕竟,杀人鲸在国内投资者领域名声不佳,安踏、拼多多、中国飞鹤被做空后,越挫越强便是明证。

另一角度看,逆势创新者也总要面对更多不理解甚至质疑。

因为,名创优品实在是太“快”了。

对比名创优品超5000家的门店数量,成立40余年的无印良品(MUJI),全球门店仅1000多家。无印良品常务副社长清水曾评价称,“名创优品用5年的时间完成了无印良品近30年才实现的业绩”。

据弗若斯特沙利文报告,名创优品是“全球最大的自有品牌生活家居综合零售商”。

且此次回港上市,名创优品计划将募资25%用于门店网络扩张和升级。招股书表示,扩张门店网络的能力是收入增长的一个关键驱动因素。

换言之,名创优品仍在扩容路上,不乏成长期许。同时, 2021年下半年,名创优品首次扭亏,录得利润3.39亿元,让市场为之一震。截至2022年2月28日止八个月,现金及现金等价物50.74亿元。

冷思考在于,面对盈利压力、品控烦恼、模式质疑,还是那句话,规模不代表质量。真正的零售王者、规模效应,需要即大又优还稳。背后是精细化、专业力、特色创新性的深耕沉淀。

能否坏事变好事,探寻一条质量规模并举的新路,是名创优品、叶国富的一道灵魂考题。

风霜出傲梅,烈火炼真金。穿越做空迷雾,两者还差多少呢?

本文为铑财原创

如需转载请留言

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。