华米科技连亏三季 龙头何以失色?

价值自证依然在路上!

作者:李晴雨

编辑:贺婧

风品:沈禾 车一

来源:铑财——铑财研究院

2015年,苹果公司发布第一代Apple Watch。从手环到手表,智能穿戴的星星之火,开始燎原。

7年奔腾,俨然已是一个成熟赛道赛道。以智能手表为例,据《2022年中国智能手表行业监测报告》,中国智能手表市场规模逐年稳升。2021年达到295亿元,预计2025年超过400亿元。

水大鱼大,佼佼者如华米科技,正是小米手环的生产企业。然站在“巨人”肩膀摘下苹果后,其独立之路似乎荆棘丛生。近一年股价不断下探,截止美东2022年12月21日收盘价仅1.597美元/股,相比开年的5美元,缩水超六成,相比11美元的发行价缩水超8成。

不禁疑问,活力市场,为何龙头失色?

01

营收五连降、净利三季连亏

存货大增为哪般?

LAOCAI

了解个中原因,业绩表现是一个无法避开的窗口。

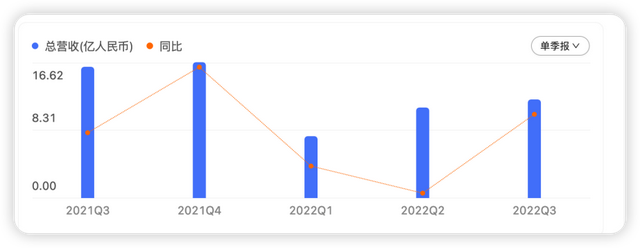

2022年三季度,公司营收12.06亿元,同比下滑24.92%;净亏1710万元,同比大减134.69%;设备总出货量580万部,同比下降41.41%。

这不是年内首次亏损。2022年一季度、二季度,分别亏掉8873万元、1.069亿元。如此算,2022年前三季净亏总额达2.128亿元。

营收亦不乐观,从2021年Q3开始连续5个季度同比下降:

2021Q3-2022Q3,营收分别为16.06亿元、16.62亿元、7.57亿元、11.08亿元与12.06亿元,同比下降28.14%、15.76%、34.01%、39.61%与24.92%;

同期净利0.49亿元、0.36亿元、-0.89亿元、-1.07亿元与-0.17亿元,同比下降39.14%、68.48%、119.47%、215.53%与134.63%。

更关键的是,展望未来也不利好,公司管理层预计第四季净营收将在 11 亿元至 13.5 亿元之间,上年同期为 16.6 亿元。

龙头业绩持续变脸下坠,问题出在哪里?

一方面,毛利率在降低。2022三季度毛利率19.1%,上年同期 20.2%。这也是华米连续3季度毛利率同比下降,盈利能力的退化已不容忽视。

另一方面,出货量减少。三季度总出货量 580 万台,较上年同期 990 万台下降 41.4%,主要由于小米手环出货量下降 50.0%。

华米科技旗下分为两大业务线,分别是小米产品和华米自主品牌,营收分别是5.607亿元和6.451亿元。

好在,自主品牌还在增长。2022年三季度销售额同比增长4.2%,环比增长35.6%。

但一些隐形问题不可不察。

2018年底,公司存货仅4.85亿元,2019年直接翻倍至8.94亿元,2020年再升至12.18亿元。截止2022年第三季度,华米科技存货余额高达13.75亿元,占其流动资产40%,总资产23.6%。

这在一日千里、高速迭代的消费电子领域,显然不是好现象。酒可以越存越醇,电子产品若库存周期增长,除了现金流压力,还有贬值减值、去库存风险等。

值得注意的是,小米与华米间的订单是按出货量而来,所以不会出现多少占用库存情况,何况近年对小米的出货量处于减少状态。如此,自主品牌的存货压力不容忽视,所为何故?有无卖不动隐忧?

02

去小米化之难

销售费走高VS质量服务瑕疵

LAOCAI

公开信息显示,华米2018年在纳斯达克成功挂牌,是小米生态链孵化的首家美国上市公司。2014年获得小米投资后,推出的小米手环一炮而红、风靡世界。后又推出小米手表、小米体重秤等产品,堪称赛道龙头企业。

可以说,作为小米生态链企业中最早加入、最具代表性的公司之一,华米科技的成功离不开小米加持。但作为一家上市公司、赛道龙头,其独立性也常受到诟病。

华米科技也有清醒认知,董事长黄汪曾言,团队从自我认知上来说就是一个独立的创业公司,而不是变成一个ODM公司。

“如果你觉得什么都靠小米的话,你反而靠不上。一个创业公司,最后还是得靠自己的,各方面能力的齐全,才具备着未来发展的基础。”

或正因此,相比其他米链企业,华米“去小米化”时间来得更早。

2015年,苹果推出智能手表,华米科技亦推出自主品牌Amazfit,并发布了手环、手表等自主产品。2018年,华米科技收购美国知名运动传感器技术公司ZEPP核心资产。

“双品牌”战略,意味着华米科技在主动“去小米化”,动作足够决绝。

成果如何呢?

IDC研报显示,2019年,Amazfit手表出货量超360万块;2020年,ZEPP品牌开始推出新品,当年两大品牌手表总出货量超457万块,同比增长逾两成。

2021年财报显示,自有品牌当年出货量增长近六成,贡献了62.5亿元总营收的46.5%,且超一半毛利。

看似成绩傲人,只是尽然摆脱影响了吗?

尽管自有品牌营收占比已超半,但小米仍然是华米科技最重要的客户和分销渠道。

相比之下,比华米更晚“去小米化”的石头2021年已实现独立。自有品牌业务营收占比从2017年的9.63%升至2021年的98.80%。

行业分析师郭兴表示,不同于石头科技扫地机器人的家电品类可以独立出来,华米科技的智能手环,对手机设备有天然生态依赖的掣肘。

“这与智能穿戴设备在智能生态中的定位有关。虽然是人体健康信息监控的直接采集者,但最后数据分析、模型构建以及结果呈现,都呈现在智能手机上,即智能手环产品终端属性更强。”

非核心的生态位,让华米科技的去小米化挑战更大。

当然,怀揣执念,华米也进行了诸多努力。正如石头科技找到肖战,9号公司找易烊千玺,华米科技也曾找来国民女神高圆圆代言产品。在微博、小红书等平台进行社会化营销、以期尽快打开自主品牌认知度、消费声量。

随之销售费节节攀升,2019-2021年分别为1.82亿元、3.59亿元与4.38亿元。营销费占营收比为3.13%、5.58%和7.01%。

酒香也怕巷子深,可吆喝来的用户最终要凭品质质量留住。

浏览黑猫投诉,截至12月22日18时,“华米科技”累计投诉120条。涉及各种质量瑕疵、功能质疑、相关服务纠纷等。

诚然,用户千人千面,人人满意并不现实。可说千道万,产品为王、用户体验为王也是业界真理。上述质疑,对华米科技的品牌独立、品牌塑造可是加分项?除了大力营销,更基础的产品力服务力是否相匹配呢?有无顾此失彼、查漏补缺?

03

电子消费低迷、白热同质竞争

从技术优势到市场胜势

LAOCAI

不算多苛求,尤其赛道不景气的当下。

一定意义上说,华米的痛,也是小米的痛。近日,小米大规模裁员的消息登上热搜。

以小米集团2022年三季报为例,智能手机业务同比下滑11.1%,营收降至425亿元。第二增长曲线、占据总营收27%的IoT与生活消费产品收入也同比下滑9%。

一定意义上说,IoT与生活消费板块,可简单理解成小米生态链产品的相关收入,即生态链板块开始露出颓势。

事实上,早在2017年起,小米生态链便已进入瓶颈期。最直观体现是IoT与生活消费营收增速放缓,从原本超80%的增速骤降至2020年的8.6%。

为啥“飞”不动了?困扰来自“量”、“价”两维度。

IDC数据显示,2022年第三季,中国智能手机市场出货量约7113万台,同比下降11.9%。受全球宏观经济放缓影响,下游智能手机和消费电子产品需求持续较弱。

价格角度,在小米硬件产品“利润率不超过5%”背景下,华米科技产品利润空间可想而知。即便立足高端的自主品牌,在名头不如小米的情况下,也没卖出多高溢价。

更何况,智能穿戴领域竞争已白热化,消费者从不缺选择。苹果、三星、华为、小米、OPPO、vivo等,可谓强制环伺、每一家都相当能打。

行业分析师师刘锐玲表示,智能可穿戴产品,正被大牌大厂视为补足各自生态链的关键一环。而手机厂商在智能终端竞争中,有着较好协同性优势,用户偏好与习惯选择是华米科技无法比拟的。

玩家远不止手机厂商,传统机械表厂商也在切入。比如知名品牌泰格豪雅,便推出多款智能腕表,休闲场景、商务场景都能满足。以品牌高度、精湛制造工艺,占据了智能手表售价近万的高端价格带。

更有以场景维度破局的专业品牌。比如佳明,定位“专业户外运动腕表”,在城市运动、越野运动等多场景中抢占先机。

……

群雄争霸中,找到突破点、出圈点并不容易。而同质化僵局中,价格挤压就不可避免。

品牌端没有显著优势,智能生态端无牢固抓手,代工身份仍如影随形……困点缠身的华米科技业绩下滑就在情理中。

如何升级破局、打破同质化、提升价值感?找回王者荣耀,让行业龙头再次扬起?

华米科技选择了一条“难而正确的路”:发展自研芯片和操作系统。

坦白说,这个决定并不简单。正如上文所言,华米科技在智能生态位上处于“终端”弱势地位,上述道路意味着华米直接把竞争利剑,挥向专精软件系统、把握上游生态的手机厂商们。

并非说说而已,大手笔研发费投入可见决心。2019-2021年,华米科技的研发费用分别为4.31亿元、5.38亿元与5.15亿元。

2022年第三季,研发费1.274亿元,同比增长17.2%,占总收入10.6%,去年同期为6.8%。甚至已超销售和营销费:1.239亿元。

大手笔支撑下,2017年初华米就成立了人工智能实验室,同期宣布启动人工智能可穿戴芯片研发,并把目标锁定在彼时刚兴起的开源RISC-V指令集架构。

2018年9月,华米可穿戴领域的全球首款AI芯片“黄山1号”问世,可让智能设备的功耗大幅降低,从而实现更长待机、更快处理速度以及更长使用寿命;2020年6月,华米又发布了“黄山2号”,理论上可使功耗降低50%。

操作系统方面,2021年7月,华米发布自研原生智能手表操作系统Zepp OS。其占用空间更小、系统包仅55MB,约为苹果watch OS的1/28。

不得不说,华米科技一路收获不少。

但也有审视点。行业分析师于盛梅认为,华米科技终端回溯与上游抢生意,况且对手都是千亿级别的科技巨头,不占生态优势、先发优势的前提下,这份“反客为主”、从0到1简直不容易。

虽然技术跃迁可喜可贺,可实际市场表现并没很好弥合,换来营收下降、净利亏损局势。即华米价值感依然不够强大。如何把技术研发优势,转为市场胜势、业绩升势,依然是一个严肃话题。

04

专精特新、大健康航海

不确定性与确定性

LAOCAI

当然,没有企业能一帆风顺,兴衰起伏是常态。

他强任他强、清风拂山岗。贵在自我突破、周期穿越。

往期看,能跻身行业先锋,亦离不开科技蓄力。

2017年,华米科技获批安徽省“专精特新”中小企业,并在2020年荣获第二批国家专精特新“小巨人”企业称号。这样的价值肯定,来之不易。

目前,华米已申请超1000项专利,其中发明专利接近一半,含金量不少。

市场方面,海外增速可圈可点。黄汪在2022年Q3财报中表示:“尽管具有挑战性的宏观动态仍然存在,但由于我们在产品创新方面的不懈努力,以及我们强大的渠道和进入市场能力,我们在第三季度恢复了自主品牌产品的销售增长。例如北美市场,营收同比增长23%,环比增长54%。”

还有第二增长曲线期许,比如大健康布局。

目前,华米科技诸多智能可穿戴设备如智能手表、智能手环等,均已搭载“心脏健康监测”等健康服务功能。以此建起一套人体健康数据分析引擎、大健康数据平台。华米科技希望以此,构筑全球健康生态,并引领健康服务产业变革的发展路径。

有梦想谁都了不起!大健康航海的价值蓝海,无需赘言。

上述蓄力动作、先发优势表明,华米依然不缺发展信心、实力积淀,也意在向外界证明自己有足够成长空间、“自主造血”力。

只是,更大市场也意味着更多竞品、更多投入、更多专业性、特色性、品控风控要求。

冰火交织中,夯实确定性、消逝不确定性,华米科技、黄汪的价值自证依然在路上。只是看看股价业绩,又有多少时间呢?

本文为铑财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。