欠债肉偿,肉不够偿

近日,微博大V“山石财经”称,雏鹰农牧基于债务违约的实际情况,发行人11月3日向投资者提出两种解决方案:其中第一个方案为使用存货偿付,可使用子公司存货包括礼盒系列、火腿系列、红酒系列等,偿付价格按照零售价85%计算;本金10年期按月偿付。

消息一出,带有“肉偿”、“火腿偿债”等词汇的标题立马刷屏,雏鹰农牧的处境也引来资本市场一片哗然。

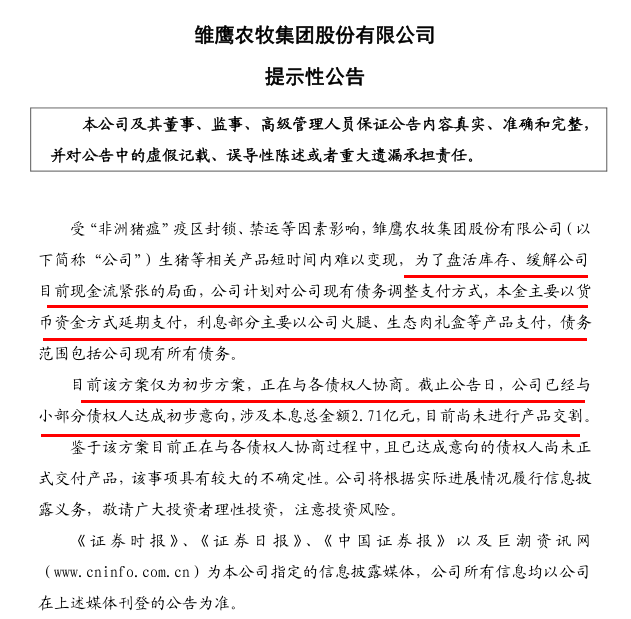

昨晚,雏鹰农牧也及时发出公告证明了“肉偿”消息的真实性。公告称,受“非洲猪瘟”疫区封锁、禁运等因素影响,雏鹰农牧生猪等相关产品短时间内难以变现,为了盘活库存、缓解公司目前现金流紧张的局面,计划对公司现有债务调整支付方式,本金主要以货币资金方式延期支付,利息部分主要以公司火腿、生态肉礼盒等产品支付,债务范围包括公司现有所有债务。

截止公告日,公司已经与小部分债权人达成初步意向,涉及本息总金额2.71亿元,目前尚未进行产品交割。由于该方案目前正在与各债权人协商过程中,仅为初步方案,且已达成意向的债权人尚未正式交付产品,故该事项具有较大的不确定性。

据了解,雏鹰农牧创立于1988年,2010年9月15日在深交所上市,被业界誉为“中国养猪第一股”。公司业务以生猪养殖业务为主,农产品贸易、食品加工、互联网平台围绕生猪养殖同步发展。

好事多磨,坏事却先接踵而来

今年6月以来,一向看似正常的雏鹰农牧,坏事先后接踵而来。先是独立第三方机构市值风云发万字长文质疑雏鹰农牧有严重的财务舞弊而并监管层问询。当晚,雏鹰农牧公告因大股东质押股票存在平仓风险而随即停牌。之后实控人候建芳所持股份被轮候冻结,并存在被动减持风险。

7月以来,联合信用评级有限公司连续四次下调了雏鹰农牧的主体信用等级,以及“14雏鹰债”的信用评级。到11月6日,雏鹰农牧的主体信用等级,今年7月前的“AA”下调至“C”;“14雏鹰债”的信用等级也相应地从7月前的“AA”级下调至“C”。

与此同时,雏鹰农牧还一边是受“非洲猪瘟”疫区封锁、禁运等因素影响,生猪销售价格及数量均低于预期,盈利能力极大地被削弱;另一边受金融政策等因素影响,雏鹰农牧流动资金紧张的状况未得到明显好转,与供应商结算周期延长、供应商取消对公司采购的优惠,致其成本增加。

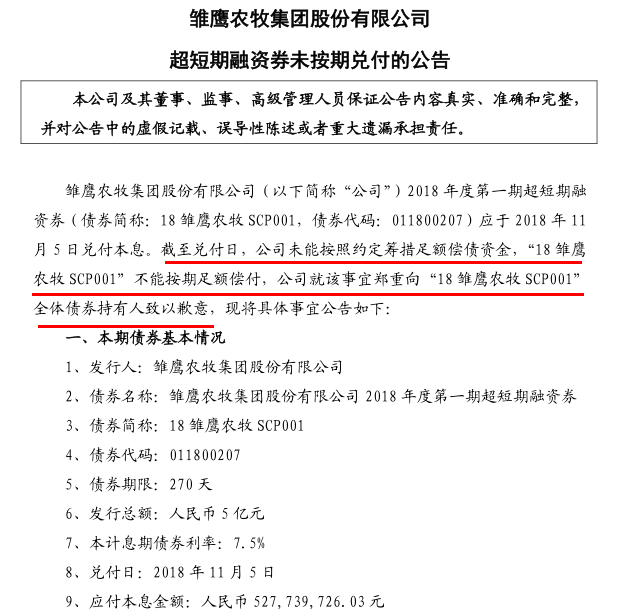

11月,5日,因其现金流紧张,不能按时足额兑付“18雏鹰农牧SCP001”5.28亿元的应付本息,雏鹰农牧出现了债务到期未能偿还的风险。

有了以上经历,这才让雏鹰农牧开始考虑“以货抵债”。

“压死骆驼的稻草”放下容易,拿起来难

截至三季度末,雏鹰农牧一年内到期的非流动负债期末余额为38.53亿元,较期初增加420.50%,原因是一年内到期的应付债券和长期借款转入。

然而,雏鹰农牧同期的货币资金因偿还银行贷款及部分到期债券所致,到期末余额为12.91亿元,较期初减少51.98%。可见,可供直接偿还的现金仅为一年内到期的非流动负债的三分之一。

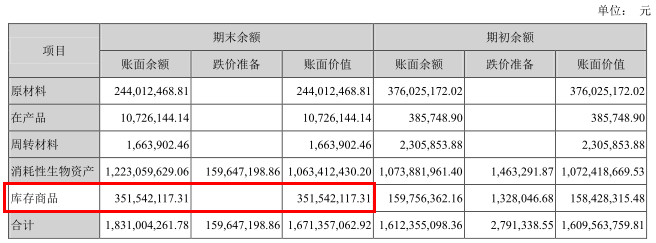

截至2018年年中,雏鹰农牧存货期末余额的账面价值为16.71亿元,其中库存商品期末余额为3.52亿元,占当期存货余额的19.22%。

到第三季度末,雏鹰农牧存货的期末余额为16.11亿元。由于第三季度财报不会披露存货分类,因此我们按雏鹰农牧半年报的库存商品所占比例进行测算,可推测库存商品约为3.21亿元。

另外,雏鹰农牧三季度末的可供出售的金融资产为25.22亿元。其库存商品、可出售的金融资产这两部分可用于变现的资产加起来约28.43亿元,与货币资金余额加起来约41.34亿元,大于38.53亿元。看似这根“压死骆驼的稻草”有机会被移开,但两者也得能够在债务期内全部变现的前提下才能实现。

虽然雏鹰农牧有10.63亿元的消耗性生物资产也有大量变现的可能,但就目前的行业形势来看,很难在短期内完成一定的释放。

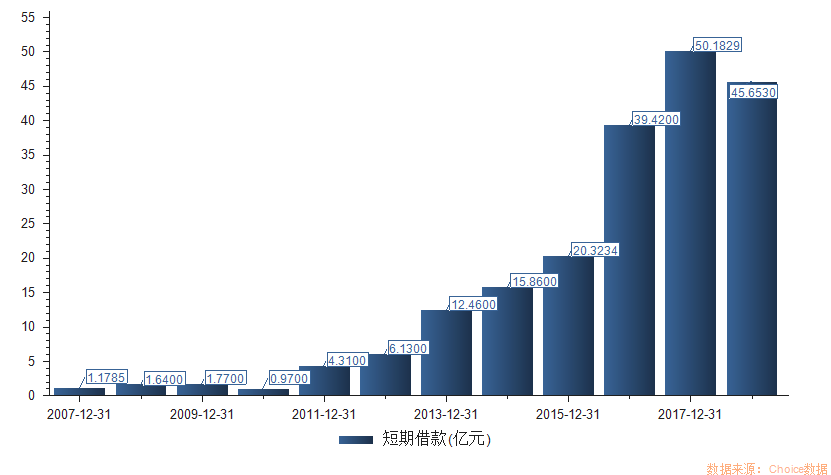

危机不仅于此,截至三季度末,雏鹰农牧还有高达45.65亿元的短期借款,当下的危机即使能解决,2019年也可能会有新的债务危机产生。

截止2018年三季度,雏鹰农牧的营收为35.33亿元,同比下降7.34%;归母净利润亏损8.69亿元,同比降低-1,141.39%;扣非净利润亏损9.49亿元,同比减少-1,485.67%。经营活动产生的现金流量净额为-6.97亿元,同比减少-228.88%。

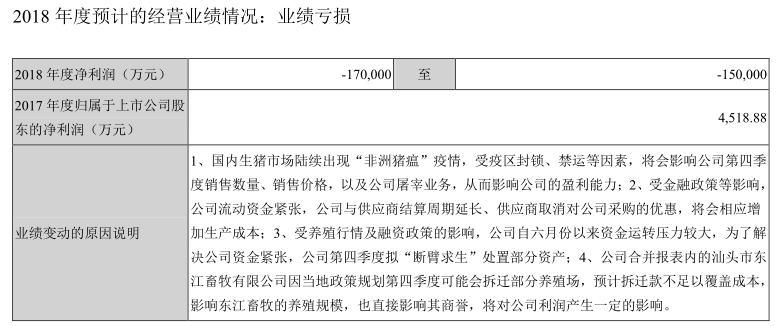

可见,伴随债务问题的愈演愈烈,雏鹰农牧的正常公司经营定会受到很大的影响。值得一提的是,三季度报中,雏鹰农牧称预计2018年业绩亏损,范围在-17亿元到-15亿元。

广养猪,先广盖猪舍

从雏鹰农牧的资产负债表可以看出,问题最大的来自其短期借款。由下图可以看出,短期借款集中爆发于2015年,到2016年几乎翻倍,2017年更是高达50.18亿元。

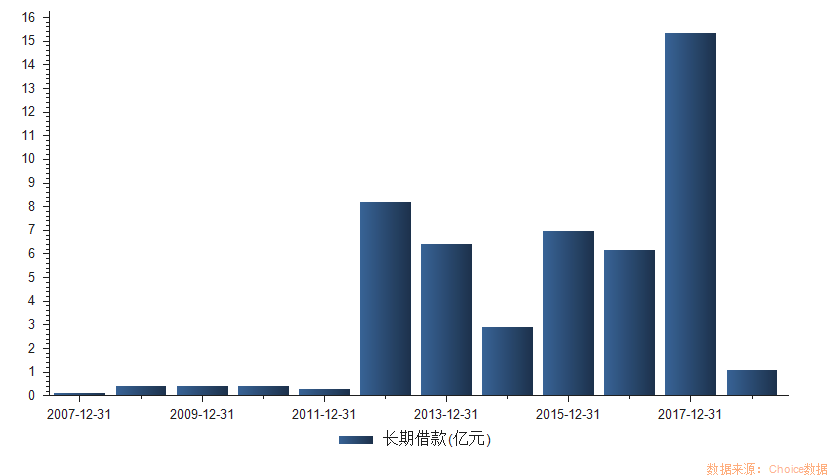

今年以来,雏鹰农牧用货币资金还了约14亿元的长期借款,长期借款降至1.09亿元。但其短期阶段却始终居高不下。

为什么雏鹰农牧会遭遇债务危机,又为何其会有这样巨量的短期借款,是个很有意思的点。

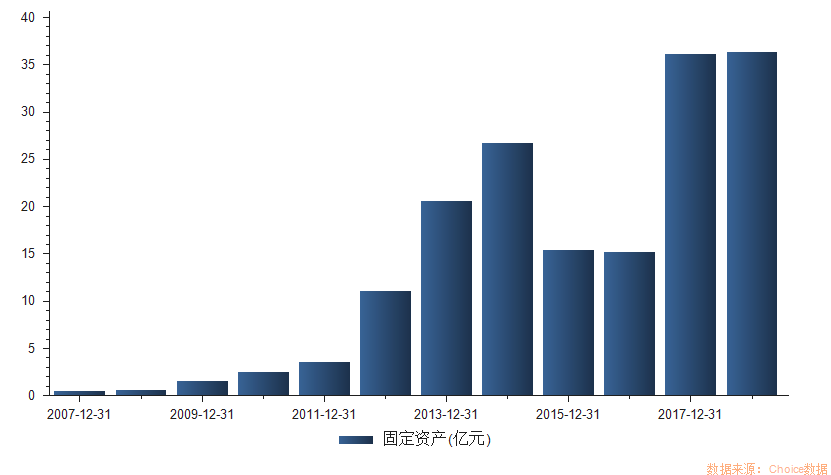

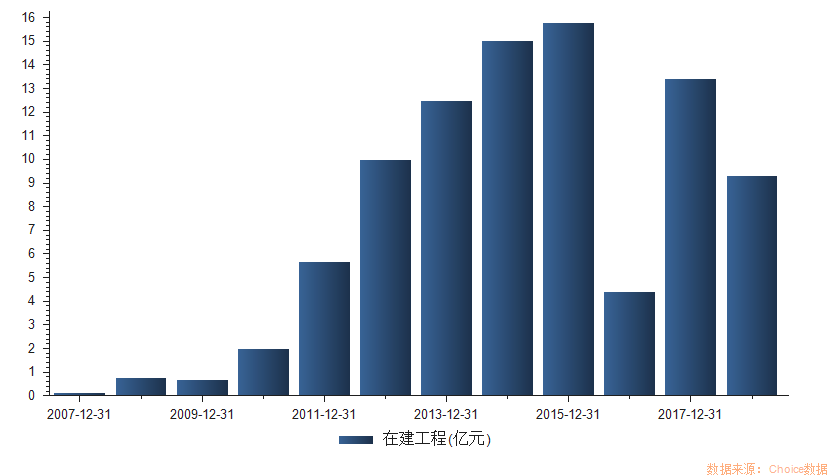

2015年前,雏鹰农牧建了不少猪舍,这期间其固定资产和在建工程大幅增加,资产负债率已达60.23%。截至2014年末,雏鹰农牧的固定资产和在建工程共计41.8亿,占当期总资产的57.7%。

然而,盖了这么多猪舍,其当年的消耗性生物资产仅为5亿元。建好了猪舍,却没有那么多猪可养。这时的雏鹰农牧推出了“雏鹰模式3.0”。

由合作方负责养殖场建设、设备投资、外部协调及日常维护、维修、粪污处理等,公司负责养殖场的土地租赁、合规性手续办理,农户主要负责单个猪舍的精细化管理。

具体的操作就是雏鹰农牧与合作社签订养殖协议,并向其缴纳不少于筹建合作社总投资额的20%,其余不足部分由合作社自筹或向金融机构融资。雏鹰农牧除了要为合作社的融资提供担保外,还需向金融机构交存30%~50%的保证金,变相地增加了表外的负债风险。

这就意味着雏鹰农牧前期不仅要大量投建固定资产,还要为合作社担保和垫资。第一财经曾测算过雏鹰农牧消化完折旧需要耗费的年限。认为其按雨润食品折旧与营收之比27:1来计,超过120亿元的猪舍投资,需要3200亿的销售才能消化折旧和残值,以雏鹰农牧60亿规模的年营收来计,需要卖60年才能消化。

这样的耗时无疑让人生疑。但在雏鹰农牧认为,此举是重资产向轻资产转型的重要举措。

除了不断盖没猪住的猪舍外,雏鹰农牧还喜欢溢价买买买。但从其商誉来看,就能说明一二。

截至2015年底,雏鹰农牧的商誉余额未791万元,但到了2018年三季度末,不到三年时间,其商誉余额就增至了2.58亿元。截至2018年年中,雏鹰农牧的参控公司共有65家。

一面大量建猪舍,一面又对外重金大举并购,仅这两项举措就足够雏鹰农牧“挥霍”不少。“灾难”正在来临,而这可能只是个开始……(蓝鲸产经 贾祺)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。