穿越撤市风波 和黄医药警钟与号角

做透冷板凳、练好创新功!

作者:闻道

编辑:梦琪

风品:张戈

来源:首财——首条财经研究院

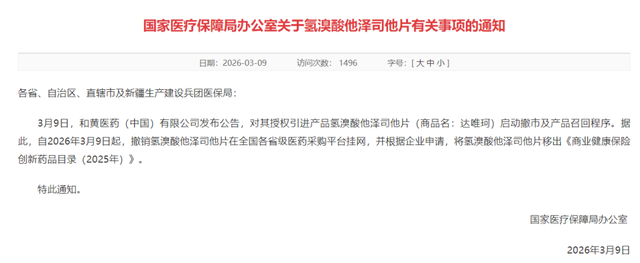

纳入医保不足三月,和黄医药紧急宣布召回。

2026年3月8日晚,公司披露公告宣布:在中国内地、中国香港和中国澳门撤市并召回他泽司他(达唯珂)。

据中国经营报,达唯珂是一款由益普生旗下公司Epizyme授权引进的肿瘤治疗药物,Epizyme为达唯珂在中国内地的药品上市许可持有人,和黄医药附属公司和记黄埔医药(上海)有限公司(以下简称“和记黄埔”)为其指定的境内代理人。2025年12月,该药物获纳入首版国家商业健康保险创新药品目录(自2026年1月1日生效)。

也就是说,该药纳入医保目录生效尚不足三月。至于召回原因,公司透露益普生是正在进行的SYMPHONY-1 Ib/III期研究的申办方,该研究旨在评估他泽司他联合来那度胺和利妥昔单抗(简称R²方案)对比R²方案用于治疗滤泡性淋巴瘤。

根据益普生通报,该研究的独立数据监察委员会在审查SYMPHONY-1最新数据后建议,基于继发性血液系统恶性肿瘤的不良事件,该方案潜在风险可能已超潜在获益。益普生决定实时撤市,包括滤泡性淋巴瘤和上皮样肉瘤两项适应证。并暂停所有正进行的他泽司他临床试验和扩展用药项目。目前,益普生正与美国食品药品监督管理局合作,商讨下一执行方案。

换言之,该款药品可能引发继发性血液系统恶性肿瘤。《经济观察报》援引中国医学科学院血液病医院主任医师易树华的观点指出,他泽司他可能引发的继发性血液系统恶性肿瘤,目前缺乏有效药物,更难治疗。

得到该消息后,和黄医药立即启动产品锁库措施,正积极与监管机构协作,确定撤市和召回该药品的具体后续步骤。

紧接着,国家医保局3月9日发布消息,宣布当日起撤销他泽司他在全国各省级医药采购平台的挂网资格,并根据企业申请,将其移出《商业健康保险创新药品目录(2025年)》。

尽管和黄医药向媒体表示“2025年我们录得的达唯珂销售额为250万美元,其撤市预计不会影响公司整体财务指引。”但中国企业资本联盟副理事长柏文喜直言,此次撤市事件的非财务影响或是多维度且深远的。

那么究竟有何影响、和黄医药能否破局、接下来该怎么走呢?

1

卖资“回血”

研发费下降、授权引进风波

公开资料显示,和黄医药成立于2000年,为李嘉诚旗下企业,旨在成为发现、开发及商业化用于治疗癌症及免疫疾病的靶向疗法及免疫疗法领导者。

2025年,界面新闻援引中国经济网报道,接近李嘉诚的人曾称李嘉诚有很深“中药国际化情结”。早在1999年,就联手新世界集团主席郑裕彤共同出资400亿元,在中国香港地区打造“中药港”。次年成立和黄医药,陆续在全国多地布局中药产业。

2001年,和黄医药与上海市药材公司旗下上海中药一厂合资成立上海和黄;2003年,在华北与同仁堂集团总部合作成立同仁堂和黄;2004年,在华南与广州白云山股份有限公司达成合作意向,成立白云山和黄,合资期限50年。2004年时,李嘉诚曾明确表示,中药将是和记黄埔的第六大支柱产业。

同时,李嘉诚还押注创新药,意图“中药+创新药”双线并行,据华夏时报,2002年曾任职于辉瑞战略部的杜莹博士跳槽加盟后,创立了和黄医药的子公司和记黄埔医药(上海)有限公司,自此和黄医药逐步向创新药研发转型。

例如据招股书,公司早在2005年便开始小分子药物研究;2006年至2008年与默克、礼来及Ortho-McNeil-Janssen进行以新型小分子抗癌药物为主的研究合作;2007年开始研究呋喹替尼(抗肿瘤原创新药,属于喹唑啉类小分子血管生成抑制剂)......

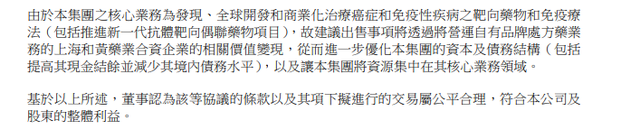

然随着战略重心逐渐向创新药倾斜,和黄医药开始逐步剥离中药资产。公司先后转让同仁堂和黄股权,2021年以1.69亿美元出售白云山和黄,2025年4月以6.085亿美元现金出售上海和黄药业45%股权,仅保留5%股权。此次交易为公司带来税后净收益约4.16亿美元。

值得注意的是,上海和黄药业产品以心血管疾病中成药为主。其中,核心产品为独家品种麝香保心丸被纳入《2024年版医保目录》甲类药品,年销售额近30亿元。据上海医药公告,上海和黄2023年度及2024年前三季净利分别达6.63亿元和6.26亿元,堪称“现金奶牛”,是绝对的优质资产。

对于此番出售,和黄医药公告解释称,基于优化资本及债务结构、战略聚焦、加码创新药等考量。

玩味在于,2021年至2025年公司研发费分别为2.991亿美元、3.869亿美元、3.02亿美元、2.121亿美元、1.483亿美元。自2023年起支出逐渐下行,即便2025年卖资“回血”、押注创新药,研发费仍同比降幅超33%。

另一厢,则加码授权引进。以他泽司他为例,据时代财经,2021年时和黄医药就以2500万美元首付款、最高2.85亿美元里程碑付款的价格,拿下达唯珂在大中华区的研究、生产及商业化权益。

另据公司透露,2025年12月,他泽司他获纳国家商业健康保险创新药品目录后,和黄医药还组建专业团队,负责该药及其他在研血液学药物(如索乐匹尼布、HMPL-306)销售,寄望于未来几年实现自有团队商业化。但随着他泽司他突遭撤市,上述团队面临闲置,前期投入的授权费用、研发及商业化成本亦形成沉没成本。

在柏文喜看来,和黄医药此次事件暴露了授权引进模式的脆弱性,核心安全风险完全由原研方控制,中方合作方只能被动跟随。虽然这种模式降低了研发风险,且事件责任主体为益普生/Epizyme,但作为大中华区授权方,和黄医药的合规品牌形象难免受到连带关注。

行业分析师王婷妍表示,从双线并行到剥离中药、押宝创新药,抛开战略转型选择得失,至少从研发费下降、授权引进项目遭召回看,个中有无错付误判、模式短板等需要和黄医药多些自我审视。

2

总营收下滑 肿瘤业务“烦恼”

不算苛求,和黄医药近年商业化表现并不太理想、内生动能有待提升。

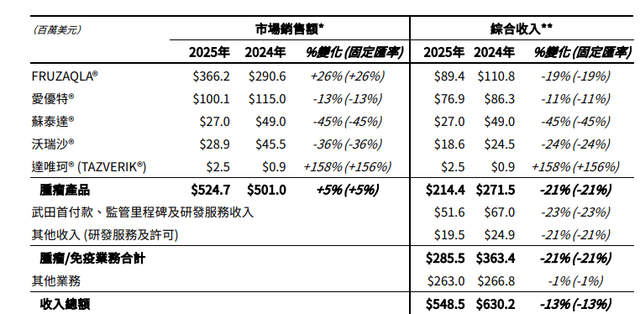

以2025年财报为例,全年总收入5.485亿美元,同比下滑近13%;归母净利则高达4.569亿美元,同比暴增超11倍。追其原因,主要来自前文提及的上海和黄药业股权出售交易。若剔除这个一次性资产出售收益,公司核心主营业务处于微利状态。

且还是在“降本”背景下实现的。除了上述研发费同比减少,和黄医药还对销售团队进行了精简优化与定位调整,全年销售及行政开支降至1.03亿美元,同比缩8.8%。

深入业务面,截至2025年12月31日公司共有四款核心创新药,分别为呋喹替尼、赛沃替尼、索凡替尼及他泽司他,均属肿瘤业务产品。

全年肿瘤产品综合收入同比下降21%至2.144亿美元。其中,索凡替尼遇冷、销售额仅2700万美元,同比大滑45%,主要受国家医保目录新增竞品冲击;赛沃替尼销售额1860万美元,同比减少24%,反映出MET抑制剂领域日趋激烈的市场竞争。

即便被视为核心支柱的呋喹替尼,中国市场销售额也同比下降13%至1.001亿美元,公司方面解释,这与监管环境调整以及集采竞品影响密切相关。

好在他泽司他实现大增,同比增幅158%,无奈收入规模仅250万美元,难有效拉升整体业绩。

由此再看召回事件,虽如公司所言不会对整体业绩产生实质性影响,但也意味着他泽司他短期无法贡献收入增量,加之其他三款核心产品本就成长受阻,未来一段时间业绩成长压力想来自知。

以核心产品爱优特为例,该药主要用于转移性结直肠癌三线及以上治疗,需直面瑞戈非尼和曲氟尿苷替匹嘧啶等竞品的竞争。其中,瑞戈非尼片已被纳入第十批国家组织药品集采,并于2025年4月落地执行。

3

自研技术平台迎突破

当然,如同硬币总有两面,看待和黄医药这样的创新药企也要一分为二,起码在市场卡位、赛道布局上,其不缺价值遐想、反转逆袭抓手。

2026年3月4日,和黄医药微信公众号透露,公司正式启动一项全球I/IIa期临床研究,旨在评估自研的PI3K/PIKK-EGFR抗体靶向偶联药物(ATTC)候选药物HMPL-A580,在实体瘤患者中的安全性、耐受性与初步疗效。

据了解,HMPL-A580是基于和黄医药自研ATTC平台开发的第二款候选药物。通过将高选择性小分子抑制剂与抗体相结合,实现双重作用机制——兼具靶向递送功能与信号通路抑制能力,目前已获多家跨国药企的合作意向。

临床前研究显示,抑制PAM通路与抗EGFR疗法具有协同效应,可显著增强抗肿瘤活性。

而此次启动的是一项开放标签、多中心的I/IIa期临床研究,整体推进分两阶段:I期剂量递增阶段,旨在评估HMPL-A580在不同剂量下静脉给药的安全性,以确定最大耐受剂量及IIa期推荐剂量;后续剂量扩展阶段,则将在选定实体瘤人群中进一步验证安全性、耐受性与初步抗肿瘤活性,为后续临床方案提供数据支撑。

从技术演进路径审视,ATTC平台的构建标志着和黄医药在精准治疗领域完成一次系统布局。相较传统抗体偶联药物(ADC)依赖细胞毒素杀伤肿瘤的核心机制,ATTC创新性地将靶向小分子抑制剂作为有效载荷,与抗体协同作用。

临床前模型显示,该设计不仅带来更优的肿瘤抑制效果,还实现了更持久的应答表现。

目前,依托靶向治疗领域逾二十年的研发积淀,ATTC平台正逐步形成覆盖多类肿瘤的早期产品管线。和黄医药表示,未来将依托充足的现金储备,加速推进该平台的全球临床开发进程,并同步探索外部合作与投资机会,以拓宽技术价值的释放路径、国际化进程。

可以说,ATTC平台的临床进展,正成为市场观察和黄医药技术价值兑现的重要窗口。

管理学家柯林斯曾指出,真正优秀的企业往往将“战胜自己”而非“击败对手”作为终极目标。在医药创新竞技场,致力自我迭代、深耕技术平台的公司往往走得更远。这也是和黄医药价值遐想所在,随着自研平台愈发成色、在研产线有序推进,收获季想来并不遥远。

4

全球化高歌猛进 把好牌打好

除了内部技术平台迭代,和黄医药全球市场同样有看点。如核心产品FRUZAQLA(呋喹替尼海外商品名)的海外商业化进程,正成为公司最确定的增长引擎。

2023年1月,和黄医药将呋喹替尼海外权益授权给武田制药,交易总额11.3亿美元,首付款达4亿美元,引发市场广泛关注。2025年,FRUZAQLA销售额增长26%至3.662亿美元。截至目前,该产品已在38个国家获批,近20个国家纳入医保,近期新上市的国家包括葡萄牙、比利时、韩国和墨西哥,持续拓展着全球版图。

市场买单,归根到底还是疗效拿得出手,背后离不开研发赋能。据医药经济报,传统VEGFR抑制剂因选择性差,普遍存在毒副作用大的问题。和黄医药团队将喹唑啉母核与苯并呋喃结构创新结合,引入酰胺结构片段,成功开发出抑制活性提升6.9倍、脱靶率为零的高选择性抑制剂。临床证实,该药物可显著延长患者总生存期2.7个月,降低35%死亡风险,成果获国际顶级期刊《JAMA》发表。

临床开发策略上,团队率先设计了“随机对照、剂量优化方案”,在一期试验基础上进一步开展剂量优化研究。事实证明,该方法确定的剂量不仅适用于中国患者,也适用于全球患者,为药品出海奠定基础。该方案实施比FDA同类指导原则的出台早了9年。

生产环节上,和黄医药开发出三步一锅法生产工艺和晶型控制工艺,使中间体收率从47%提至80%,结晶工艺产能扩大12倍,同时减少90%有毒有害溶剂使用,构建起自主可控的产业化体系。值得一提的是,和黄医药还是国内首批使用Veeva研发云的药企,监管机构可远程实时调阅数据,显著提升审批效率;面对各国不同注册要求,数字化体系也能快速完成申报材料准备。

可以说,作为首个进入欧美日市场的中国结直肠癌靶向药,FRUZAQLA创新突围并非偶然,而是多维蓄力后的水到渠成,也是和黄创新战略的集大成者。若从此看,他泽司他的召回撤市只是一个小波澜警钟,但更是一次自我审视、催人奋进的号角:

创新药征途漫漫,唯有一次次做透冷板凳、练好创新力,将呋喹替尼、ATTC平台等好牌打好打透,才能增加更多自主性、可控确定性,最终让企业行稳致远、业绩支棱起来。

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。