营利增速放缓、集中依赖待解 腾龙健康再上市野望

念念不忘、终有回响!

作者:可乐

编辑:李莉

风品:俊逸

来源:首财——首条财经研究院

上市是一场马拉松,最终褒奖那些实力韧劲兼具的企业。

这不,主动终止IPO两年多后,腾龙健康将目光转向了北交所。

2023年3月,公司向深交所主板发起冲击,计划募资10.13亿元,历经两轮招股书更新与问询反馈,上市已近在咫尺。然同年11月21日,公司突然撤回申请文件。沉寂一年有余,2025年7月申报新三板挂牌,同年12月成功登陆。时隔仅三个月,2026年3月再度吹响北交所的号角。

相较前次IPO,主办券商与会计师事务所保持不变,律师事务所则更换为广东信达律师事务所。二次闯关勇气可嘉,有哪些改变、胜算几何呢?

1

境外收入大滑

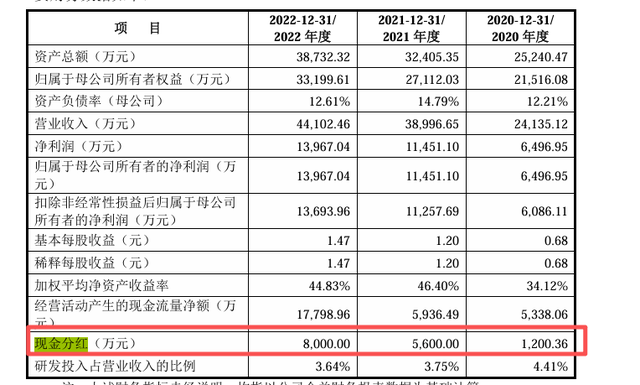

相较上次IPO,最新营利成长性逊色一些。据此前招股书,2020年至2022年间,公司营收2.41亿、3.90亿、4.41亿元;扣非后归母净利6496.95万、1.15亿、1.40亿元,均保持稳增快增。

而2023年、2024年及2025年一季度,公司经审计的营收为2.83亿元、2.92亿元和7966.46万元;扣非后归母净利7472.66万元、7780.49万元和2624.46万元;整体增幅明显放缓。加权平均净资产收益率为19.88%、20.21%和6.02%。

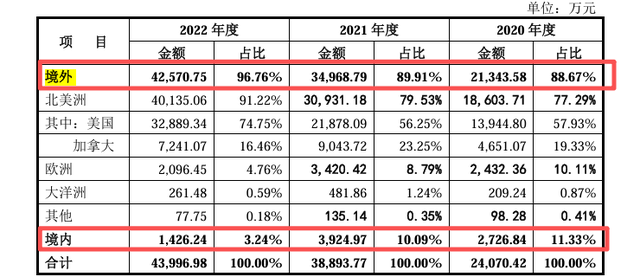

究其原因,国外市场变化不得不提。2020年至2022年,腾龙健康主营业务中的外销收入为2.13亿元、3.50亿元和4.26亿元,占比高达88.67%、89.91%和96.76%。产品主要销往美国、加拿大、欧洲等境外市场,其中北美地区贡献最大份额,2022年达4.01亿元,较2019年的1.65亿元翻倍式增长。

如此集中依赖,个中不确定性风险不可不察。如据中国网财经,氯发生器和泳池灯一度被列入美国政府加征关税清单,虽相关关税费用由客户承担,经营层面尚未受到明显冲击,但随着境外销售规模持续扩大、对美出口占比不断攀升,若未来相关国家贸易政策再度调整、贸易摩擦进一步升级,或针对公司产品加征更高关税,可能导致产品市场竞争力下降。

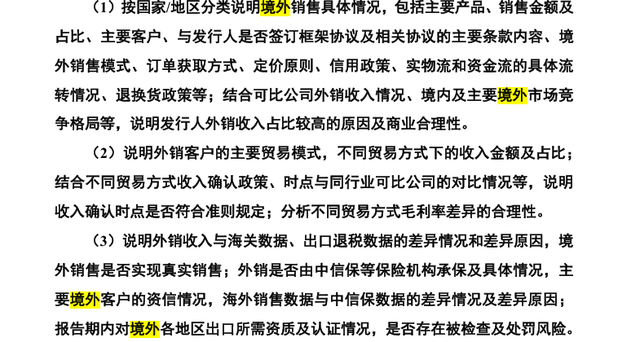

彼时,深交所首次问询亦对境外业务予以重点关注,要求腾龙健康“按国家/地区分类说明境外销售具体情况,包括主要产品、销售金额及占比、主要客户、与发行人是否签订框架协议及相关协议的主要条款内容、境外销售模式、订单获取方式、定价原则、信用政策、实物流和资金流的具体流转情况、退换货政策等”。

看看汇兑损益的剧烈波动,不算多苛求。2020年至2022年分别为646.36万元、344.59万元和-1320.46万元,占各期净利比9.95%、3.01%和-9.45%。

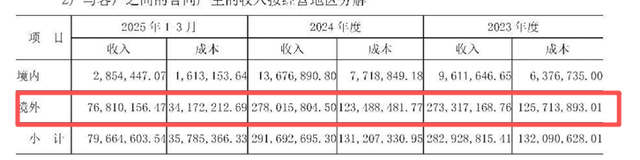

2023年至2025年3月末,公司境外收入分别滑至2.73亿元、1.23亿元和7681.02万元,成为拖累整体业绩的主要因素,且集中依赖性仍较高,2025一季度占营收比约96%。

且腾龙健康招股书提示,母公司虽对各子公司拥有控制权并能决定其分红方案,但若境外子公司所在国家或地区的现金分红监管政策发生不利变动,或子公司自身经营状况恶化导致无法及时、足额向母公司分红,将直接影响公司向股东分配现金股利的能力。

值得注意的是,一境外子公司曾遭行政处罚。2019年8月,美国子公司腾龙国际因向加拿大边境服务局提供不实货物出口信息,被处4215.66加元罚款。

2

大客户依赖隐忧

深入主营业务,腾龙健康主要从事水疗按摩缸配件的研发、设计、生产和销售。

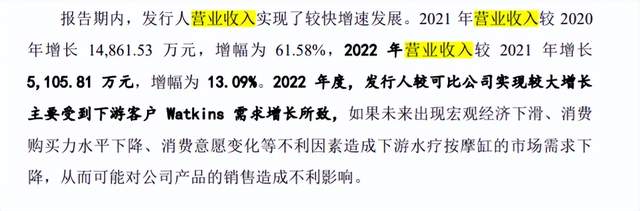

TechNavio数据显示,2020-2025年水疗按摩缸市场规模预计年复合增长率为9.34%。反观腾龙健康,2020-2022年期间营收年均复合增长率高达35.18%,远超行业整体增速。

由此曾引发深交所关注,要求公司说明营收增长率与行业市场规模增长率是否匹配,并论证引用数据的客观性与公正性。

对此,腾龙健康归因于以下几点:客户主要为头部生产商,其市场需求增速高于行业平均水平;公司在下游客户中的供应份额持续提升;新产品销售收入快速增长;部分客户自身市场占有率扩大;以及客户为应对原材料价格上涨与海运紧张而提前备货。

2020年至2022年,前五大客户贡献销售收入分别为16897.18万元、27987.94万元和37499.57万元,占当期主营业务收入比达70.01%、71.76%和85.02%。集中度逐年攀升,意味着产品力获大客户认可,也意味着集中依赖程度在加剧,一旦大客户生变或降低合作额对业绩影响不可不察。

虽然腾龙健康曾表示,随着国际海运市场波动、海外推广受限等影响业绩短期波动的因素逐步消除或弱化,公司已积极采取应对措施。同时,前五大客户关系保持稳定,尤其对第一大客户Watkins的供应份额逐年增加,有望依托研发创新与市场开拓能力,持续挖掘市场需求,预计2023年业绩下滑风险可控。

考量在于,2023年至2025年3月末,第一大客户Watkins贡献收入10657万元、12299.96万元和4359.84万元,较2022年均有所下降,成为拖累业绩的重要因素之一。

3

左手分红右手募资

货币资金超2.6亿

前次IPO,腾龙健康计划募资10.13亿元,分别投向水疗按摩池配件生产基地升级项目(4.09亿元)、水疗按摩池关键部件产业化项目(1.26亿元)、智能仓储及信息化建设项目(1.32亿元)、研发中心升级建设项目(6540.91万元)以及补流(2.8亿元)。

而截至2022年12月底,公司总资产仅约3.87亿元,归属于母公司所有者权益3.32亿元,即上述募资已超公司净资产的3倍,由此募资合理性、必要性成关注焦点。

对此,腾龙健康表示,补充流动资金旨在为增加研投、扩大生产经营规模、引入专业人才等方面提供资金支持,以保障现有项目及未来项目的顺利实施,从而进一步扩大主营业务规模、增强抗风险能力。

矛盾之处在于,2020年至2022年各期,公司均进行了现金分红,金额分别为3000万元、5600万元和8000万元,占各期净利比18.48%、48.9%和57.3%。三年合计分红1.48亿元,占同期净利总额的46.4%。一边募资一边分红,到底缺不缺钱呢?

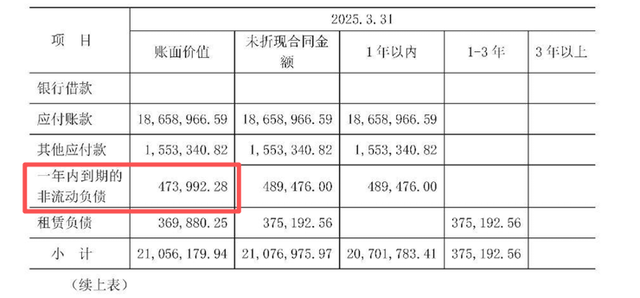

截至2022年末,公司账上货币资金达1.48亿元,而同期短期借款与一年内到期的非流动负债合计仅250.73万元,资金储备颇充裕。

进一步来看,腾龙健康股权结构集中度较高,分红最大受益方无疑是公司创始团队。资料显示,腾龙健康由润博国际2006年发起设立,2018年10月后者将所持股权分别转让给彭学文、刘学文、郑捷、戴忠果四人,次年公司完成股份制改制。近五年间,仅2019年12月进行过一次增资扩股,引入员工持股平台兴合资本。

东财choice数据显示,截至2025年11月19日,彭学文直接持有51.67%股份,为控股股东、实控人、董事长;刘学文、郑捷、戴忠果分别持股24.9%、8.61%和7.41%,三人均担任董事、副总经理职务。上述四人合计控制公司92.59%股份,兴合资本持有剩余7.41%股份。

截至2025年3月末,公司账上货币资金已增至2.64亿元,短期借款与一年内到期的非流动负债合计仅47.4万元,资金充裕程度较前次申报时进一步提升。募资补流的合理性、必要性究竟几何,是否会引发北交所关注等待时间作答。

4

毛利率再增、技术打底

抓住窗口期

当然,腾龙健康也有价值亮点的一面。

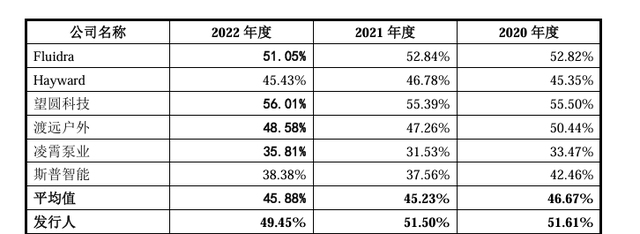

比如盈利能力,2020年至2022年主营业务毛利率达51.61%、51.50%和49.45%,虽呈逐年微降,却始终维持在较高水位。

值得注意的是,A股市场中尚无与公司业务完全重合的标的,腾龙健康依据产品水上活动属性及高端消费定位,选取了Fluidra(FDR.MA)、Hayward(HAYW.N)、天津望圆智能、厦门渡远户外、凌霄泵业、浙江斯普智能等六家作为可比公司。2020年至2022年,上述同行的毛利率均值稳定在45%左右,腾龙健康比较优势可见一斑。

招股书将此归因于下游客户对价格不敏感,原材料成本波动能够有效传导至终端,该判断在后续数据中得到了验证。据东财choice数据,2023年至2025年3月末,腾龙健康毛利率分别攀升至53.31%、55.02%和55.08%,较前次申报期再上一个台阶,毛利率韧性与稳定度进一步凸显。

背后,离不开二十余年的市场沉淀、深耕细作。

自成立以来,腾龙健康始终扎根水疗按摩缸配件领域,持续加码研发,致力为全球头部水疗按摩缸制造商提供多元化、个性化、高品质的配件产品。公司产品手握UL、CE、ETL等国际权威认证,具备为客户提供一站式解决方案的能力。

同时,公司不断迭代工艺、攻关核心技术,多项专利已落地应用于按摩喷嘴、浴缸灯、泳池灯等主力产品。

自2013年起,腾龙健康连续获评高新技术企业,斩获“广东省专精特新中小企业”“广东省智能水疗器械工程技术研究中心”“广州市科技小巨人企业”等多项称号,2018年与2019年又相继被认定为“广州市市级企业技术中心”和“广东省省级企业技术中心”。

截至2022年末,公司累计拥有境内有效专利173项,其中发明专利14项、实用新型77项、外观设计82项。

可以说,腾龙健康再战IPO不乏实力底气,但个中的旧疾新患同样醒目。商场如战场,上市也是有窗口期的,当下上市环境整体向好,为冲关者提供了契机,可标的增多也扩宽了投资者选择空间。

一句话,想达成夙愿、打铁还需自身硬,腾龙健康还差多少火候呢?

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。