长春高新金赛PKU新药获批,一药双适应症布局

5月26日晚间,长春高新(000661.SZ)发布公告,核心子公司金赛药业自主研发的化药1类新药GenSci144片获国家药监局临床试验批准,拟用于苯丙酮尿症(PKU)治疗,同时该药物针对慢性肾脏病(CKD)的临床试验申请已获受理。

图片来源:长春高新公告

图片来源:长春高新公告

在生长激素业务持续承压、公司业绩大幅下滑的背景下,这款具备“一药双用”潜力的口服小分子抑制剂,不仅为国内PKU患者带来了新的治疗希望,更成为长春高新试图打破单一产品依赖、重塑估值逻辑的关键棋子。

从生长激素龙头向全产业链创新药企转型的道路上,金赛药业正通过差异化靶点布局,在罕见病与慢病领域开辟新的战场。

一药双靶

GenSci144片是金赛药业完全自主研发的口服小分子抑制剂,精准靶向中性氨基酸转运蛋白SLC6A19。

在PKU治疗上,它走出了一条不同于传统思路的路径:不尝试修复患者体内缺陷的苯丙氨酸羟化酶(PAH),而是通过抑制肾小管对苯丙氨酸的重吸收,让多余的苯丙氨酸直接从尿液排出。

这种机制不依赖患者体内残余的PAH酶活性,理论上适用于几乎所有PKU患者,包括对现有药物沙丙蝶呤(BH4)无效的经典型PKU患者。

PKU是一种常染色体隐性遗传病,全球新生儿检出率约1:23930,中国约为1:11000。截至2023年,中国新生儿PKU筛查覆盖率已突破98%。

目前PKU尚无根治方法,主流治疗方案存在明显局限:严格的低苯丙氨酸饮食控制依从性极差,特殊配方食品年花费高达数万元;BH4仅对部分轻型患者有效;唯一获批的酶替代疗法Palynziq年治疗费用超10万美元,且需每周皮下注射,免疫原性风险较高。

GenSci144的口服剂型大幅提升了患者依从性,且可与现有疗法联用,有望显著改善患者生活质量。

更值得关注的是,GenSci144同步布局了慢性肾脏病适应症。全球CKD的患病人数高达6.74亿,占全球总人口的8.0%。中国成年人CKD的患病率为8.16%,患者近1.56亿。现有标准治疗药物虽能延缓疾病进展,但仍存在心肾残余风险。

GenSci144通过减少近端小管代谢负荷来延缓肾功能衰退,作用机制与SGLT2抑制剂等现有药物互补,若能成功开发,将打开更为广阔的市场空间,同时有效摊薄单一适应症的研发成本。

破局单一

对于长春高新而言,GenSci144的临床获批绝非单一产品的胜利,而是公司在业绩断崖式下跌背景下的一次战略突围。

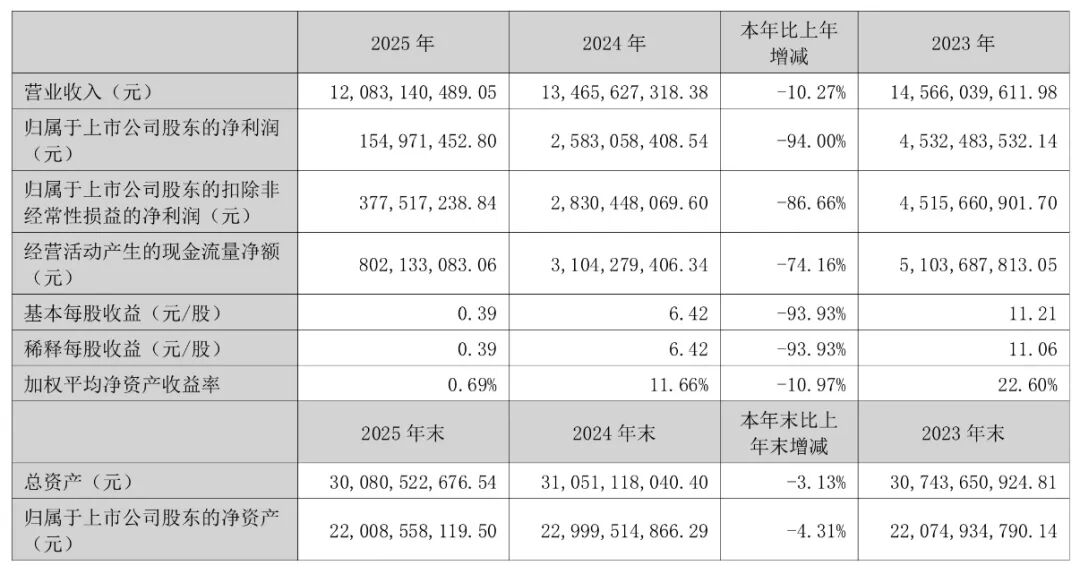

2025年年报显示,长春高新实现营业收入120.83亿元,同比下降10.27%;归母净利润仅1.55亿元,同比暴跌94%。核心子公司金赛药业实现收入98.19亿元,同比下降7.98%;归母净利润4.87亿元,同比下降81.83%。

图片来源:长春高新2025年年报

图片来源:长春高新2025年年报

2026年一季度,长春高新实现营业收入25.87亿元,同比下降13.69%;实现归母净利润2.76亿元,同比下降41.67%。金赛药业业绩继续下滑,收入21.39亿元,同比下降18.24%;归母净利润3.34亿元,同比下降37.53%。

图片来源:长春高新2026年一季报

图片来源:长春高新2026年一季报

业绩暴跌的核心原因是生长激素业务的持续承压。长期以来,生长激素贡献了长春高新80%以上的营收和利润,市场份额超过70%。

不过,随着长效生长激素纳入国家医保目录、集采预期持续发酵、新生儿数量下滑以及行业竞争加剧,单一产品依赖的风险彻底暴露。为打破增长天花板,长春高新近年大幅加码研发投入,2025年公司研发费用达24.72亿元,同比增长14.11%。

金赛药业作为公司创新核心,已构建起“多靶点覆盖+全生命周期管理”的近80条管线体系,其中临床阶段管线超40条,布局1类新药35个。

除GenSci144外,长春高新在长效GLP-1、难治性痛风、肿瘤及自身免疫性疾病领域均有布局。

相较于初创biotech公司,金赛药业拥有成熟的商业化渠道、覆盖全国的儿科医生资源以及完善的患者运营体系,一旦新药成功上市,可快速实现市场渗透。这种“研发+商业化”的双重优势,是长春高新转型的核心底气。

蓝海赛道

从行业层面看,罕见病市场正迎来黄金发展期。国家持续出台孤儿药审评加速、医保倾斜等激励政策,PKU作为《第一批罕见病目录》病种,诊疗日益规范,患者支付能力不断提升。

Research & Markets数据显示,2024年全球PKU治疗市场的总规模为9.05亿美元,预计未来十年(2025年到2034年)将以8.1%的复合增速增长至19.7亿美元。若能拓展至CKD领域,市场空间将呈指数级增长。

然而,创新药研发的高风险特性不容忽视。GenSci144目前仅处于临床试验初期,从I期到最终获批上市,保守估计仍需4-6年时间,期间任何阶段的疗效不及预期或安全性问题都可能导致项目中止。

SLC6A19抑制剂理论上存在导致氨基酸尿症、营养失衡等潜在风险,长期安全性仍需临床验证。

竞争层面,全球范围内针对SLC6A19的PKU药物开发并非仅有金赛药业。美国Jnana Therapeutics的JNT-517(Repinatrabit)已完成II期临床,数据显示可使血苯丙氨酸降低超50%,目前正推进III期临床试验。

此外,基因治疗、合成生物学疗法等新型治疗方案也在快速发展,未来可能对小分子药物形成替代。

不管怎么说,GenSci144片的临床获批是长春高新创新转型的重要里程碑,标志着公司从生长激素单一赛道向多元化创新药企迈出了坚实一步。

对于投资者而言,需理性看待新药研发的不确定性,短期该产品对公司业绩无实质影响,长期价值将取决于后续临床数据的成色以及公司整体盈利修复的进度。

无论最终商业回报如何,金赛药业敢于在罕见病领域投入自主研发,为患者提供新的治疗选择,本身就具有重要的社会价值。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。