创指创本轮新高 “高成长”仍是主旋律

创指创本轮新高

“高成长”仍是主旋律

文/黄智华(野鹤山人)

本周大盘展开反弹。周五深成指涨超2%,创业板指盘中大涨超4%,突破前期高点,创2021年12月以来新高,沪指一度收复4000点。从板块来看,周五电池产业链全线走强,CPO概念快速走高,金融板块盘中异动拉升。

经济面上,市场需求有所增长。据最新发布数据显示,2026年3月份,全国居民消费价格同比上涨1.0%,环比下降0.7%。值得注意的是,全国PPI同比由上月下降0.9%转为上涨0.5%,为连续下降41个月后首次上涨。同时,全国PPI环比上涨1.0%,已连续6个月上涨,涨幅比上月扩大0.6个百分点,为48个月以来最大涨幅。

从国内部分行业看,供需关系改善,价格有所上行,市场竞争秩序持续优化,光伏设备及元器件制造、锂离子电池制造价格分别上涨5.2%和2.5%;新动能成长壮大,“人工智能+”加快拓展、算力需求快速增长,光纤制造价格上涨76.1%,外存储设备及部件价格上涨21.1%,电子专用材料制造价格上涨18.7%;绿色转型赋能发展,生物质燃料加工等领域价格也上涨。

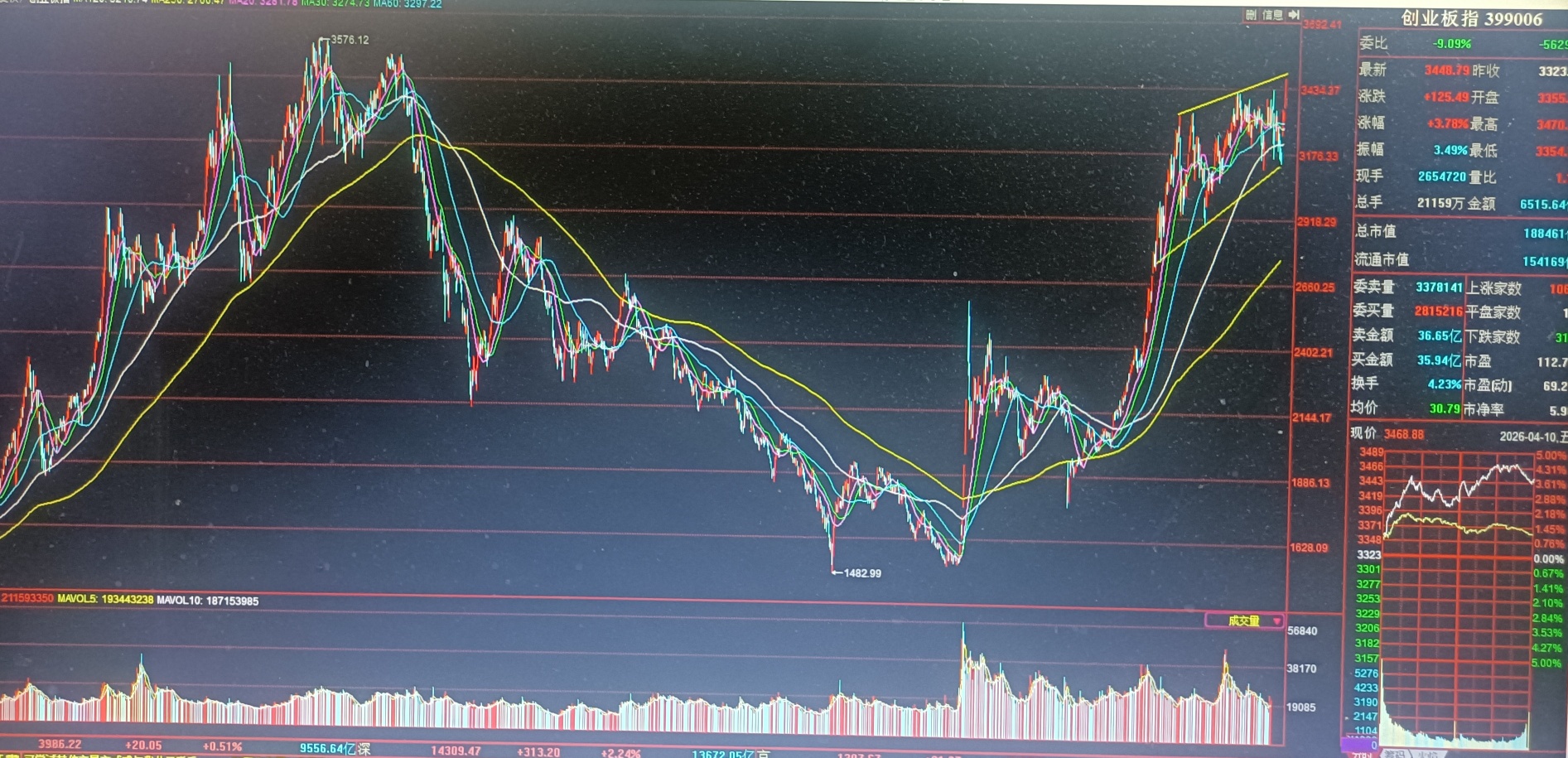

这些新能源、科技创新的行业不少企业产品价格上涨,业绩大增,体现在股市上股价近期反复走强,甚至创出新高,特别是创业板指本周五创出本轮升浪新高,多只通信类ETF更是反复走强,本周持续创历史新高,成为近期最强板块品种。

一季度业绩大爆发的品种近期大涨,一季报题材或成为支撑大盘稳定和上行的重要动力。

目前牛市的步伐未改,“高成长”是牛市主旋律,毕竟牛市的推动靠的是上市品种业绩大幅增长和较好的预期。

券商股本周回升,中信证券周五早盘一度飙升近10%,对沪指涨幅贡献一度排到第一位。而此次券商股拉升并未影响到高成长主线的市场结构,说明市场筹码稳定性较好,并对后市进一步期待。

本栏上周指出,大盘未来需要向上突破半年线才能走稳转强,而成交量能否放大是关键,仍要看几只科技创新龙头及金融股能否回升。

结果,几只科技创新龙头本周表现突出,尤其宁德时代本周五一度大涨7%,券商股也有突出表现。

新能源题材品种仍是市场反复挖掘的对象,特别是近期光纤光缆板块热度持续攀升,相关品种反复受追捧大涨,这主要源于需求端与供给端的双重共振。美以伊冲突发生以来,战局复杂多变。市场分析认为,在这场变局中,中国新能源产业凭借完备的产业链和持续的技术创新,已成为全球能源转型的重要支撑力量。在风电领域,中国已实现从整机到核心部件的全面突破。在光伏领域,中国产业链各环节全球占比均超80%,成为当之无愧的全球产业核心。核聚变方面,我国两大“人造太阳”装置同步实现历史性突破。

从市场走势看,沪指本周回补了3月23日下跌缺口,周五到达上周本栏分析的今年1月中旬以来形成的下降通道走势上轨,即3月3日4197点、3月12日4141点两高点连线,目前与30日均线、半年线相交汇于4000点上下,周五盘中有所受阻。这些地带是市场阶段强弱的分水岭,未来需要向上突破才能进一步走稳转强,这仍要看金融股特别是券商股能否进一步回升,以推动沪指突破。

上周五证券(券商)指数创出去年8月下旬见顶调整以来的新低,本周止跌回升,未来券商股如果能在业绩大增的影响下,能够形成转折点,或对大盘稳定起着重要作用,毕竟券商股是传统的牛市旗手。有关数据统计显示,截至目前,50家上市券商中有30家公布了2025年业绩,净利润全部实现正增长,其中13家净利润同比增幅超过50%,有的甚至达325.15%、405.49%。

深证成指和创业板指本周走强,相继收复半年线、30日均线、60日均线,或为进一步走强打下基础,特别是本周五创业板指创出2024年9月见底展开升浪以来的新高,使市场信心进一步增强。(923)

(本文不作为投资建议,本文内容黄智华发表在《投资快报》)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。