市场结构拥挤度高,受三重压制,何去何从

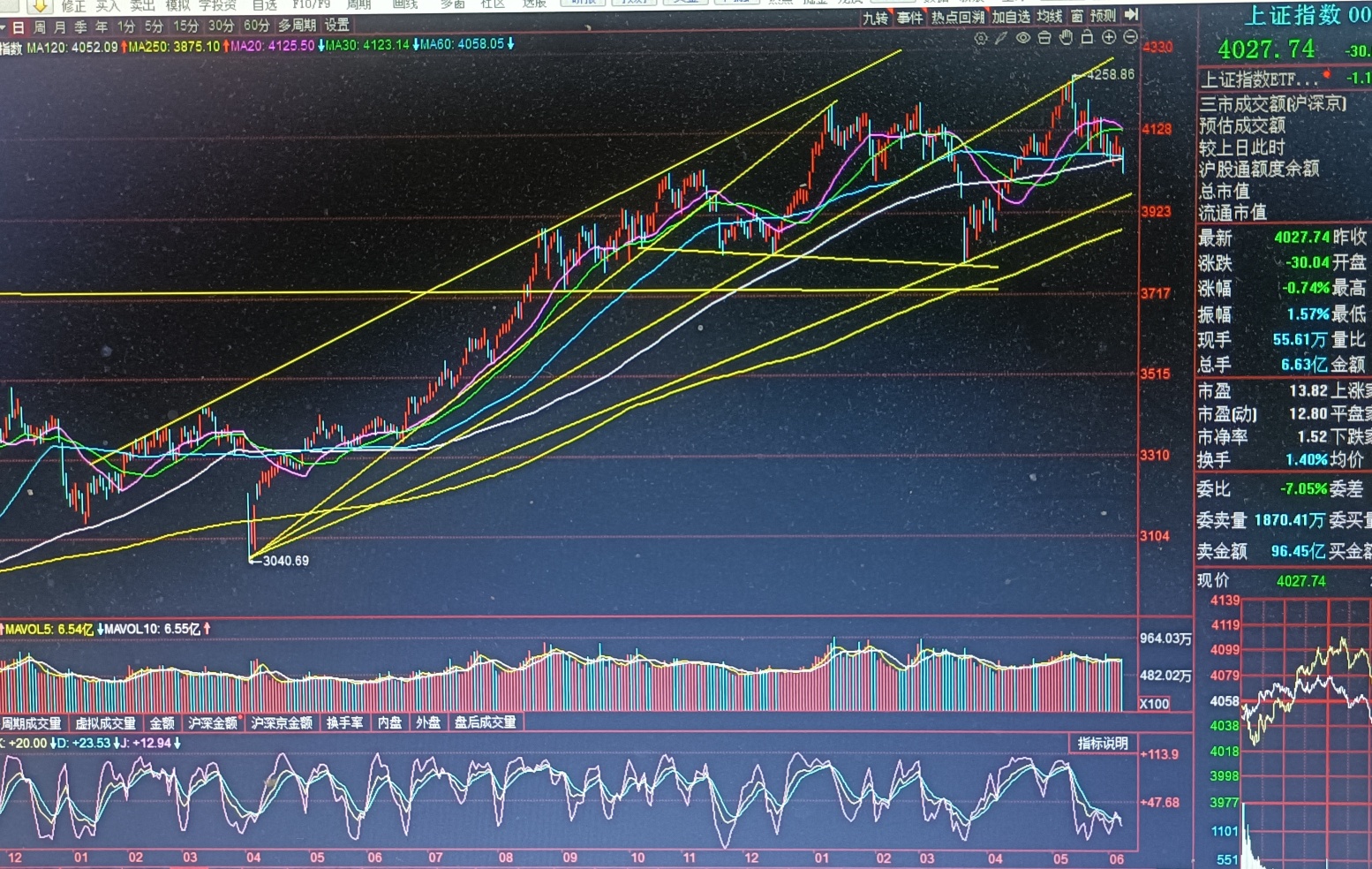

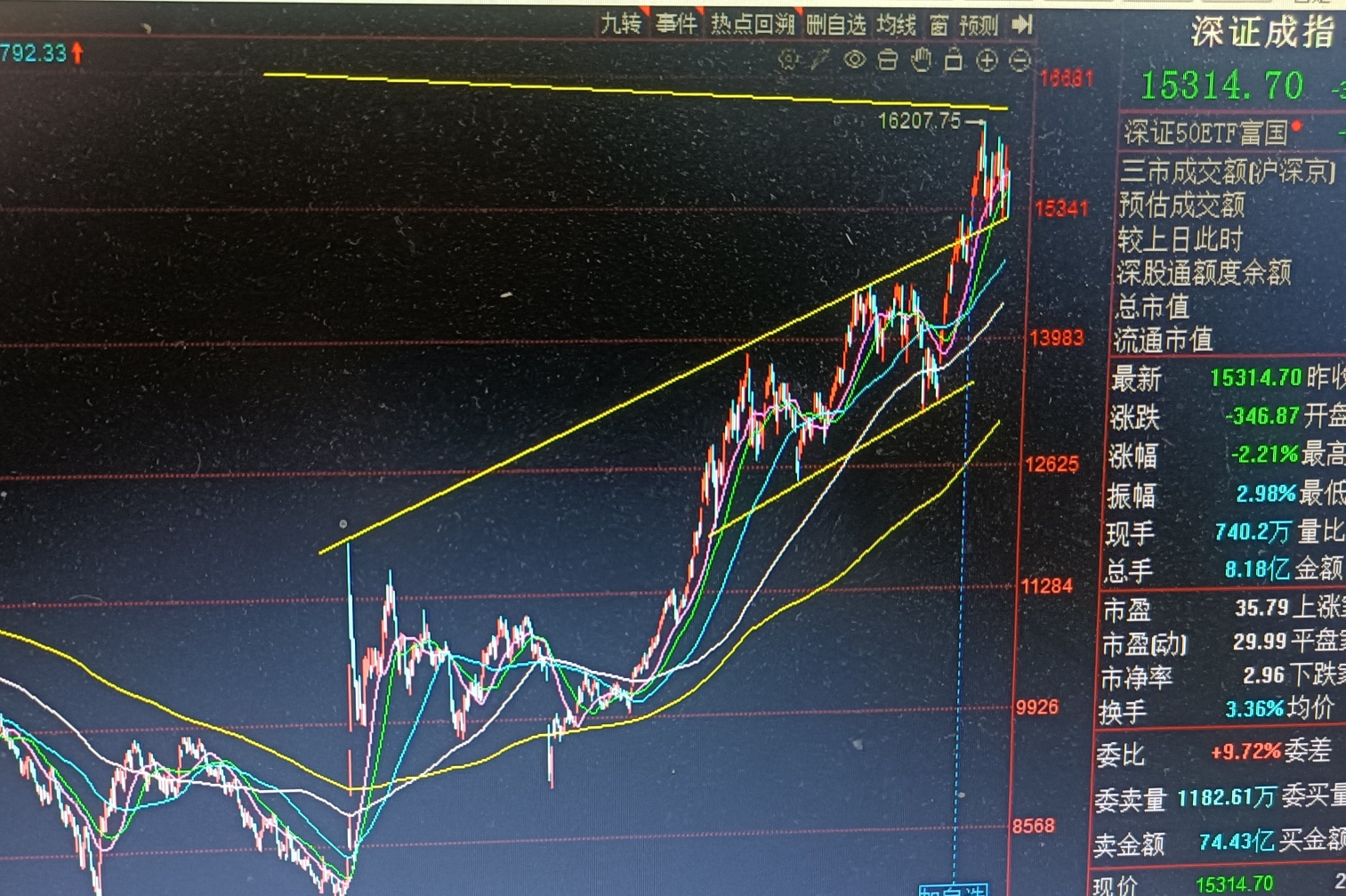

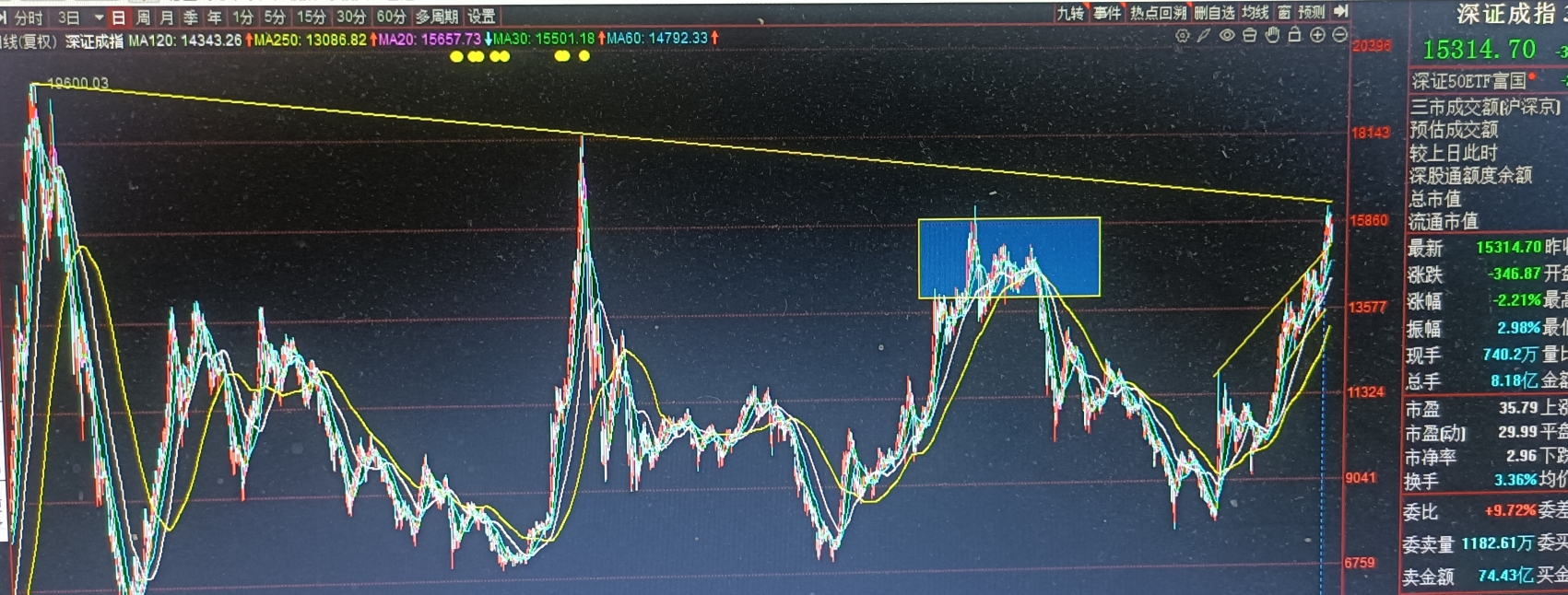

本周大盘有所调整,上证指数周跌1.0%(周五收盘4027.74点),深成指周跌2.48%,创业板周跌5.12%,科创50大跌近8%;全市场超3700只个股上涨,仅2100余家下跌,典型指数回调、小票赚钱的割裂行情,核心是高位科技兑现、低位板块接盘的风格切换。

全周日均成交2.9万亿,周五单日成交3.07万亿。从盘面看,放量不是恐慌出逃,是机构半年报收官锁定高位盈利、被动指数调仓带来的板块大搬家;北向资金由前期连续流出转为低位小幅抄底低估值蓝筹。

上半年算力、光模块等科技涨幅过大、估值偏高,叠加公募年中兑现收益、指数成分换股触发千亿被动资金调仓,属于结构性估值消化,无系统性大跌基础。

算力、光模块、存储芯片、消费电子、半导体(高位硬科技)等板块上半年抱团涨幅巨大、拥挤度极高,受美股科技波动、北向减持、机构止盈三重压制,科创、创业板被该板块拖累大跌;纯题材蹭AI小票跌幅更深,有订单落地的龙头震荡磨底。

资金从算力硬件(硬科技)切换AI落地应用,大模型落地、AI版权、数字化产业催化,软件开发、IT服务净流入靠前,硬件跌、软件涨成为本周鲜明特征。

前半周高位科技惯性震荡消化抛压,后半周低位红利、消费、优质成长带动指数修复;6月进入中报预告期,资金进一步向业绩确定标的集中,纯题材持续降温。

从外围看,美债、美联储数据短期扰动高估值成长,但国内流动性宽松,大盘底部有政策+资金托底。

国内货币政策维持合理充裕,十五五高端制造、AI、新型电力政策持续落地,新质生产力产业景气向上;本轮回调应是上升周期中的估值休整,全年重心或震荡抬升,行情核心仍是高低轮动、业绩为王。

从走势看,上证综指本周五略跌破60日均线和半年线,而20日、30日均线为短期强弱分水岭,60日均线和半年线如有效失守,或向2025年4月7日3040点与今年3月23日3194点两低点连线以及年线(3880-3970点)之间区域寻支撑,可关注今年4月8日3902-3926点上涨缺口会否被回补。

而按上两周分析,深证成指近期反复受压于历史两大顶部连线处受阻,同时由于进入2021年1月至12月的高位整理区,阶段上难免有所消化波动,未来需要有效突破才能上一台阶,而2024年10月以来几个重要高点连线,即2024年10月8日11864点、2025年10月9日13806点、今年1月13日14458点等高点连线,反复形成抵抗支撑,本周五跌至该线有所抵抗,能否止跌是关键,如跌破或向60日均线寻支撑。

创业板指仍反复在20日、30日均线上有所抵抗,相对处强势,本周三盘中创出历史新高,相关品种反复轮动推动创业板指。

(本文仅为市场特征观察,不构成投资建议)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。