月度报告 | 供需失衡压制价格,冬储或将短期反弹

内容摘要:

上月双焦市场持续弱势运行,价格创阶段性低点。根据钢联数据,山西焦炭均价至11月29日为1725元/吨,月内累计下跌100元/吨。供应端相对平稳,独立焦企产能利用率73.96%,日均产量66.72万吨,焦煤价格下降使生产成本降低。焦企库存小幅增长至85.57万吨,销售端压力增加。需求端,247家钢厂高炉开工率降至81.62%,铁水日均产量减少至233.87万吨,环保限产加剧了需求下滑。库存方面,焦炭总库存上升至861.61万吨,其中钢厂库存增长35.74万吨至603.82万吨。

整体来看,11月焦炭市场处于供应宽松与需求疲软的双重压力下,价格持续下探。焦企利润压缩显著,部分钢厂陷入亏损。12月焦炭市场价格可能仍延续弱势,但随着冬储需求的逐步释放,短期内价格或有反弹机会。

正文:

一、价格回顾

11月焦炭市场价格延续弱势,整体呈现震荡下行。根据钢联数据当期数据,截至11月29日,山西地区焦炭均价为1725元/吨,较月初下降约100-110元/吨;冶金焦均价1900元/吨,月内累计降幅显著。主流港口的准一级湿熄焦价格为1680-1790元/吨,一级干熄焦价格为1890元/吨。焦煤市场方面,价格弱势运行,部分煤矿报价出现下调,线上竞拍成交量缩减,库存压力逐渐显现。本月价格下跌的主要驱动因素包括:原料焦煤成本下移,需求端钢材市场进入传统淡季,终端采购疲软。此外,焦炭市场完成了两轮降价(每轮约50-55元/吨),供应端压力逐步显现,导致市场情绪偏空。焦煤价格的下降进一步压缩焦炭成本,钢厂对原料价格的压制力度加大,导致焦企利润下滑明显。

展望12月,随着冬储补库逐步启动,焦炭价格可能会呈现阶段性反弹的机会,但整体走势仍以弱势为主,下行空间有限。

图1-1:低硫主焦煤价格指数(元/吨)

资料来源:钢联数据端,中期研究院

图1-2:焦炭综合绝对价格指数(元/吨)

资料来源:钢联数据端,中期研究院

二、基本面情况

2.1 双焦供给情况

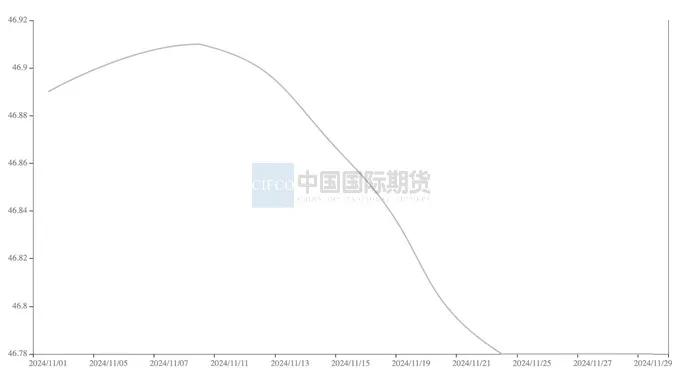

11月份焦炭供应整体保持平稳。根据钢联数据当期统计,截至11月29日,全样本独立焦企日均产量为66.72万吨,较月初增加0.1万吨,产能利用率为73.96%,环比下降0.28个百分点。247家钢厂焦炭日均产量46.78万吨,环比持平。

整体来看,焦炭供应未出现明显波动。供应保持稳定的主要原因包括:第一,焦煤价格下降,缓解了焦企的成本压力,使得大多数焦企仍能维持生产;第二,高炉需求相对稳定,焦企出货意愿较强,尽管利润压缩,但生产积极性尚可;第三,部分钢厂在中旬阶段出现补库行为,对供应端形成一定支撑。

后市焦炭供应有可能小幅增加。一方面,冬储需求的启动将带动部分焦企增加产量;另一方面,焦煤供应宽松的态势短期难以改变,焦企成本压力较低。然而,钢材市场步入季节性淡季,高炉开工率可能下滑,这将对焦炭供应形成进一步抑制。

图2.1.1:247家钢厂焦炭日均产量生产情况调查(万吨)

资料来源:钢联数据端,中期研究院

图2.1.2:110家洗煤厂精煤日均产量生产情况调查(万吨)

资料来源:钢联数据端,中期研究院

2.2 需求情况

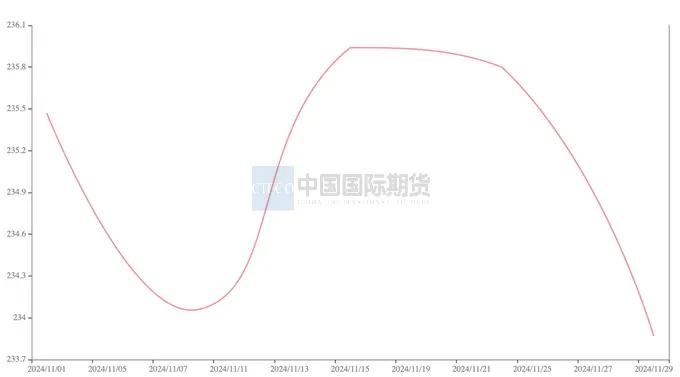

双焦需求端表现疲软,主要体现在钢厂利润下滑及高炉产量回落。截至11月29日,247家钢厂高炉开工率为81.62%,环比下降0.31个百分点;铁水日均产量233.87万吨,环比减少1.93万吨。钢厂盈利率为51.95%,较月初下降2.6个百分点。需求疲软的原因包括:钢材市场进入传统淡季,成材出货乏力,价格承压下行。与此同时,钢厂利润空间收窄,对原料采购更加谨慎,以按需采购为主,甚至采取控量策略。此外,北方地区因环保检查导致部分高炉限产,也对焦炭需求形成抑制。从有效下游需求来看,高炉铁水产量预计将进一步下降,日均产量可能回落至232万吨左右。同时,钢材市场需求淡季效应持续,叠加终端需求不及预期,焦炭需求难以明显好转。

图2.2.1247家钢铁企业日均铁水产量(万吨)

资料来源:钢联数据端,中期研究院

2.3 库存情况

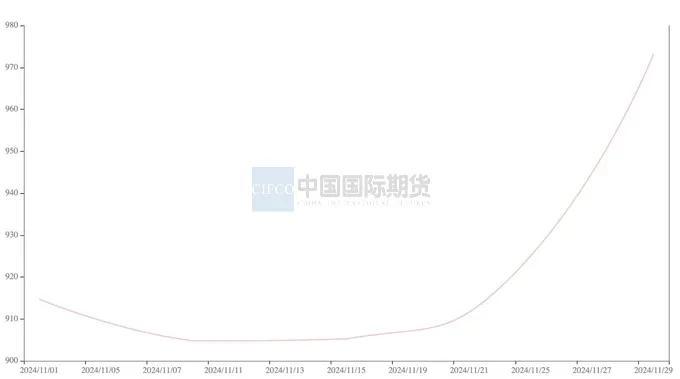

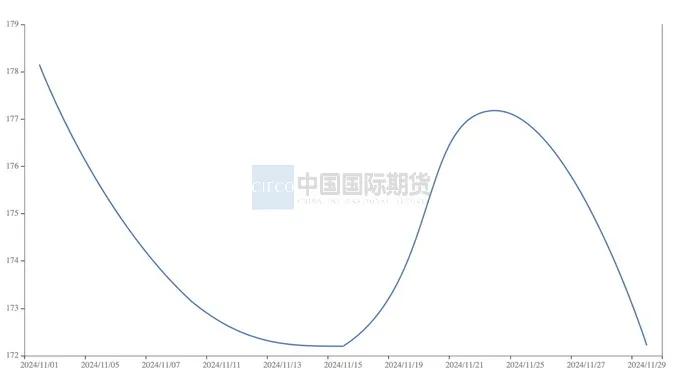

11月焦炭库存呈现先降后增的趋势。截至11月29日,焦炭总库存(247钢厂+独立焦企+港口)为861.61万吨,环比增加23.39万吨。其中,247家钢厂库存为603.82万吨,环比增加35.74万吨;独立焦企库存为85.57万吨,环比增加7.68万吨;港口库存为172.22万吨,环比减少13.97万吨。库存上升的主要原因在于:第一,焦炭价格连续下调,钢厂集中补库行为显现;第二,部分焦企出货压力较大,库存有所积累;第三,港口库存减少主要因内贸物流转移,部分货源流向钢厂。同时,进口市场价格偏低增量持续,因此后市焦炭库存仍可能小幅增加。一方面,冬储有望进一步推高钢厂和港口库存;另一方面,焦企在价格下行预期中加快出货步伐,独立焦企库存压力或将缓解。两种因素叠加,反馈机制加强下。

图2.3.1:全样本独立焦化企业焦煤库存(万吨)

资料来源:钢联数据端,中期研究院

图2.3.2:港口周库存调查统计

资料来源:钢联数据端,中期研究院

2.4 利润情况

本月最值得关注的是,焦企利润的明显下降。截至11月21日,全国吨焦盈利仅为11元,环比下降25元。其中,山西准一级焦平均盈利14元,山东准一级焦盈利62元,而内蒙古二级焦则亏损56元。焦煤价格下跌对成本支撑减弱,焦企让利幅度加大。

钢厂方面,铁水成本为2370元/吨,钢坯成本3144元/吨,钢厂平均亏损54元,盈利水平进一步恶化。焦钢之间利润分配矛盾加剧,钢厂持续压价,焦企面临更大的成本压力。所以后市需特别关注产业利润,随着焦煤价格逐步企稳,焦企利润有望触底反弹,但钢厂利润恢复缓慢,价格博弈将持续。

图2.4.1:吨焦盈利周度调研数据(元/吨)

资料来源:钢联数据端,中期研究院

三、观点总结及操作建议

双焦市场在11月显现出明显的供需宽松特征,价格大幅下跌后逐步逼近成本线,市场博弈加剧。从供应来看,焦企产能利用率稳定,焦煤价格下滑进一步缓解了成本压力,预计12月双焦供应仍保持宽松趋势。从需求来看,钢材市场步入传统淡季,高炉开工率和铁水日均产量持续下降。库存端的累积显示钢厂补库行为虽有支撑,但难以扭转需求整体疲软的态势。

尽管市场整体偏空,但焦炭价格的下行空间较为有限。一方面,价格已接近成本线,焦企生产积极性或受到抑制;另一方面,冬储补库的需求启动将带动短期采购增加,为市场价格提供一定支撑。最重要的是,宏观政策的调控对黑色系品种的决定性逻辑影响,后市需重点关注。操作上,空头策略需谨慎。此外,建议关注冬储需求消息:12月钢厂补库可能带动短期反弹,建议在价格低位适量布局多单,快进快出,严格设置止损。最后,密切关注政策:中央会议、环保限产力度等将直接影响需求预期,应保持密切关注以动态调整操作策略。

中期研究院 郭佳 投资咨询号 Z0019991

2024年12月10日

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。