专题报告 | 多晶硅期货上市首日策略

内容摘要:

基本面上,一方面,在2024年底至2025年2月,光伏装机等下游需求通常会面临季节性减弱,年前下游拉晶厂的集中囤货也难以在市场掀起大的波澜,整体市场将交投清淡。虽然多晶硅企业陆续减产,12月产量有望下降,但下游环节达成了更一致的减产共识,企业产能调整速度相比上游更快,因此多晶硅库存高企的局面短期难有明显改观,库存消化仍有待时日;另一方面,随着前期多晶硅价格大幅下挫,市场的利空因素已得到较大程度的消化。多晶硅生产成本相对刚性,这将限制多晶硅价格的下跌空间。

总体而言,基本面有边际改善迹象,预计近期多晶硅期货价格将在现金成本4万元/吨附近运行,整体以震荡偏强格局为主,预计运行范围为35500-44000元/吨。多晶硅期货2506合约的首日挂牌价为38600元/吨,若盘中价格低于35500元/吨,可适量多单介入。后期关注多晶硅企业复产节奏及行业自律执行情况。

正文:

一、光伏行业吹响“反内卷”号角

图1:中国光伏发电装机容量新增(万千瓦)

资料来源:SMM、中期研究院

全球正处于可再生能源转型浪潮中,光伏等清洁能源需求快速增长。2014-2023年全球光伏新增装机量从43GW提升至477GW,年均复合增速30.6%。同期我国光伏新增装机量从10.6GW增长至216.9GW,年均复合增速高达39.8%。占全球装机比例达45.5%,是目前全球最大的光伏装机国家。

图2:中国多晶硅产能情况(万吨)

资料来源:Mysteel、中期研究院

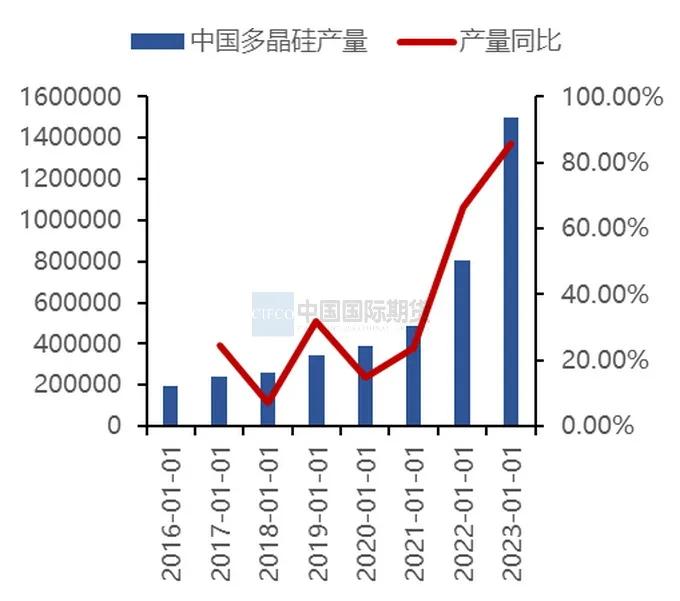

图3:中国多晶硅产量情况(吨)

资料来源:Mysteel、中期研究院

受全球光伏产业需求拉动,多晶硅产能产量扩张迅速。2013-2023年,多晶硅产能从15.1万吨增长至230万吨,多晶硅产量从13.5万吨增加至150万吨。自2022年以来,新建和拟建工业硅和多晶硅项目产能均超过500万吨/年,其中以工业硅、多晶硅一体化项目产能接近300万吨/年。

步入2024年后,在诸多不确定因素下,国内光伏行业仍处于扩张趋势中。国家能源局统计数据显示,今年1—11月我国光伏新增装机达206.30GW,同比增长26%,已接近2023年全年数据。其中11月全国光伏发电新增装机容量25GW,同比增长17.8%,环比增长22.43%。中国光伏行业协会预测2024年我国光伏新增装机量有望达到230GW至260GW。由于需求表现乏力,11月光伏组件月度开工率为49.61%,环比下滑5.38%。11月光伏组件产量为50.3万吨,环比下降1.6%。

国内光伏行业在经历了高增长阶段后,目前也面临着经营承压、利润缩水、融资遇冷外贸摩擦等多重困境。今年1月至10月,我国主要光伏产品出口总量均实现同比增长,但出口总额却显著下滑:报告期内,我国光伏产品出口总额(硅片、电池片、组件)约281.4亿美元,较去年同期减少34.5%。截至12月25日,我国光伏组件市场价格为0.65元/瓦,较年初下降33.67%。从企业经营情况来看,2024年121家上市光伏企业中有39家出现净利润亏损,下半年多数环节在亏损运行,主产业链的头部企业亏损更为严重。面对光伏行业产能供需错配的局面,需要采取多举措进行调整,同时“量增价减”的产业链颓势也需要借助内外力去扭转。2024年10月起,光伏产业掀起一场“自律风暴”,中国光伏行业协会举办的两场“防内卷”会议是标志性事件,这也是光伏产业有望破除“内卷式”竞争的积极信号。2024年底至2025年2月期间,光伏装机等下游需求将面临季节性减弱的现象。一方面,冬季气温较低,不利于光伏项目的建设和安装。另一方面,部分企业和项目会在年末进行财务结算和战略规划,新项目的启动数量会相对较少,这都将明显削弱对上游多晶硅的需求。

二、多晶硅产能出现阶段性过剩

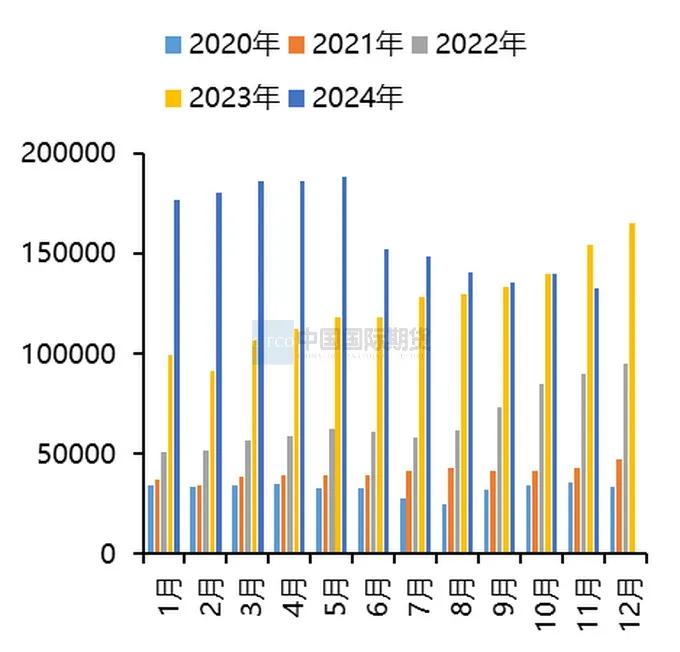

图4:中国多晶硅月度产量情况(吨)

资料来源:Mysteel、中期研究院

图5:中国多晶硅产能利用率(%)

资料来源:Mysteel、中期研究院

受光伏行业减产去化的影响,国内多晶硅产能出现阶段性过剩。2024年1-11月多晶硅产能已经达到264.8万吨(折合882GW),同比增长48.71%;下游硅片产能达到1112GW,同比增长58.34%;电池片产能达到1096GW,同比增长21.36%;组件产能也超过了1100GW。今年1-11月国内多晶硅产量为177.11万吨,同比增长32.74%。其中11月多晶硅产量为13.3万吨,同比下滑13.94%。11月多晶硅企业集中下调开工负荷,减量影响集中体现在12月。预计12月我国多晶硅产量将降低至10.5万吨,跌幅超过20%。2024年以来,多晶硅行业产能利用率大幅回落,虽然1月达到94.61%的高位,但到10月时则已降至64.57%,同比下滑31.03%,环比下滑1.8%。

结合工业库存来看,下游采购情绪不高,多晶硅库存去化不易。自2023年10月以来,国内多晶硅库存呈大幅攀升趋势,并创下历史高位。据百川盈孚数据,截至2024年12月13日,多晶硅总库存32.58万吨,同比增长337%。与多晶硅相比,硅片、电池片库存的去化进程较为顺畅。当前硅片库存仅有23.3GW,这意味着光伏产业链中下游可能已迎来主动去库,如若后期终端需求改善力度有限,中下游的原材料、产成品库存将可能保持低位运行。

图6:中国多晶硅、硅片、电池片市场价格(元/千克、元/片、元/瓦)

资料来源:Mysteel、中期研究院

三、多晶硅价格大跌企业持续亏损

从多晶硅价格走势来看,由于国内多晶硅产能面临饱和状态,今年多晶硅、硅片、电池片价格持续下降。据Mysteel数据,截至2024年12月25日,国内多晶硅价格为34元/千克,较年初下降42.37%;国内硅片价格为1.1元/片,较年初下降40.54%;国内电池片价格为0.3元/瓦,较年初下降23%。

多晶硅成本方面,多晶硅生产资源、能源依赖性强,国内产能多分布于电力资源充沛、电价低廉的西北与西南地区。2023年我国多晶硅产能排名前三的生产省份为新疆、内蒙古及四川地区,在全国的占比分别为32%、29%以及17%,合计产能占比达79%。多晶硅生产具有高载能特性,电力成本及硅粉成本是多晶硅生产的主要成本项。其中改良西门子法中电力成本占比35%,硅粉成本占比约30%-35%,两者合计约65%-70%;硅烷流化床法中电力成本占比约16%-18%,硅粉成本占比则接近50%,两者合计约65%。近期受西南地区冬季进入枯水期的影响,电力价格环比提升,使得生产成本有所增长。通过估算,目前多晶硅的生产完成成本为4.74万元/吨,现金成本约4.04万元/吨。

利润方面,国内电池片行业竞争激烈,于2023年底率先出现亏损。多晶硅和硅片行业在2024年中陷入亏损,至今已持续半年时间,多晶硅行业从最高利润100%降至目前亏损20%。今年5月多晶硅价格首次跌破现金成本线,硅料厂业绩在第二和第三季度陷入亏损。根据最新数据,通威股份、大全能源和协鑫科技前三季度分别亏损39.73亿元、10.99亿元和29.71亿元。虽然多晶硅的生产成本下滑,但市场价格仍不及生产成本,这使得企业面临越卖越亏的困局。多晶硅企业成本分布范围较大,目前多晶硅行业的平均亏损约为6000元/吨,但二三线高成本企业亏损可能高达1万元/吨。

为防止“内卷式”恶性竞争,众多多晶硅项目不断推后或终止建设,硅料企业开始采取减产措施。近期多家硅料龙头企业宣布减产计划,此举被视为行业自律的一部分,旨在减少亏损并促进光伏产业的健康可持续发展。12月24日,通威股份和大全能源发布了关于部分高纯晶硅项目技改检修暨有序减产的公告。通威股份表示,其下属永祥股份将逐步安排下属4家高纯晶硅生产公司进行技改及检修工作,阶段性有序减产控产。永祥股份的高纯晶硅产能超过90万吨,此次减产计划将对公司总体生产经营及利润产生积极影响。大全能源也宣布,将逐步启动对新疆及内蒙古生产基地高纯多晶硅产线的阶段性检修工作,有序减产控产。大全能源已形成年产30.5万吨多晶硅产能,此次减产同样旨在减少经营亏损。

因多晶硅价格已跌破多数企业的完全成本线,部分尾部企业及老旧产能的现金成本线也已被击破,因此已有多家企业选择停产检修。根据CPIA统计,截至2024年11月,国内已有15家多晶硅企业处于检修状态。2024年工业硅、多晶硅、单晶硅开工率出现调整,预计分别为64%、57%和61.6%。预计2025年多晶硅产能出清将提速。由于二线企业资金相对紧张,长期停产将推高复产成本,生产端面临的风险也相对较大。2025国内多晶硅行业还有200万吨产能待投产,行业可能处于产能出清和新产能投产并存的状态。预计2025年底我国多晶硅产能将达到400万吨,预计2025年底我国多晶硅产量将达到210万吨。

四、多晶硅后市将震荡偏强

基本面上,一方面,在2024年底至2025年2月,光伏装机等下游需求通常会面临季节性减弱,年前下游拉晶厂的集中囤货也难以在市场掀起大的波澜,整体市场将交投清淡。虽然多晶硅企业陆续减产,12月产量有望下降,但下游环节达成了更一致的减产共识,企业产能调整速度相比上游更快,因此多晶硅库存高企的局面短期难有明显改观,库存消化仍有待时日;另一方面,随着前期多晶硅价格大幅下挫,市场的利空因素已得到较大程度的消化。多晶硅生产成本相对刚性,这将限制多晶硅价格的下跌空间。

总体而言,基本面有边际改善迹象,预计近期多晶硅期货价格将在现金成本4万元/吨附近运行,整体以震荡偏强格局为主,预计运行范围为35500-44000元/吨。多晶硅期货2506合约的首日挂牌价为38600元/吨,若盘中价格低于35500元/吨,可适量多单介入。后期关注多晶硅企业复产节奏及行业自律执行情况。

中期研究院 欧阳玉萍 投资咨询号:Z0002627

2024年12月25日

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。