业绩“爆雷”!陌陌母公司,神话破灭

出 品 | 异观财经

作 者 | 夜叉白雪

2025年前两个季度,陌陌母公司挚文集团的业绩表现如同过山车一般,一季度净利润同比暴涨6815.3%,二季度净亏损1.4亿元,由盈转亏,终结了公司连续盈利的神话。

陌陌衰退,大局已定,未来增长路径存疑加剧资本疑虑,生死存亡危机已现,出海会是转机吗?

净亏1.4亿元,挚文集团业绩“爆雷”

曾经,在其他社交平台身处亏损泥沼中,挚文集团始终保持盈利,是该公司的底气,即便该公司净利润在持续减少,但能保持盈利就能给市场一定的信心。今年一季度净利润暴涨,资本市场还给出了积极反馈,股价上涨。

然而,二季度陌陌母公司挚文集团业绩“爆雷”,核心指标全面下滑的同时,由盈转亏,持续盈利神话被打破。

1、由盈转亏,二季度净亏1.4亿元。

财报显示,相比上年同期3.98亿元的净利润,今年二季度挚文集团净亏1.4亿元。虽说公司在财报中解释,导致本季度净亏损的主要原因为公司计提了一笔金额高达5.479亿元的额外预提所得税,与正常业务经营无关,但挚文集团的综合业绩表现,也着实令人失望,财报发布后,美股盘前股价跌近5%。

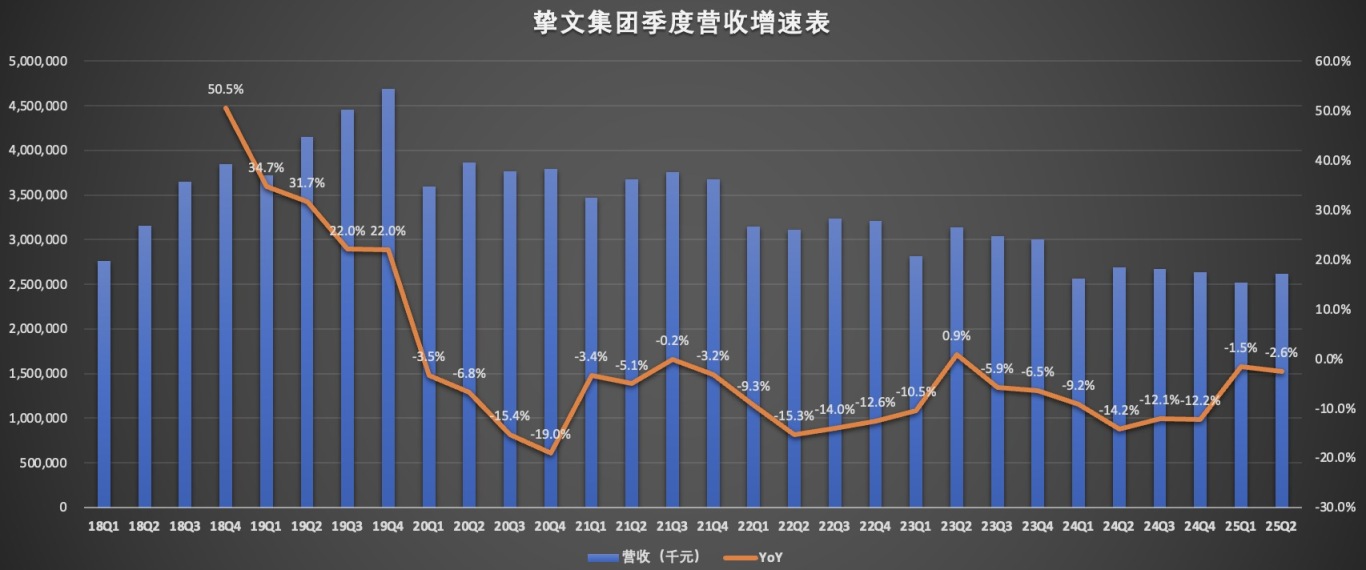

2、营收连续22个季度同比下滑。

2025年第二季度,挚文集团营收26.2亿元,同比减少2.6%,季度营收连续22个季度下滑。

其中,增值服务收入同比减少2.6%至25.79亿元,其他服务收入4108万元,同比减4.6%。

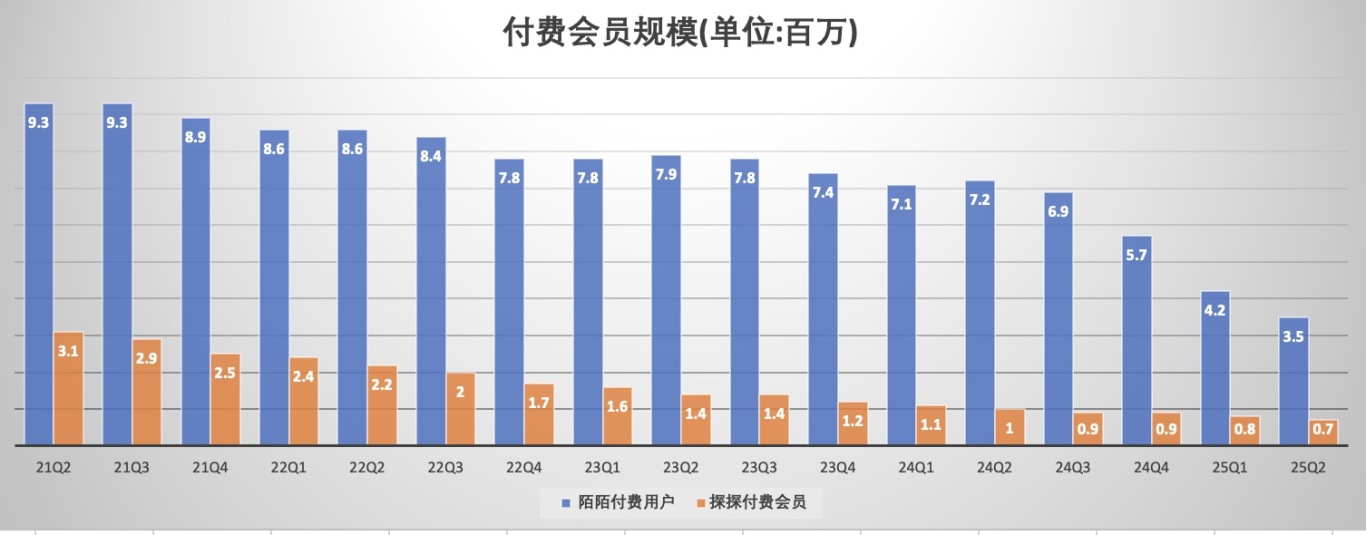

3、用户持续流失,陌陌付费用户腰斩。

财报显示,2025年6月,探探应用的月活跃用户(“MAU”)为1020万,而2024年6月为1290万,流失270万。

2025年第二季度,陌陌应用程序的总付费用户为350万,与去年同期的720万相比减少370万,与3月份的420万相比,减少70万。

探探2025年第二季度的付费用户为70万,而去年同期为100万,减少30万,与3月份的80万相比,减少10万。

陌陌和探探作为挚文集团核心产品,月活用户和付费用户持续流失,折射出陌生人社交赛道在短视频和与兴趣社交冲击下的生存危机。

陌陌和探探的衰落,与用户需求变化息息相关。陌陌最初的崛起得益于移动互联网初期的“社交真空”,其商业模式简单粗暴:通过荷尔蒙驱动用户增长,用虚拟礼物、会员订阅和直播打赏完成变现。这种模式存在致命缺陷:用户生命周期短、付费场景单一、社会争议不断。

挚文集团最重要的收入来自增值服务,这部分收入主要包括来自各种音频、视频和文本场景的虚拟礼物收入,以及会员订阅收入。而付费用户和月活用户持续减少,意味着挚文集团不仅失去增量市场,存量用户价值也在不断缩水。

挚文集团还有转机吗?

自2025年第一季度开始,挚文集团在财报中开始披露国内业务和海外业务收入情况。从目前两个季度披露的情况来看,超八成收入来自国内业务。但国内业务收入持续减少,形势不容乐观。

事实上,挚文集团国内业务持续下滑的原因,主要有三个方面:

1、 用户需求发生变化,社交偏好发生转变。

随着Z世代成为社交主力军,用户需求从“快速匹配”转向“兴趣认同”与“深度互动”。而陌陌和探探的产品逻辑仍停留在“附近的人”和“滑动匹配”的浅层交互模式,已无法满足Z世代社交需求。

2、 短视频和内容社区对陌生人社交行业构成根本性挑战。

短视频平台和内容社区通过流量虹吸效应、内容护城河和商业化闭环,重构了社交场景。抖音、快手通过“同城直播”和“兴趣圈子”功能分流陌生人社交需求,实现“内容即社交”的闭环,削弱传统陌生人社交的吸引力。

3、 监管政策对商业模式造成重大冲击。

此前直播服务收入可以说是挚文集团的“现金牛”业务,但直播打赏模式面临系统性风险,政策监管收紧会造成业务迅速萎缩。

随着直播政策监管加紧,挚文集团的直播服务收入持续减少,到今年挚文集团调整了收入口径,将直播服务和增值服务收入合并为增值服务,这部分收入主要包括来自各种音频、视频和文本场景的虚拟礼物收入,以及会员订阅收入。

值得一提的是,挚文集团从今年开始,在财报中重点披露了海外市场增长情况。二季度,海外业务表现成为本季度财报的唯一亮点。

财报显示,第二季度,挚文集团海外业务净营收同比增长72.7%,达到4.424亿元,其增长主要由Soulchill等应用以及一系列新应用的商业化推动。

出海会是转机吗?未必。

追溯公司发展史不难发现,陌陌早在2012年就布局出海业务,距今已有12年历史,然而,就目前国内业务和海外业务贡献的收入占比看,二季度海外业务收入为公司贡献的收入不足2成,因此海外业务很难挑起公司收入增长大梁。

出海也绝非易事。有业内人士对异观财经表示:“互联网企业出海,面临文化差异、用户习惯、基建差异、本地化人员管理等挑战。海外业务落地,需要有熟悉本地与主营业务的国家经理、合伙人等,以确保业务开展针对用户需求的痛点而非痒点,并对业务打法进行针对性的本地化调整。”

此外,社交出海还面临法律合规、数据隐私、支付结算、黑灰产侵袭、本地公会管理等问题,海外渠道对社交产品的上架审查也在趋严。

而挚文集团的出海,算不得成功。

陌陌曾多次尝试出海但过程曲折:2012年和2014年分别推出“MO”和“Blupe”,均因文化差异和产品适配等问题迅速失败,导致公司近五年未再尝试出海。期间Mico、Yalla多家中国社交应用在海外市场取得成功。2019年起,陌陌重新出击,先后在东南亚推出Olaa,后又推出Vago和Soulchill。

2022年,挚文集团启动“新App开发+出海+优化产品”三大战略,试图通过多元化布局寻找增长点。资料显示,集团在三年内推出超过20款新应用,涵盖社交、短视频、元宇宙、企业服务等领域,平均每年上线6-7款产品。

目前仅Soulchill表现较好,二季度挚文集团海外业务表现突出,也主要是受Soulchill等应用以及一系列新应用的商业化推动。

挚文集团海外业务收入4.4亿元,上半年海外业务收入约8.6亿元,这到底是怎样的一个量级?

今年上半年,赤子城科技社交业务收入大28.34亿元,同比增长37%。其中陪伴社交平台SUGO收入同比增长超100%,利润同比增长超150%。

挚文集团出海,走过12年后,恐难言成功,Soulchill作为出海核心产品,未来能撑起挚文集团第二增长曲线吗?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。