成长性极强!抗原检测、mRNA双风口!

导语:本文全长10000字,花了两周时间写完,建议先点“在看”、收藏,闲暇时泡上一杯好茶慢品。

正文:

今天跟大家聊聊诺唯赞。

这家公司热度很高,但我们关注它并不是因为热度,一方面,是作为我们认可标的义翘神州的同行,我们认为诺唯赞有较大的概率复制优秀的基因,另一方面,我们喜欢对整个行业的优秀公司一一涉猎,从而建立更深的认知护城河,CXO我们就是这么干的,任何优秀的赛道,我们都不惜继续这么干。

还有一个因素,在我发表义翘神州深度分析之后,有朋友提到一个方向,就是mRNA疫苗国产化之后,会对生物原材料带来增量,据说一针mRNA疫苗将带来6元左右的酶和底物。

我们发现诺唯赞具备生物原料的生产和供应能力:

1)公司现有 200 余种基因工程重组酶和 1000余种高性能抗原和单克隆抗体等关键原料;

2)公司明确表示,有在提供mRNA疫苗生产中使用的原料。

综上,我们对于诺唯赞研究结果非常期待,我们通过这篇文章希望解决几个问题:

1)公司的业务梳理,以及行业情况;

2)公司是否具备较深护城河,和长期竞争优势?

3)当前的诺唯赞是否适合挥杆?

我们这篇文章会和公司的同行义翘神州做比较多对比,因此建议大家先看我们对义翘神州的分析《毛利超茅台!成长性极佳!还有这样的神仙公司?》。

闲话不多说,开始我们的深度分析。

01 业务&行业分析

公司介绍

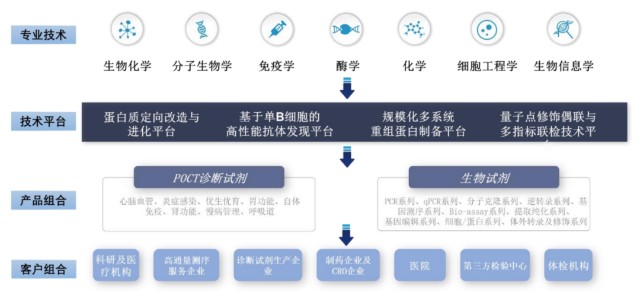

公司是一家围绕酶、抗原、抗体等功能性蛋白及高分子有机材料进行技术研发和产品开发的生物科技企业,依托于自主建立的关键共性技术平台,先后进入了生物试剂、体外诊断业务领域,并正在进行抗体药物的研发,是国内少数同时具有自主可控上游技术开发能力和终端产品生产能力的研发创新型企业。

公司拥有一支超过400 人的研发团队,由分子生物学、酶学、免疫学、生物信息学、有机化学和材料学等多领域复合型研发人员组成。基于自主可控的关键共性技术平台,公司可以快速、高效、规模化地进行产品开发,现有 200 余种基因工程重组酶和 1,000余种高性能抗原和单克隆抗体等关键原料,拥有 500 多个终端产品,可广泛应用于科学研究、高通量测序、体外诊断、医药及疫苗研发和动物检疫等领域。

公司生物试剂产品是科研院校、高通量测序服务企业、分子诊断试剂生产企业、制药企业及 CRO 企业等下游客户在研发及生产环节中所需的原料和产品,部分产品在性能上达到国际先进水平,为国内的生物安全和供应链本地化提供了助力;同时,基于在开展生物试剂业务过程中形成的核心技术及关键原料储备,公司积极向下游应用领域进行业务拓展,已成功建立了较为丰富的 POCT 产品线。

营收组成

从产品构成来看,报告期各期,公司的主营业务收入主要来源于生物试剂及POCT 诊断试剂的销售收入。

生物试剂

截至2021年6月,公司生物试剂的销售收入、销量及平均销售单价变动情况如下:

2018-2019 年,公司生物试剂销售收入呈快速增长趋势,主要原因为销量逐步扩大;2020 年及 2021 年 1-6 月,公司生物试剂销售收入出现爆发式增长,主要原因为:由于新冠疫情的爆发,生物试剂作为新冠检测试剂的研发及生产的原料产生了大量的市场需求,导致当期的销量迅速扩大。

公司生产的用于研发及生产新冠检测试剂的生物试剂包括 PCR 系列、qPCR系列、逆转录系列生物试剂。除用于研发及生产新冠检测试剂以外,上述生物试剂亦可应用于其他体外诊断领域以及科学研究、高通量测序、医药及疫苗研发和动物检疫等领域。

POCT诊断试剂

截至2021年6月,公司 POCT 诊断试剂的销售收入、销量及平均销售单价变动情况如下:

公司于 2017 年取得 POCT 诊断试剂的产品注册证并开始对外销售,2018-2019 年,POCT 诊断试剂的销量及销售收入金额均较小,但增长率较高。

2020 年,公司自主研发、生产的新冠检测试剂盒获批上市,导致销量迅速扩大,且该产品的销售单价较高,销售收入大幅增长,来自新冠检测试剂盒的销售收入为 51,866.94 万元,占 POCT 诊断试剂销售收入的 92.59%。

2021 年 1-6 月,由于国内新冠疫情的逐步好转及新冠检测试剂盒集中采购政策的推进,公司 POCT 诊断试剂的平均销售单价下降至 8.33 元/人份,较 2020年大幅下降,且略低于 2018 年及 2019 年。

POCT 诊断仪器

截至2021年6月,公司 POCT 诊断仪器的销售收入、销量及平均销售单价变动情况如下:

对于 POCT 诊断仪器,公司采用以免费投放为主、销售为辅的模式,销量及销售收入金额均较小。

2018 年,公司销售的 POCT 诊断仪器主要为外购的单通道和多通道小型仪器,检测通量、平均销售单价均较低;2019 年起,公司开始自行研发、生产高通量的全自动量子点 POCT 诊断仪器,该类仪器平均销售单价较高,导致 2019-2020年的平均销售单价相应逐年有所提高。

2021 年 1-6 月,公司 POCT 诊断仪器的平均销售单价为 14,655.55 元/台,较2020 年有所下降,主要系公司为促进海外销售对境外客户给予优惠所致。

行业分析

生物科研试剂行业

全球生命科学领域的研究资金投入实现稳步增长,从 2015 年的 1,166 亿美元增加到 2019 年的 1,514 亿美元,年均复合增长率为 6.7%。从全球资金投入地域分布情况看,2019 年,美国的研究资金约为 729 亿美元,占全球总研究资金投入的 48.2%;欧洲的研究资金投入占全球总研究资金投入的 22.1%;我国的研究资金投入占全球总研究资金投入的 8.3%。

经统计,我国高等院校、科研院所、医院实验室、医药企业等进行基础生命科学研究、药物发现以及药物临床前研究的过程中投入的资金由 2015 年的 434 亿元增长至 2019 年的 866 亿元,年均复合增长率为 18.8%,远高于全球生命科学领域的研究资金投入增长速度。

在生命科学研究的投入中,约 10%-15%用于生物科研试剂的投入。全球来看,生物科研试剂市场的整体规模在 2015 年达到128 亿美元,并以 8.1%的年均复合增长率增长至 2019 年的 175 亿美元,预计于 2024 年达到 246亿美元,2019-2024 年期间年均复合增长率为 7.1%。

我国生物科研试剂行业发展较晚,但近年来保持着高速增长,市场规模从 2015年的 72 亿元以 17.1%的年均复合增长率增长至 2019 年的 136 亿元,增速远高于同期全球生物科研试剂市场,预计于 2024 年达到 260 亿元,2019-2024 年期间年均复合增长率为 13.8%。

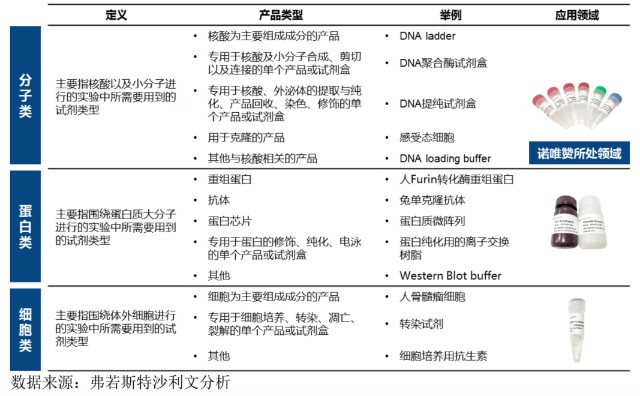

按生物科研试剂的类别来划分,可以分为分子类、蛋白类和细胞类三大类别,公司生物科研试剂属于分子类。

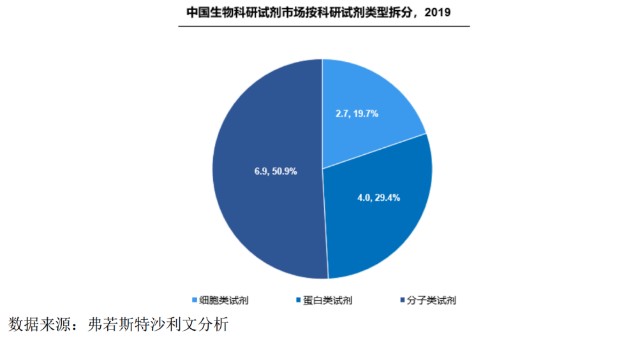

2019 年,我国分子类试剂的市场规模占比为 50.9%,是生物科研试剂中最大的类别,蛋白类试剂的市场规模占比为 29.4%,细胞类试剂的市场规模占比为 19.7%。

公司所处的分子类试剂的市场规模在 2015 年为 39 亿元,并以 15.8%的年均复合增长率增长至 2019 年的 69 亿元,预计于 2024 年将达到 124 亿元,2019-2024 年期间预计年均复合增长率为 12.3%。

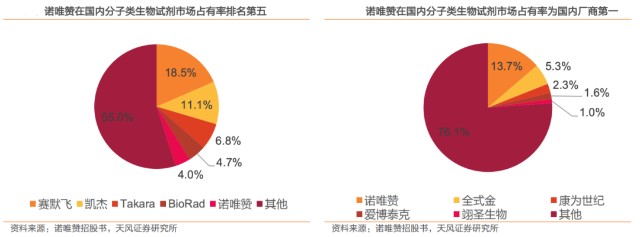

公司为国内科研院校、高通量测序服务企业、分子诊断试剂生产企业、制药企业及 CRO 企业等提供种类丰富的生物试剂,2020 年中国分子类生物试剂市场,公司占有约 4.0%的市场份额,排名第五,在国内厂商中排名第一。

体外诊断行业

根据弗若斯特沙利文分析,全球体外诊断行业的市场规模从 2015 年的 484 亿元美元增长到2019 年的 602 亿元美元。到 2024 年,全球体外诊断行业的市场规模预计将达到 840 亿元美元,2019-2024 年的年均复合增长率为 6.9%。

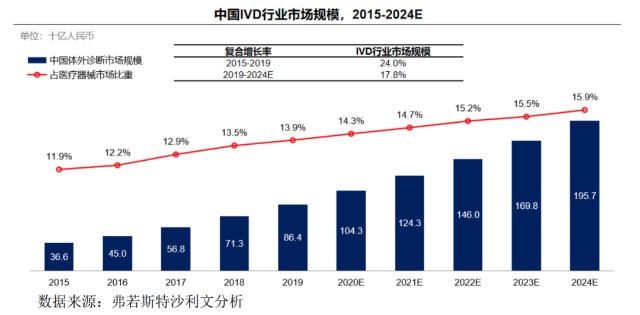

我国体外诊断市场规模从 2015 年的 366 亿元增长到 2019 年的 864 亿元,占医疗器械市场规模的比例从 2015 年的 11.9%增长到 2019 年的13.9%。未来,预计体外诊断市场有望继续保持增长,到 2024 年,我国体外诊断 市场规模预计将达到 1,957 亿元,2019-2024 年的年均复合增长率为 17.8%,占医疗器械市场规模的比例将达到 15.9%。

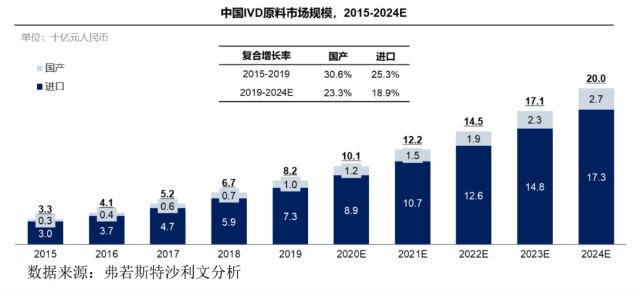

体外诊断原料行业

体外诊断原料主要指酶、抗原、抗体等体外诊断试剂的关键原料。随着我国体外诊断行业的快速发展,作为产业链上游的体外诊断原料的市场需求相应快速扩大,市场规模从 2015 年的 33亿增长至 2019 年的 82 亿元,2015-2019 年的年均复合增长率为 25.8%;预计 2024 年的市场规模将达到 200 亿元,2019-2024 年的年均复合增长率将达到 19.4%。

从市场格局来看,进口产品依然占据体外诊断试剂原料市场的主导地位。2019 年,进口产品市场规模为 73 亿元,占体外诊断试剂原料市场的 88%;国产产品市场规模为 10 亿元,市场规模及占比较小,但发展速度较快,2015-2019 年的年均复合增长率达到 30.6%,高于进口产品的增速。

随着国内企业技术水平的不断提升以及对生物科技产业供应链本地化重视程度的不断加强,预计国产体外诊断试剂原料市场规模将以 23.3%的年均复合增长率增加到 2024 年的 27 亿元,逐步实现进口替代。

国内整个体外诊断行业主要由外资机构把持,国内公司具备国产替代逻辑。

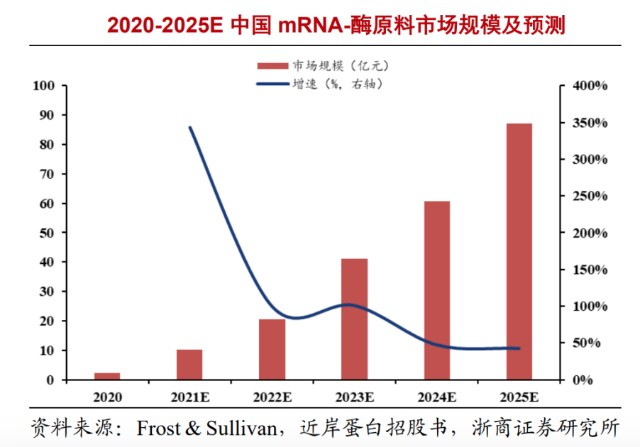

mRNA疫苗酶原料市场

在疫苗方面,公司为康希诺生物股份公司、北京民海生物科技有限公司等国内疫苗研发、生产企业提供临床试验中的疫苗免疫原性评价服务与用于疫苗免疫效果评价的生物试剂及 mRNA 疫苗生产中使用的原料。

根据 Frost & Sullivan 数据,原料成本是 mRNA 疫苗生产成本的主要组成部分,约占生产总成本的 58%,其中酶原料约占原料成本的 39.58%,预计 2023 年市场规模约 30-40 亿元。

POCT行业分析

国内 POCT 市场规模从 2015 年的 43 亿元增长至 2019 年的 112 亿元,年复合增长率为 27.0%,根据弗若斯特&沙利文数据,预计 2024 年市场规模将达 290 亿元,2019-2024 年的年复合增长率将达 20.9%,属于体外诊断领域中发展较快的细分领域。

从竞争格局来看,国内POCT行业半壁江山都被外资占据,国产市占率前三分别是三诺生物、万孚生物、基蛋生物,诺唯赞市占率排名相对靠后,竞争格局不算优秀。

公司核心优势

业务延展性优势

公司基于酶、抗原、抗体等领域的关键共性技术平台及自身高效的研发体系能够快速、高效、规模化的进行新产品的研发,已成功推出了包含 PCR 系列、qPCR 系列、分子克隆系列、逆转录系列等多个系列的生物试剂以及包含心脑血管、炎症感染、优生优育、胃功能等 8 个系列的 POCT 诊断试剂,并形成了覆盖科研院校、高通量测序服务企业、分子诊断试剂生产企业、制药企业、CRO 企业、医院等医疗机构等多种客户群体的客户组合。

同时针对非洲猪瘟、新冠疫情等重大公共卫生事件,公司可快速响应,以新冠疫情为例:疫情爆发后公司紧急研发,快速响应抗疫号召,至目前已形成原抗体原料、终端检测试剂盒、新冠疫苗评价试剂与临床 CRO服务、新冠 mRNA 疫苗核心酶原料及相关整体解决方案等产品与服务。

自主可控的核心原料研发和生产优势

公司依托自主研发的蛋白质定向改造与进化平台与基于单 B 细胞的高性能抗体发现平台实现了公司生物试剂产品与体外诊断产品核心原料的自主研发与生产。公司自主开发的 200 余种基因工程重组酶和 1,000 余种高性能抗原和单克隆抗体等关键原料,是公司重要的竞争优势。

关键原料的自产有利于公司在面对市场需求时可迅速开发相关原料及对应产品,把握市场机遇,亦有利于保障公司的供应链安全,不对供应商形成依赖。在新冠疫情爆发后,公司实现了PCR 系列、qPCR 系列生物试剂的大规模生产,为国内分子诊断试剂生产企业提供大量新冠核酸检测试剂盒的关键原料。

多种蛋白质表达系统及规模化生产优势

在蛋白质制备领域,工业化放大生产的壁垒远高于实验室级别的表达,需保证在工业化制备的过程中不损失蛋白质原有的活性和纯度。公司已建成覆盖蛋白质的分子设计、改造、重组表达、高密度发酵、分离纯化、质量控制等各个环节的完整产线,并拥有大肠杆菌、酵母、昆虫和哺乳动物细胞等多种蛋白质表达系统,用于酶、抗原及抗体的重组表达制备,目前已保藏表达宿主40 余种、特有质粒百余种,以应对各类产品的制备需求,形成了规模化、多系统的重组蛋白制备平台。

以上,我们对公司的整体业务和行业情况有了一个全面的了解,下面做一个总结:

1)公司的核心业务包括:生物科研试剂、POCT试剂以及POCT仪器。

2)行业情况:

生物试剂:我国生物科研试剂行业未来增速预计在13.8%,公司处于生物科研试剂中的“分子类”子项,该细分行业未来增速在12.3%。

2020 年中国分子类生物试剂市场,公司占有约 4.0%的市场份额,排名第五,在国内厂商中排名第一。

体外诊断行业:未来年均复合增长率为 17.8%。体外诊断行业主要被外资把持,具备国产替代逻辑。

原料子行业:常规体外诊断原料年均复合增长率将达到 19.4%,mRNA原料未来年复合增长率在50%以上。

POCT子行业:年复合增长率将达 20.9%。公司的竞争格局不算优秀,没有进入到龙头。

3)公司的核心竞争优势包括:

①全产业链覆盖优势

②自主可控的核心原料研发和生产优势

③多种蛋白质表达系统及规模化生产优势

02 财务分析

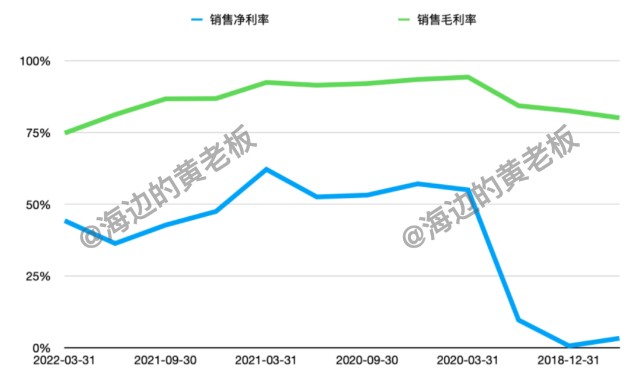

毛利净利水平

公司毛利和净利水平在2020年出现大幅提升后,呈现震荡下行的态势,这个情况和义翘神州一样,都是新冠产品的需求暴增,使得公司的毛利净利大增,随着需求的下降,以及价格的调降,毛利净利水平也随之回落。

如果我们观察2020年之前的数据,公司的毛利水平大概在80%以上,净利水平偏低,2019年也只有不到10%。

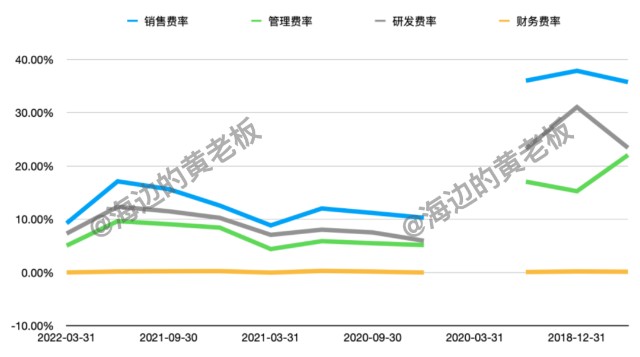

三费

三费我们主要看疫情前的情况,公司的销售费率在35%以上的水平,研发费率达到25%非常高的水平,管理费率在20%左右也不低,财务费率始终保持较低水平。

这个费率情况和义翘神州差不多,但是整个费率要比义翘神州高,这也导致了诺唯赞较低的毛利率水平。

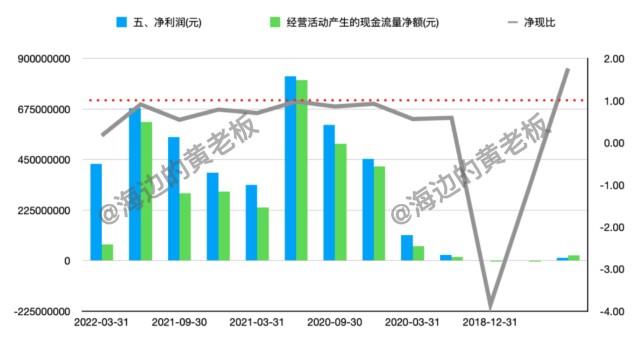

现金流

公司的现金流水平在2020年之前相对偏弱,2020年之后有所好转,主要还是新冠产品的带动,而义翘神州在2020年之前的现金流要更好。

从我们对义翘神州的分析来看,在重组蛋白领域,未来企业端客户的增长在25%左右的水平,而科研机构的增长在9%左右的水平,我们认为同为生物试剂产品,诺唯赞未来的产品构成也将符合这个趋势。

那么,企业端客户占比的提升,长期来看也将有利于改善公司的现金流水平。

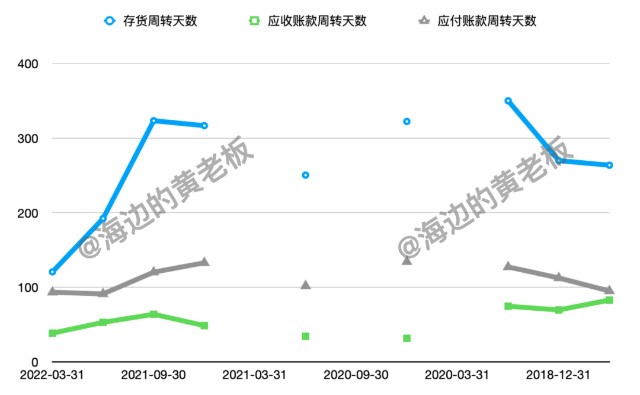

三大周转

公司存货周转天数呈现下降态势,说明产品动销良好。公司应收账款周转天数整体呈下降态势,应付账款周转天数整体相对平稳,对现金流构成利好。

成长性

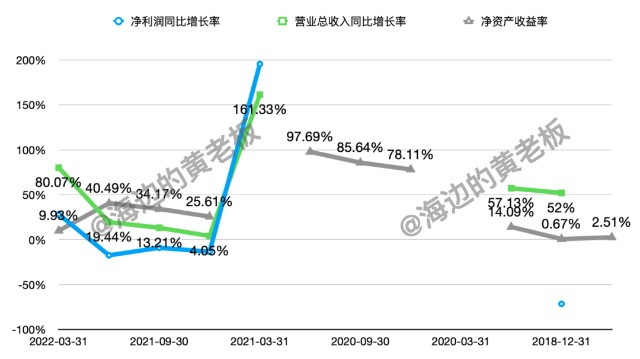

从整体来看,公司在2020年以前,营收增长在50%以上的水平,2020年之后,因为新冠产品营收再度迎来爆发式增长,这也极大程度改善了公司的ROE水平。

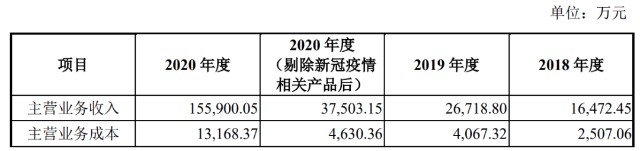

2020 年度,剔除新冠疫情相关产品(含新冠检测试剂产品及新冠相关生物试剂)后,公司实现主营业务收入 37,503.15 万元,较 2019 年增长 40.36%。

2021年,公司常规业务涵盖科研试剂、测序试剂、诊断原料、诊断试剂及仪器、CRO 服务等,报告期内实现销售收入 7.19 亿元,相对 2020 年度同期增长 91%;新冠相关业务(包括诊断原料及终端检测试剂)的销售收入实现人民币 11.49 亿元,相对 2020 年度同期下降约 3.25%。

我们可以看到,公司业务即便剔除了新冠相关,也取得了一个非常不错的增长,这一点我们认为和义翘神州也有相似之处,即新冠产品的畅销提升了公司的知名度,为其核心业务带来了更多订单。

以上,我们对公司的财务情况有了一个全面了解,下面做一个总结:

1)公司的毛利净利水平因为新冠业务出现了大幅提升,近期已经出现回落,公司在2020年以前净利水平相对偏低,且毛利净利的绝对值水平相较义翘神州也偏低,从盈利能力来说,义翘神州要更强一些;

2)三费情况,公司费率也因为新冠产品的畅销出现了大幅下降,在此之前,公司的销售费率是比较高的,超越了义翘神州,目前公司仍处于高速成长阶段,费用增长较快,费用前置都是可以理解的;

3)现金流水平,公司的现金流水平尚可,2020年之前的表现不如义翘神州,根据重组蛋白生物试剂的需求情况,我们认为诺唯赞未来企业端客户增速会超过科研机构客户,这对公司未来的现金流水平构成利好;

4)三大周转,在公司存货大幅增长的背景下,公司的存货周转天数还能持续下行,说明公司产品动销非常良好,另外,应收应付周转天数也在朝着有利于现金流的方向发展,在三大周转方面,诺唯赞的表现要优于义翘神州;

5)成长性方面,公司非新冠业务近年来均取得了非常亮眼的成长,这也受益于新冠产品给公司带来的宣传效应,与此同时,公司的ROE也出现了非常明显的改善。

03 其他要点

最新会议纪要

2022Q1:

营收9.75亿,同比增长80%,常规业务2.16亿,同比增长57%。主要由国内疫情反复,核酸检测酶原料持续供应,加上3月获批的抗原检测试剂,2022Q1实现新冠业务7.59亿,同比增长88%,其中抗原检测试剂国内外收入合计约5亿元。

2022Q1,毛利率74.77%,较2021Q1下降近15 pct。2022Q1期间,普通业务毛利率变化不大,新冠业务毛利率下降近10 pct。主要是由于2021年核酸原料价格、供应量、市场需求,都相对较高,市场格局较好,去年有终端集采、竞争等因素,核酸酶原料价格降幅较高。2022Q1起,核酸原料价格基本处于平衡位置,预计后续较为稳定。另一方面抗原试剂盒成本构成较多,物料、人力等,导致毛利较低。向后展望,核酸原料、抗原试剂盒价格较为稳定,规模化生产后,固定成本和摊销比较稳定,后续毛利率波动不会较大。

评:今年一季度新冠业务继续保持高增,这点非常不容易,主要受益于抗原试剂的快速增长,体现出公司持续迭代的快速研发能力,这点相较于义翘神州的一季报好很多。

常规业务:

1、生命科学板块:

2021年间,常规业务收入5.33亿,同比增长66%,新冠8.06亿,同比增长21%。加强在江苏、上海、广东优势区域的销售优势,同时在北京、山东、河南等科研院所增设销售人员,扩充种类和sku,因此在科研方面有约70%的营收增长。加大微生物和肿瘤测序业务,进入国内龙头企业供应商,营收增速超50%。诊断原料,随着国内分子诊断普及、非洲猪瘟等,业务增速超80%。

2022Q1,生命科学板块增速约为40%,主要受疫情等影响。

评:公司对于科研机构的营销力度较大,这点对于现金流可能有不利影响,后续需要持续跟踪。

2、诊断板块:

常规业务自免、肿瘤早筛开始放量,0.89亿收入,同比翻倍。

3、生物医药:

研发试剂、临床CRO服务、mrna疫苗原料,合计收入0.97亿元,整体毛利率80%左右,主要包括试剂和CRO服务,试剂毛利率90%以上,CRO毛利率较低。

2022Q1相关收入为2021Q1三倍,约为全年收入的一半。

全年来看,增速会高于常规业务增速。

新冠业务:

2021年,新冠收入11.49亿,收入结构有所变化。公司仍是国内核酸检测酶原料主要供应商之一,收入约8亿多,但是受集采等因素影响,原料价格下调,收入同比增长约20%。

2021年抗体收入大幅下降,抗原、抗体试剂盒合计收入3.44亿元。2022Q1国内外抗原试剂盒合计收入约为5亿。

费用情况:

主要体现在人员的增长以及相应研发投入的上升,支出达3.3亿,同比增长83%。拓展了工业酶的研发、合成生物学、稀缺的高分子材料、制药方面的关键耗材以及相关仪器投入。另外海外市场开拓中的相关产品临床投入也较大。

评:人员的增加以及科研投入的增加体现出公司目前处于快速成长期。

2022Q1费用率较高,研发、生产费用投入前置,后续会有所降低。对于mrna疫苗的研发,小试、中试,规模化生产车间的投入已经大致完成;也包括抗原的产能建设、注册费用等。这些费用在日后都会下降。

抗原试剂盒:

抗原前期成本较高,随着规模化生产,成本得到控制。从去年起已开始低成本采购原料,比如签订长约合同等,生产成本会随着规模化产能爬坡有所下降。

海外业务:

在发展中国家、甚至发达国家市场,国外市场价格较好,但没有本地的供应链,国际巨头并不会因此而调整销售策略,这对我们就是较好的机会,海外市场我们新增的都是获客成本,产能是冗余的,会带来较好的利润结构。

发展中国家外派干部加本地化员工,当地的人员成本甚至低于国内,能够优化海外营销费用。

发达国家是to B端,客单价、颗粒度较大,如测序、诊断、新冠检测,客户就需求较大。

今年海外团队人数会有大幅提升,5倍左右。产品对海外国家吸引力增强,有更多经销商愿意来代理,能够进一步摊销成本。

评:公司海外业务这块相较义翘神州要弱,目前公司海外仅仅是销售团队,义翘神州海外具备技术能力。

mRNA疫苗:

产品相较于去年来说又有进步,给客户带来效率和质量的提升,使某一客户的成本降低了60%。近两年我们也承担了新冠疫苗的序贯接种课题,有较多的经验,有从康复者体内筛选出甄炳渡,形成库、图谱画像,能够帮助客户去改进产品性能,和客户一起搭建模型,加快相应临床进度。我们不仅是提供了原料,也确实提升了产品性能,提高了临床成功率。

已经完成了10个酶原料,并对工业化中酶残留提供相应检测办法,也提供相关生产过程中的质量控制,提供了全方位的服务。

已经建设了GMP车间,基本满足于大规模生产,预计6月完工进行验收和认证。目前已达到300-400人,运行GMP车间和质控人数已经150人左右。

评:mRNA这块目前体量还比较小,但是随着mRNA技术在国内的逐步推广,这块业务的潜力还是非常大的。

04 逻辑梳理&投资策略

以上,我们对公司的业务、行业以及财务情况有了一个相对全面的了解,下面做一个总结:

行业层面:

生物试剂:我国生物科研试剂行业未来增速预计在13.8%,公司处于生物科研试剂中的“分子类”子项,该细分行业未来增速在12.3%。

体外诊断行业:未来年均复合增长率为 17.8%。体外诊断行业主要被外资把持,具备国产替代逻辑。

原料子行业:常规体外诊断原料年均复合增长率将达到 19.4%,mRNA原料未来年复合增长率在50%以上。

POCT子行业:年复合增长率将达 20.9%。

公司层面:

1)公司的核心业务包括:生物科研试剂、POCT试剂以及POCT仪器。在中国分子类生物试剂市场,公司占有约 4.0%的市场份额,排名第五,在国内厂商中排名第一。在体外诊断行业以及POCT细分行业公司的竞争格局不算优秀,没有进入到龙头。

2)公司的核心竞争优势包括:

①全产业链覆盖优势;

②自主可控的核心原料研发和生产优势;

③多种蛋白质表达系统及规模化生产优势。

3)公司的毛利净利水平因为新冠业务出现了大幅提升,近期已经出现回落,公司在2020年以前净利水平相对偏低,且毛利净利的绝对值水平相较义翘神州也偏低,从盈利能力来说,义翘神州要更强一些;

4)三费情况,公司费率也因为新冠产品的畅销出现了大幅下降,在此之前,公司的销售费率是比较高的,超越了义翘神州,目前公司仍处于高速成长阶段,费用增长较快,费用前置都是可以理解的;

5)现金流水平,公司的现金流水平尚可,2020年之前的表现不如义翘神州,根据重组蛋白生物试剂的需求情况,我们认为诺唯赞未来企业端客户增速会超过科研机构客户,这对公司未来的现金流水平构成利好;

6)三大周转,在公司存货大幅增长的背景下,公司的存货周转天数还能持续下行,说明公司产品动销非常良好,另外,应收应付周转天数也在朝着有利于现金流的方向发展,在三大周转方面,诺唯赞的表现要优于义翘神州;

7)成长性方面,公司非新冠业务近年来均取得了非常亮眼的成长,这也受益于新冠产品给公司带来的宣传效应,与此同时,公司的ROE也出现了非常明显的改善;

8)今年公司一季度新冠业务重回高增长,主要得益于抗原试剂的增长,这点诺唯赞的表现要强于义翘神州,诺唯赞已经签了2个亿的订单,义翘神州的抗原试剂研发才刚完成,说明诺唯赞的快速研发并推向市场的能力更强;

9)公司海外业务这块相较义翘神州要弱,目前公司海外仅仅是销售团队,义翘神州海外具备技术能力;

10)mRNA这块目前体量还比较小,但是随着mRNA技术在国内的逐步推广,这块业务的潜力还是非常大的。

总结一下,我们认为在基础业务上,义翘神州的数据表现要更优于诺唯赞,而诺唯赞在把握机会的能力上要强于义翘神州,受益于新冠的程度要更大。

两者的商业模式对比:

义翘神州——通过在欧美日韩建立研发桥头堡,跟进最前沿的生物研发趋势,通过国内的工程师红利,叠加制造成本红利,以性价比优势拓展国内市场,同时也反过来保证公司产品在国外市场的竞争力,从而形成一个正向的良性循环。

诺唯赞——主要是打造从生物原料到生物分子试剂、体外诊断试剂、POCT试剂的全产业链闭环,由于公司的关键生物原料自主可控,所以使得公司能够更快速地响应市场需求,抓住阶段性机遇。

从我个人的角度来说,我更喜欢不因特殊因素就做的相对较好的公司,而且义翘神州的整个商业模式布局也是我能够理解和看懂的,包括公司未来的可能走向,而诺唯赞目前的优势受益于新冠非常明显,需要持续观察疫情后的表现会如何,是否在持续使其变得更强大。

下面我们对诺唯赞进行估值。

同样,我们认为诺唯赞的非新冠主业在未来五年能够获得30%以上的年化增速,那么我们的合理估值水平应该落在60倍左右,以±20倍作为低估、高估区间。

从我们对公司的业绩预估来看,今年因为疫情的再度爆发,以及公司在抗原试剂上的快速响应,可能是市面上为数不多,新冠业务依旧能够保持较高增长的新冠检测类公司,所以,我们预计公司今年的利润仍能保持一个较高的增长,这点和义翘神州有所区别。

但是,时间来到2023年,公司的新冠业务可能会出现比较大幅的回落,从而导致一个业绩断崖出现,从而对市值产生一个冲击,所以明年可能是投资诺唯赞的一个更好的时间点。

也有朋友会问,公司当前的估值水平也就290亿左右,低于2022年的保守估值水平,可以现在介入吗?

我们认为,一方面,今年全球流动性收缩,上市公司基本赚不到估值提升的钱,所以,今年资金能否拔高估值不好说,另一方面,资金也会忌惮明年业绩的断崖式下跌,从而不敢大举进入,所以,今年要“赌”资金炒作新冠业务增长不是一个很理智的行为。

更合理的操作还是等待明年的机会。

最后,我们回答前文的三个问题:

1)公司的业务梳理,以及行业情况;

答:公司业务包含,生物科研试剂、POCT试剂以及POCT仪器等,这些行业未来都处于一个高增长水平。在中国分子类生物试剂市场,诺唯赞占有约 4.0%的市场份额,排名第五,在国内厂商中排名第一。在体外诊断行业以及POCT细分行业公司的竞争格局不算优秀,没有进入到龙头。

2)公司是否具备较深护城河,和长期竞争优势?

答:目前来说,谈这个问题可能尚早,从竞争格局来说,我们认为公司在生物试剂市场具备国产龙一的地位,能够较好的保持竞争优势,其他方面,公司的竞争格局并不算优,但是从这次疫情当中,公司的响应速度比绝大多数公司要好,也从中收益良多,未来公司有望借助这次“疫情”跳板,进入到一个更稳固的发展阶段,这需要我们动态去评估。

3)当前的诺唯赞是否适合挥杆?

答:我们认为虽然今年诺唯赞的新冠业务会继续大幅增长,但是股价的表现可能不会太好,更好的投资时点大概率是在明年,业绩出现断崖之后。

以上就是我们对诺唯赞做的一个深度探讨,希望能够对您的投资有帮助。

Ps:本文仅作日常逻辑训练分析案例,不作为任何买卖依据,也不给任何买卖建议,请大家独立思考,股市有风险,入市需谨慎!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。