倒挂!这么看?

正文:

今天市场再度回到调整模式,震荡市,涨跌交替非常正常,而且尾盘基本拉回来了,又是一次日内调整,说明资金的活跃度还是非常高的,另外,现在进入到半年报披露阶段,新一轮分化已经悄然发生。

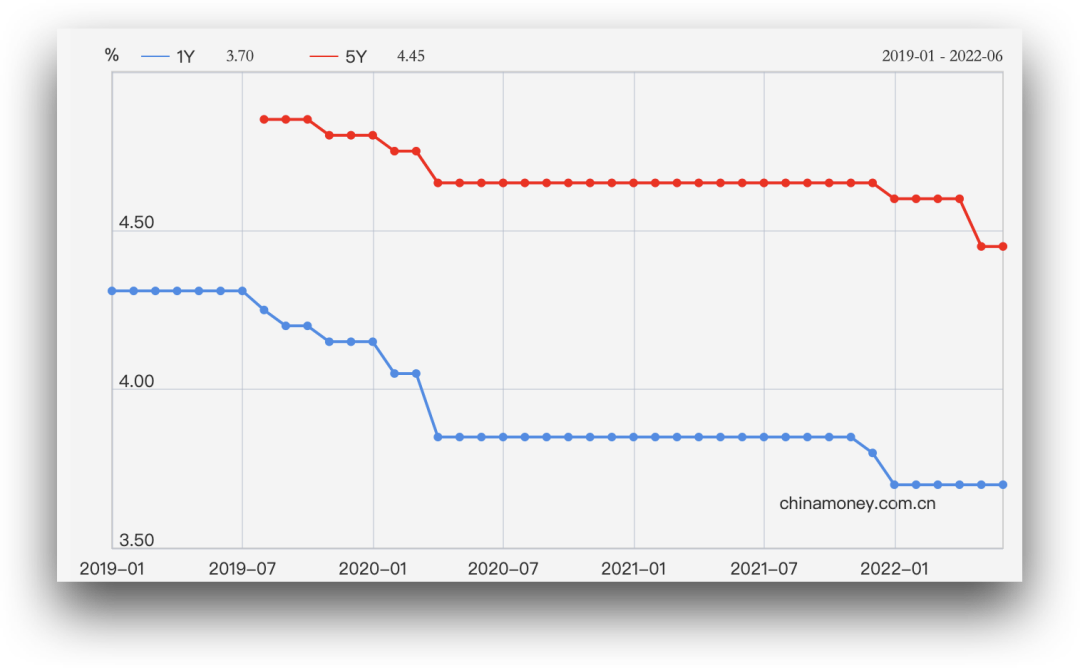

最近一个信息值得引起大家重视,即当前各大行的长短期利率出现了倒挂现象。

具体来看:

-邮储银行APP显示,目前3年期定期存款利率为3.15%(起存门槛略有不同,个别银行设阶梯利率),5年期存款利率为2.75%;

-交通银行APP显示,其3年期、5年期存款利率均为2.8%;

-招商银行3年期、5年期存款利率均为2.75%;

-中信银行3年期定期存款利率为阶梯利率,分为3.3%、3.35%、3.4%三种,5年期存款利率为3.00%。

按说存款期限越长,利率应该越高才对,但是现在的情况是5年期利率与3年期持平,甚至低于3年期利率。

怎么看待这个反常的现象呢?

首先我们要知道一个大背景是,受到yq冲击,以及ew局势的影响,我们的经济进入到了一个困难期,现在我们处于利率下行周期,贷款基准LPR利率下行,政策层面“推动贷款利率下行”总基调没有变。

也就是说,现在整个贷款端的利率都是在走低的,而我们知道,银行的利润来自于息差,也就是存款端和贷款端利率的差,当贷款端利率下行的时候,银行为了保证息差,那就只有降息了。

而作为存款端利率最高的标准,5年期存款利率就成为了最先调整的对象,简单的说就是,银行不想支付过高的资金成本。

从另一个角度来说,也说明银行现在根本不差钱,这和我们当前居民储蓄率高企的状态是相符的。

而随着存款端利率的调降,银行里的资金势必有一部分会流出,是进入实体、房地产还是股市呢?

我认为答案是显而易见的。

所以,当前国内大行3/5年期利率的倒挂,一方面反映当前流动性充裕,另一方面长端存款利率的调降将再度从银行释放出资金,对于虚拟市场构成利好。

不管是我们之前的判断,还是当前宏观层面的一些变化,都是支持流动性充裕的这个判断的,在实体复苏相对滞后的阶段,我们持续看好市场的表现,性价比是核心要素。

今天CXO再度全面爆发就是最好证明,资金已经开始提前布局半年报优秀的标的,分化已经开始,这个分化的标准其实就是我们说的性价比。

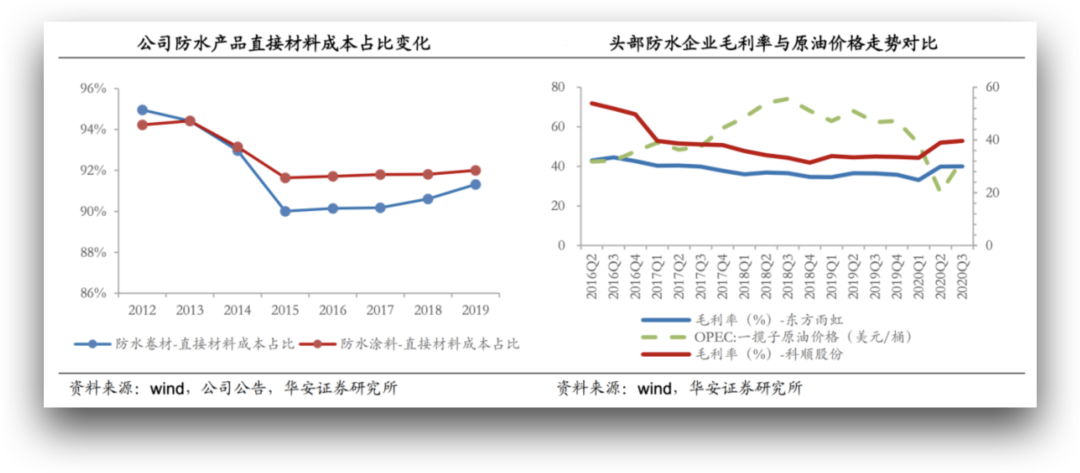

而我们看到,今天东方雨虹莫名跌停了,大概率是有资金知道了二季度业绩,提前抢跑了。

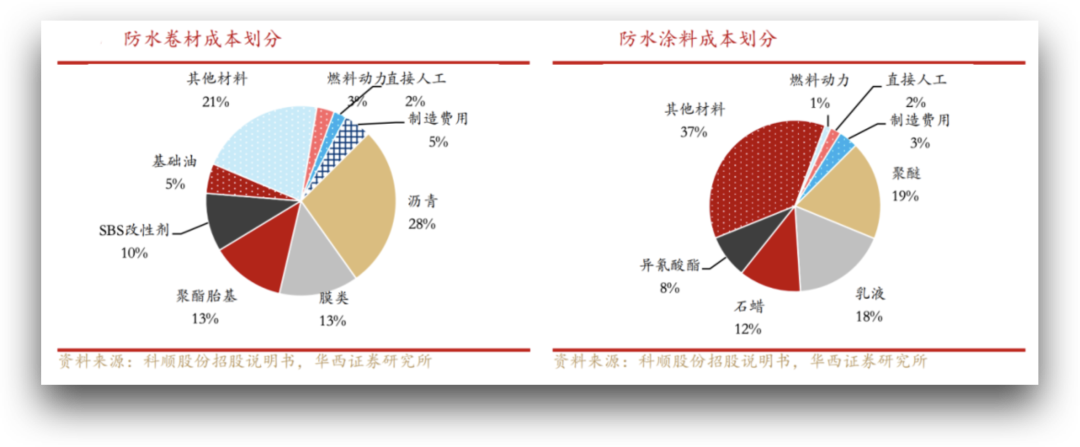

雨虹的卷材和防水涂料成本中,石化产品占比较大,二季度全球能源价格走高,所以也会有资金提前预判半年报不及预期。

但是,其实雨虹在2014年起开始重视原材料储备后,直接材料成本占比永久性下降2%左右,龙头企业对于原油价格的敏感度也正在下降。

所以,我们预计原油涨价会对利润造成一定冲击,但是影响估计有限,但雨虹肯定不属于在二季报能够提升性价比的标的,所以调整也是正常的。

当然,尽管季度业绩会导致一定程度的性价比分化,乃至走势分化,但我还是想说,基于长远的投资目标,几个季度的业绩表现也不应该放大其影响,因为经营波动导致业绩波动是很正常的事,只要行业逻辑,公司逻辑没有改变,短期的业绩表现也并不会对我们的操作造成什么决定性影响。

好了,今天就说这么多,有问题留言吧!记得点“在看”,下课!

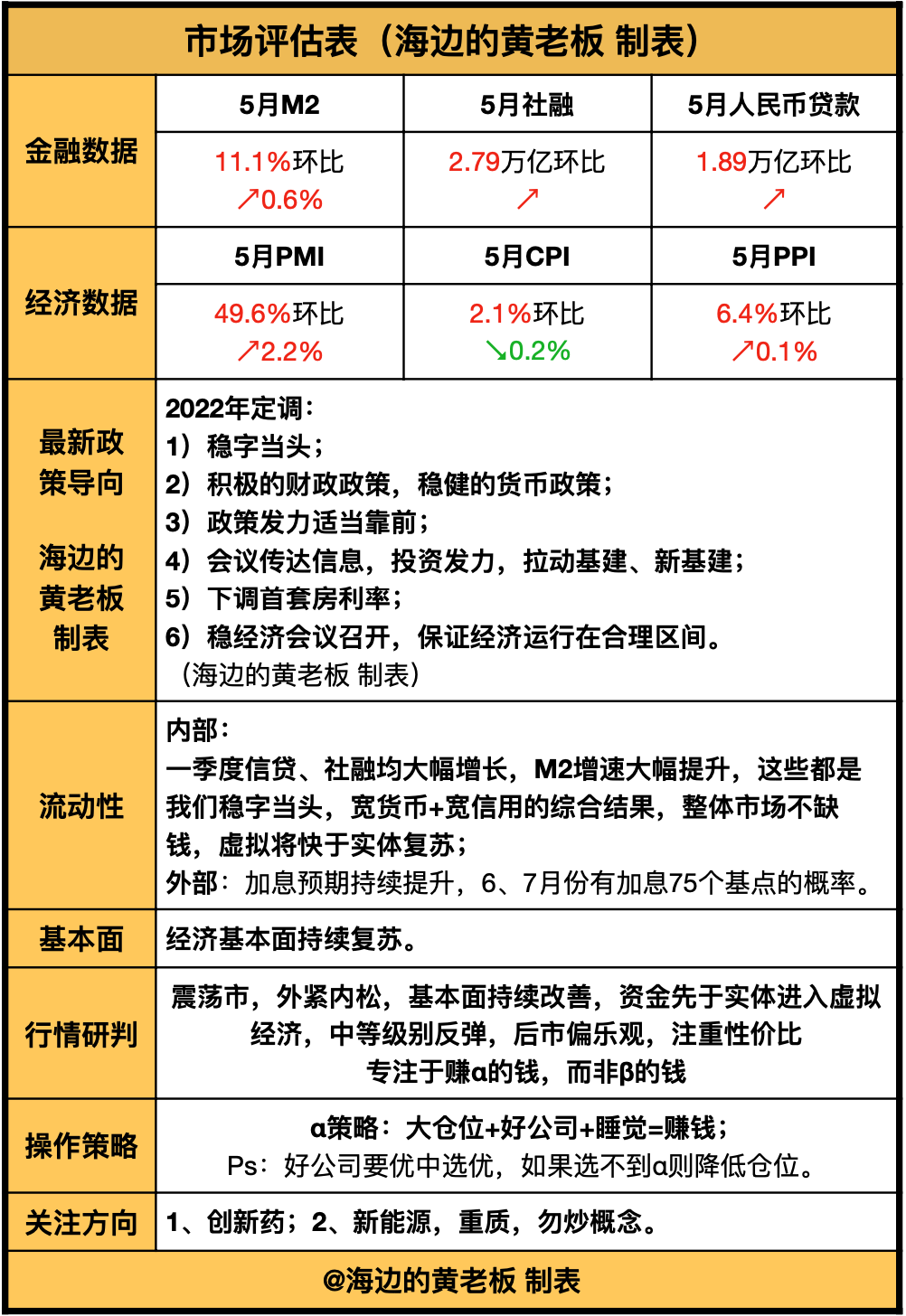

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。