恒瑞模式...

正文:

大家好啊,上周五,美股再度受到通胀困扰收跌,另外,这周关税大棒也将到来市场也不敢轻举妄动。

这两个因素同样在影响A股的表现,所以今天A股市场承压也并不奇怪。

但是,我之前对A股市场的判断也多次强调了,美股乃至美国经济对A股的影响不大,此外,美股一旦出现大幅走弱的情况,降息预期就会提升,对我们来说是件好事。

并且,作为全球稳定性、成长性最好的市场,我们市场的资金蓄水池功能也会发挥作用。

所以,现在无论A股还是港股,我们都还是坚定看多做多,牛市格局并未发生根本性改变。

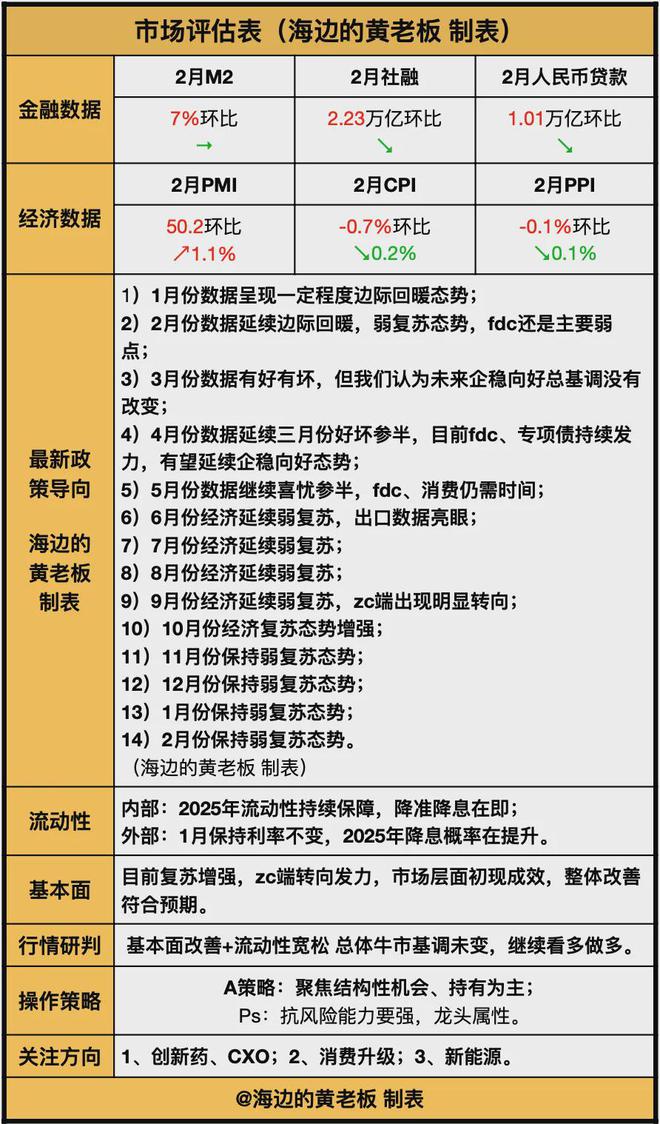

另外,今天3月份PMI公布,录得50.5%较二月份50.2%再度提升,连续两个月位于荣枯线上方,说明我们的判断没有错,经济确实处于一个持续复苏的状态,这也是我们对市场保持乐观的一部分原因。

生物医药方面,最后两份CXO年报凯莱英、昭衍我都已经发视频点评了,没看的朋友自己去看。

此外,仿转创的医药龙头恒瑞,昨天也发布了年报,非常不错。

创新药录得30%的增长,此外还有两笔对外授权的收入,分别为1.6亿欧元和1亿美元,除此之外,恒瑞预计2025-2027年分别将有11项、13项、23项新药陆续获批上市,这将为恒瑞的成长性带来的源源不断的动力。

所以,整体看下来,恒瑞这份年报我个人认为是非常扎实且充满对未来的憧憬的。

从这我们也能看到,两家龙头恒瑞和百济的策略是不同的,百济善于fic的突破性研究,而恒瑞更善于小步慢跑的fast follow迭代。

孰优孰劣,我没法判断,两家都是基于自身优势做出的相应策略,百济代表的还是美式打法,毕竟创始人和大股东都是美国人,而恒瑞更代表了中国创新药龙头的打法。

从投资的角度来说,我更看好恒瑞,主要是从确定性的角度去看,其实恒瑞模式就是把我们的内卷和工程师红利优势发挥到极致。

能不能出fic是小概率事件,但是通过不断地深挖内卷和工程师红利却是能够不断构建强大护城河的大概率事件,投资还是要押注大概率事件,在鱼多的地方钓鱼。

但不管怎么说,在业绩的持续加持之下,生物医药不管是创新药也好,CXO也好,正在受到资金越来越多的关注,最后一块仿转创的价值洼地,相信不久就会迎来价值回归。

当下还不知道该如何布局的朋友抓紧进圈(点击加入),跟上我们的节奏。

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们(点击加入)。

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。