双重利好...

正文:

大家好啊,昨天创新药在信达生物的带动下彻底爆发,今天这股动能仍在延续。

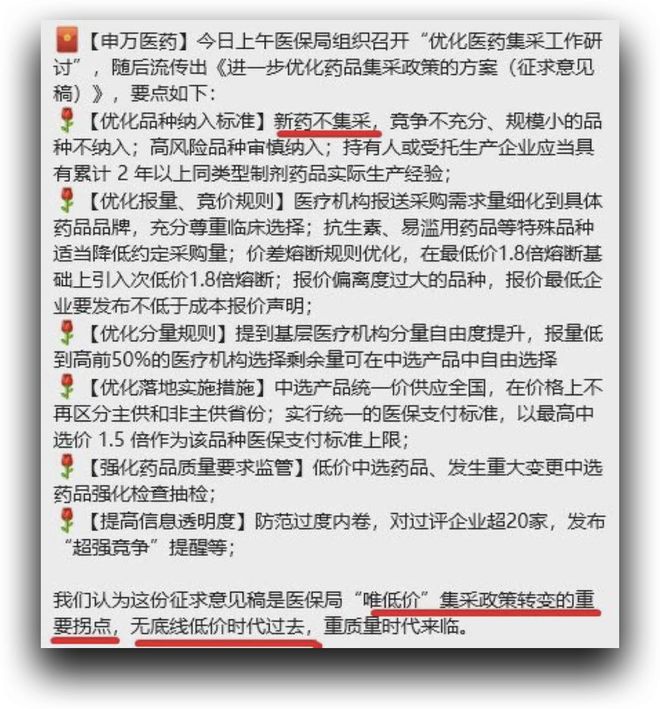

昨天其实有一份关于集采的利好文件流传。

具体内容包括:明确创新药不纳入集采;引入报价熔断机制;报价最低企业发布不低于成本报价声明等。

总体的方针就是,打破过去的唯低价中标,并且更注重质量,并且再度明确了鼓励创新。

这个zc方向调整也符合我们之前对集采zc将触底反弹的预期。

所以,当前创新药,或者更确切地说仿转创,其实是有两部分逻辑支撑,一方面是信达的盈利,把创新药内循环的逻辑跑通,一方面是仿制集采zc的触底反弹。

另外,就是聊聊泰格的年报。

泰格这份年报的差也不用多说了,一方面四季度的营收仍未能企稳,一方面全年还有将近5个亿的公允价值变动损失,理解为投资损失就行。

但是,其实这份年报还是有亮点的,昨天我已经在雪球发了:

第一个,临床试验技术服务毛利率从半年报的38.36%提升至年报48.13%,临床试验相关服务及实验室服务毛利率从半年报的39.88%提升至年报49.92%;

第二个,净新增合同金额为人民币84.2亿元,同比增长7.3%。截至报告期末,公司累计待执行合同金额157.8亿元,同比增长12.1%。均相较2023年呈现明显改善。

从这两点来看,基本确立了泰格的拐点已经出现,对比康龙,泰格的临床业务也更具竞争力,符合龙头特征。

所以,我个人的判断是,临床CRO位于产业链中段,复苏时间相对会滞后一些,但是基本面反转已经基本可以确立了,没必要太过担心。

好了,今天就说这么多,还是那句话,生物医药的逻辑刚刚展开,大家继续坐稳扶好!希望跟上我们投资策略的朋友抓紧加入圈子。(点击加入)

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们(点击加入)。

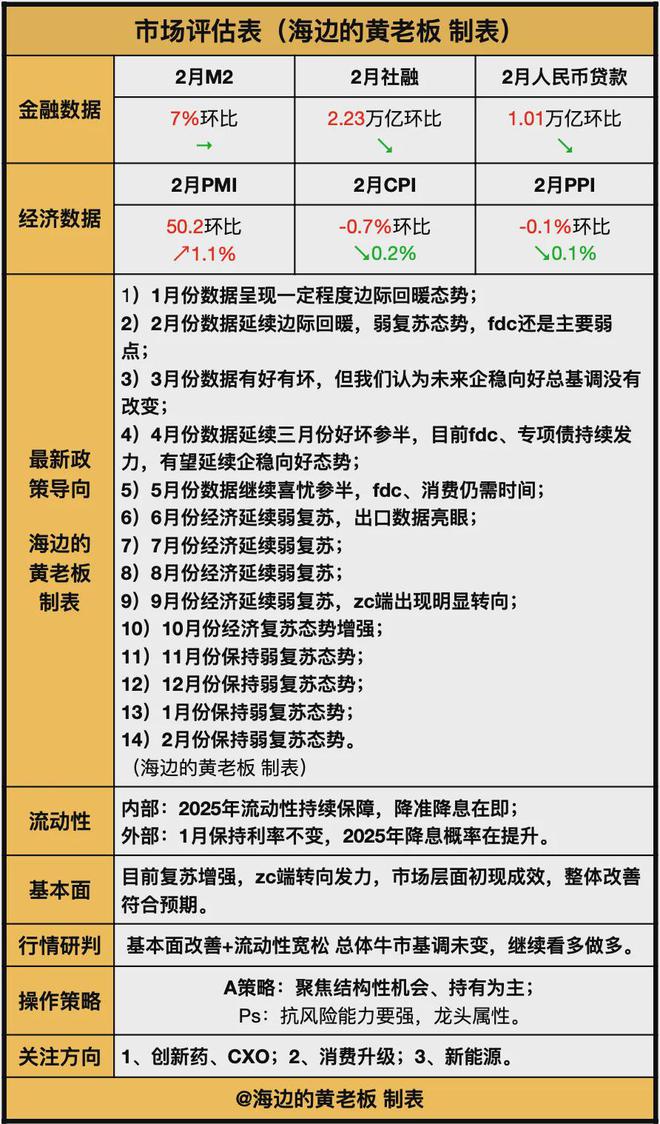

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。